即将又是一个周末,背靠沙发、划动手机屏幕,看着各种“好礼”、“兑换券”纷纷到账,可是无论领券或者凑单,消费者再也无法像三周前那样,在线上点到免费的外卖。

美团、阿里、京东,三大集团在外卖市场的竞争仍在继续。只是现在,三大集团的促销更加理性,眼光更加长远。外卖大战硝烟逐渐散去,万点研究和大家一起回顾一下之前的外卖大战,到底发生了什么,我们又能看到什么?

外卖战下奶茶市场曾空前“繁荣”

三周前,本就硝烟弥漫的外卖大战达到高潮。其时,各大外卖平台大规模补贴消费者,关键词“免费奶茶”冲上热搜榜首,众多网友在微博上惬意的分享着“0元购”奶茶的经历。个别城市茶饮门店订单编号有突破四位数的,排队等待自取或配送时间有超过1小时的,这是以前从未过的景象,奶茶市场可谓“空前繁荣”。

京东这家以3C产品起家的电商巨头的加入,让外卖市场的“战争”突然“烽烟四起”。

在京东加入外卖大战之前,艾媒咨询数据显示,2024年中国消费者使用的外卖平台,美团以50.17%的占比位列第一,KFC/麦乐送/吉时送/必胜客宅急送等品牌小程序、APP和饿了么位居第二、第三,占比分别为41.96%和40.73%(小编注释:因为同一消费者可以使用不止一款外卖APP,因此上述数据加总可以超过100%)。在不考虑各家品牌店铺自有APP线上下单的情况,国内外卖平台基本呈现美团、饿了么双雄争霸的现象。

根据美团《2024 年度企业社会责任报告》,美团用户数高达7.7亿,平台月均有单骑手336万,研发投入211亿,年活跃商家1450万户,数据可谓欣欣向荣。虽然“双雄争霸”,美团具有一定优势,但是两家外卖巨头彼此还算和谐,“价格战”很少打,即便打也不激烈。

今年初,随着京东依托“品质外卖 + 低佣金”策略跨行业入驻,外卖市场的竞争变得激烈起来。京东年初为进军外卖市场,找足了噱头:刘强东亲自给客户送外卖,采用免佣/低佣政策利好商家,给外卖小哥交社保俘获人心,打出品质外卖标签进行差异化……

此后美团和京东在线上线下你来我往,两家高管时不时在网上发声力挺自家公司,并用补贴优惠消费者。在此背景下,阿里自然“不甘示弱”。

6月底,阿里将饿了么、飞猪并入阿里中国电商事业群,阿里从电商平台向大消费平台全面战略升级。并入后,饿了么业务决策执行上将与中国电商事业群集中目标、统一作战。这或许意味着,在阿里的管理层眼中,此前只是开胃小菜或者餐后甜点的饿了么,如今变成了一道货真价实的“主菜”,此前被美团压着那是我阿里管理层没重视,如今么……

外卖大战对三家电商巨头有何影响呢?从订单量上讲,效果相当可观。据饿了么公众号,淘宝闪购、饿了么7月7日联合宣布,日订单数超过8000万,其中非餐饮订单超过1300万,淘宝闪购日活跃用户超过2亿。淘宝闪购于5月2日正式上线,5月底日订单量超4000万,6月底日订单超6000万,上线两个月,淘宝闪购即突破日订单8000万。

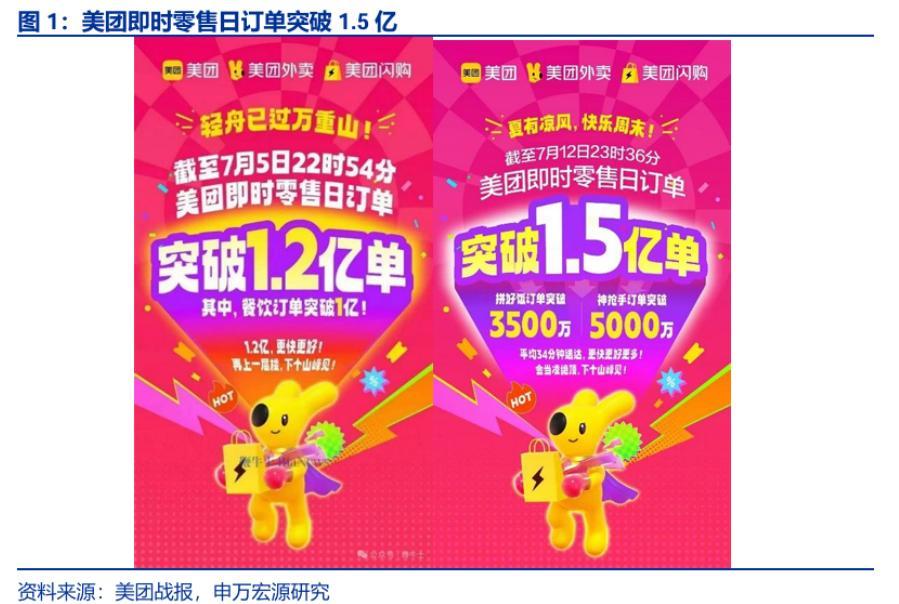

据新京报,美团内网公布信息显示,截至7月5日22时54分,美团即时零售当日订单突破1.2亿单,其中,餐饮订单超过1亿单。京东黑板报显示,自3月1日正式上线以来,京东外卖依托数智供应链能力与创新服务模式,在品质外卖市场打出自己优势,目前以 45% 份额居行业第一,日订单量已突破2500万单。

在三大平台大力补贴下,各家品牌店铺无论线上线下,均人山人海……

来源:申万宏源研报

来源:中国蓝媒体7月12日微博视频

外卖大战背后的底层逻辑

一个问题出现了,京东为何在今年初要跨行业进入外卖市场,阿里为何也要加大对外卖市场的投入呢?

当然是为了赚钱!简单、直接的回答不算错,但是也不全对。

单纯从财务报表上看,京东和阿里这两家公司这两年虽然赚钱能力很强,但在营业收入增长上可是相当的一般。

财报显示,京东营业收入已经连续3年只有个位数增长,其中2022年营收增长9.95%,2023年营收增长3.67%,2024年营收增长6.84%。而在2021年以及以前,京东的营收可是每年都以超20%的速度增长。

阿里的境况与京东类似。2022年-2024年,阿里的营业收入增长分别为1.83%、8.34%、5.86%,在2021年以前,阿里的营收可都是以2位数的速度增长。

对比同行业的竞争对手拼多多的营收增速,自然能看出两家电商焦虑所在,再看美团营收增速,也能直观的感受到,为什么这两家公司不约而同的进军/加码外卖市场。

实际情况要比单纯看财报复杂得多。各大平台加码补贴,收获的是营收数据,亏掉的是利润。7月初,高盛研报预计,在2025年7月-2026年06月的这12个月内,阿里外卖业务会亏损410亿元,京东外卖业务将亏损260亿元,美团EBIT将减少250亿元。

高盛还预计,本次阿里、京东和以往抢占市场的动作比,所发放补贴的周期将延长。果真如此的话,阿里和京东两大电商巨头莫不是“赔本赚吆喝”?

现实是,外卖大战表面的背后,是各大巨头在抢占即时零售市场的话语权。此前,对于传统电商来说,最苦恼的恐怕就是缺乏流量。数据显示,传统电商App用户日均打开频次不足1次,而美团外卖App用户日均使用超过3次。

开超市的肯定不希望你只在买可乐的时候去超市,并在买完可乐后迅速离开。超市经营者希望的是你在超市不断逛,除了买下早就想好的东西,还会在逛超市的时候,迷恋上以前想都没想过的东西并顺手买下。这样,超市营业额才能更快的提升。对于电商来说,道理相同,争夺流量正是两家传统电商巨头进入或整合外卖业务的重要原因之一。

传统电商需要消费者“一日三次”的消费场景,打造高频消费入口,进而带动全品类即时零售增长,这正是阿里将饿了么并入电商事业群统一作战,京东大力发展外卖业务原因之所在。这两家电商巨头看到的是多场景业务之间的协同作用!

高盛研报称,预计到 2030 年,外卖和即时零售的潜在市场规模分别为 2.4 万亿元人民币和 1.5 万亿元人民币,2024-2030 年,外卖和即时零售的总交易额复合年增长率分别为 9% 和 18%,增长动力将来自饮品订单、拼单外卖,以及契合四大主要消费场景的即时零售:1)急需商品,如药品;2)从附近发货更具成本效益的重物,如大米、食用油、瓶装水;3)冷链 / 生鲜产品;4)高客单价 / 奢侈品。

刘强东此前的讲话也印证了这种模式。内部讲话中,刘强东强调“京东外卖净利润永不超过 5%”,这意味着尽管未来的外卖市场有着广阔的场景,但是京东看重的是“一日三次”的消费场景和京东APP的日活跃用户数的增长,而不是单纯靠外卖业务挣钱。

京东提出的5%的净利润率是否会压得美团喘不过气?你想多了。实际上,美团2021年就提出即时零售概念,并在之后几年不断增加投入。如今,美团逐渐形成了以美团闪购、小象超市、美团优选为核心的业务布局。换句话说,阿里、京东和美团这波外卖战前,美团早已悄悄的进入了这两家巨头的阵地,此后这几家电商巨头的竞争格局必定会呈现出你中有我,我中有你的复杂局面。

监管引领,外卖市场将走向何方

疯涨的订单,排队买奶茶的人群,爆单、卡单的店铺,消费者美美的享受0元购,是不是一切都很好?很多有识之士并不这么看。

有分析称,对于补贴优惠,平台只能覆盖部分成本,品牌店铺需要用增长的订单量来对冲掉自身给予的补贴成本,这使得单位产品的利润率比以往明显要低。更令人头疼的是,在订单火爆的时候对人力、原材料等方面的大力投入,一旦平台补贴暂停,这些投入将会白白浪费,而何时开启/停止补贴,品牌方并没有话语权。

这种情况自然让品牌方的经营者顾虑重重,此外,一些学者对大幅补贴也有异议。有位社科院的研究员接受媒体采访时表示,补贴的效果是递减的。对于平台来说,持续补贴带来的新用户会越来越少,补贴带来的短期和长期效益都有限;当补贴变成平台之间的竞争手段时,其他竞争对手的跟进,也会影响补贴的效果。这就使得平台对外卖市场长期补贴并不现实。

国内著名投资者但斌也通过转载的方式表达了担忧:在中国,从汽车、外卖到咖啡,再到房地产,都存在一种反复出现的模式:企业急于进入某个行业,然后通过打价格战来维持生存。

这种激烈且往往没有成效的 “内卷式”竞争显然不是大家想要看到的,在此背景下,监管及时出手,适时给外卖大战降了温。

7月18日,市场监管总局对饿了么、美团、京东三家外卖平台企业进行集中约谈。本次要求,监管层明确要求外卖平台严格遵守《中华人民共和国电子商务法》《中华人民共和国反不正当竞争法》《中华人民共和国食品安全法》等法律法规,落实主体责任。

监管部门对企业提出了明确的要求:立即停止恶性价格补贴竞争,落实主体责任,规范促销行为,共同构建消费者、商家、骑手与平台多方共赢的生态。

这里笔者不得不说,此前各大平台“发疯似”的补贴副作用非常大。对品牌商家的副作用我们此前已经说过,这里想说的是,“发疯似”补贴对于“薅羊毛”薅的起劲的消费者并非没有风险。因为商家需要承担部分补贴成本,这就导致部分商家有降低产品质量的冲动。中国烹饪协会7月15日指出,部分商家为降低成本,在低价订单中偷工减料,食品安全隐患显著增加。这显然不是外卖消费者想要看到的。

监管部门除给价格战降温外,也让三大集团思考未来的发展方向。监管并非不让企业之间相互竞争,只是禁止单纯“卷价格”的低质竞争。长远看,企业找准自我定位,开展差异化竞争,走创新发展的道路,才能给消费者提供更多优质产品和服务。

万点研究相信,更多的技术投入、更多的创新、更高级的服务,外卖平台们在未来能带给消费者全新的体验。这才是品牌商家、消费者真正需要的,也是外卖市场参与者正确的发展方向。