今年以来,医药行业在资本市场表现活跃,吸引大量资本关注。资本热情亦传导至一级市场,推动多家医药企业近期相继向港交所递交上市申请。

据智通财经APP了解,年初曾向港交所递表的苏州旺山旺水生物医药股份有限公司(以下简称:旺山旺水),近日再次向港交所递表,中信证券为其独家保荐人。

那么两度递表的旺山旺水质地如何,能否获得港交所青睐?

吃尽新冠红利后,现金告急

招股书显示,旺山旺水是一家生物医药公司,从事发现、获取、开发和商业化小分子药物。公司战略性地筛选并专注于病毒感染、神经精神及生殖健康于三个治疗领域,还开发了由九款创新资产(包括两款核心产品LV232及TPN171 以及一款关键产品VV116)组成的卓越管线。

据招股书显示,旺山旺水成立于2013年,在过去的12年里,旺山旺水完成了多轮融资。 2022年由于公共卫生事件,新冠特效药民得维备受关注,旺山旺水借此出圈,估值也水涨船高,从2020年6亿元人民币(单位,下同)翻了7倍至2022年的42亿元。

然而,“成也萧何败萧何”,随着新冠疫情结束,旺山旺水的好日子也结束了,2024年年底最新一轮估值仅较两年前增加2.5亿元。不仅如此,公司财务数据也跟着变脸。

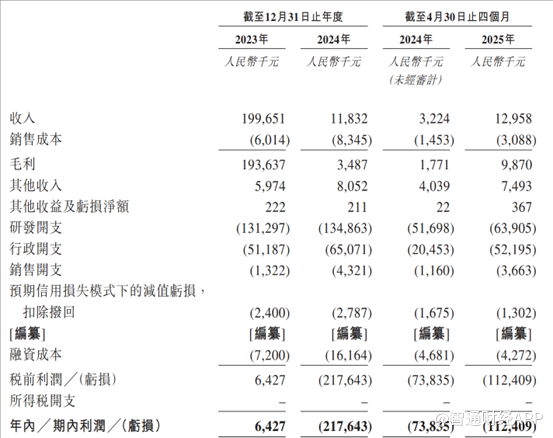

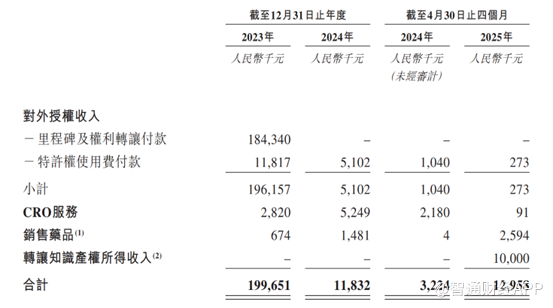

据招股书显示,旺山旺水收入主要来源于授权VV116、提供CRO服务以及药品销售。

2023年、2024年及2024年前四个月和2025年前四个月,公司的营业收入分别为2.00亿元、1183万元及322万元和1296万元。同期,公司净利润分别为盈利640万元、亏损2.18亿元及亏损7384万元和亏损1.12亿元。

分业务来看,公司收入结构变化较大。2023年的收入主要来源于对于VV116的里程碑及权利转让付款,其他业务收入规模较小。2024年公司收入规模大幅下滑,主要收入来源变为特许权使用费付款和CRO,不过2025年前四个月这两项收入大幅下滑。2025年前四个月,公司收入主要来自于转让知识产权所得,药品销售略有起色但是规模较小。

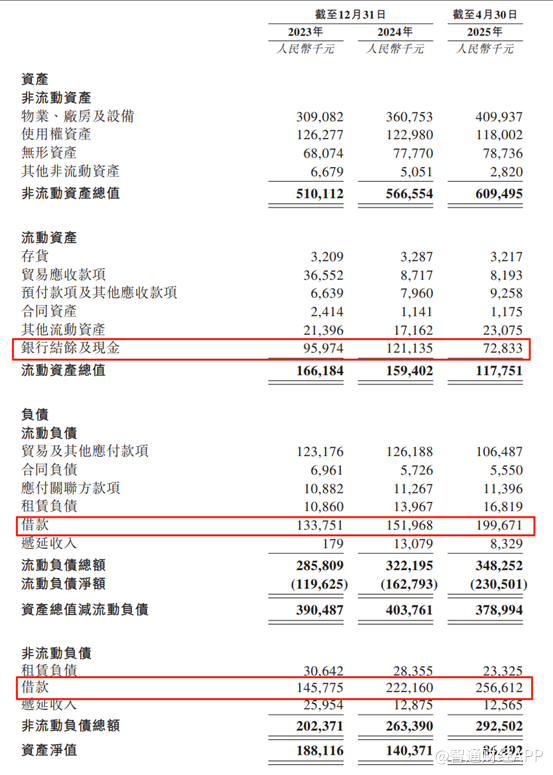

从资产负债表来看,公司账面现金仅剩7283万元,而流动负债借款为2.00亿元,非流动负债借款2.57亿元,加一起4.57亿的负债。在扣除2025年前四个月的股份奖励开支等一次性开支以后,现金仅够四个月。

可以说眼下的旺山旺水财务方面并不乐观。那么,旺山旺水的管线又是否能支撑起公司的IPO呢?

核心产品竞争激烈,销售短板是硬伤

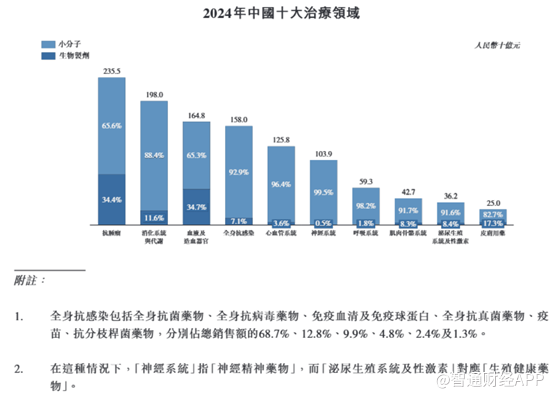

就管线而言,旺山旺水主要覆盖病毒、神经精神及生殖健康药物。根据灼识咨询的资料,按收入计,全身抗感染药物市场位列第四,2024年价值1580亿元,神经精神药物的销售额位列第六,2024年销售额达到1039亿元。可以说旺山旺水管线押注的药物市场空间非常大。

先看其核心药物VV116,除了用于治疗新冠这一适应症外,目前旺山旺水也已将其应用于治疗1至24个月RSV感染的婴幼儿中进行VV116干混悬剂的II/III期临床试验。

RSV是一种RNA病毒,可能会对儿童、老年人和免疫力低下的群体造成持续性威胁。根据灼识咨询的资料,2024年,中国RSV感染病例数为2570万例,而全球RSV感染病例数为1.38亿例。然而,全球范围内尚无针对RSV感染的创新小分子抗病毒药物获批。截至最后实际可行日期,VV116是中国唯一一款靶向RdRp治疗RSV感染的临床阶段候选药物。

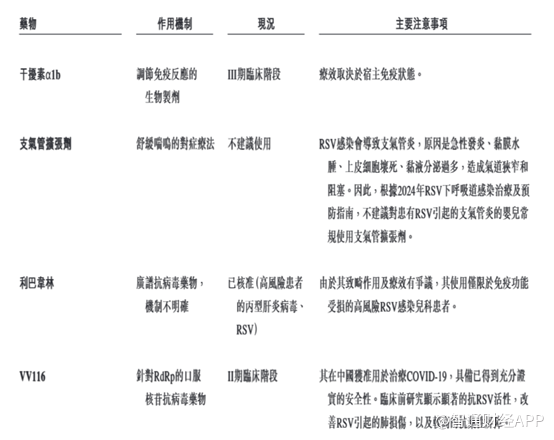

目前,RSV的标准治疗方式主要是支持性护理,包括补充氧气、鼻腔减充血剂、保持水合状态和补充营养,以及使用支气管舒张剂、肾上腺素和类固醇。对于小儿RSV感染,临床治疗选项包括干扰素、利巴韦林和支气管舒张剂,但由于显著的副作用且没有足够证据支持利巴韦林治疗RSV的疗效,因此不建议日常使用利巴韦林。

此外,利巴韦林须以气溶胶的形式给药,这在婴幼儿中体现出技术挑战。不同物种的动物研究证实,利巴韦林具有显著的致畸或胚胎致死毒性。不仅如此,类如皮质类固醇及支气管舒扩张剂等药物的治疗效果有限,应谨慎使用。因此,迫切需要创新的治疗方案用于治疗RSV感染。

值得一提的是,2023年12月中国获批单克隆抗体nirsevimab上市,显示其在RSV预防方面的有效性,不过成本高昂,注射成本介乎于1800元至3500元之间及五个月的有限保护期。因此,开发用于RSV治疗的小分子抗病毒产品是全球范围内尚未被满足的重大医疗需求。

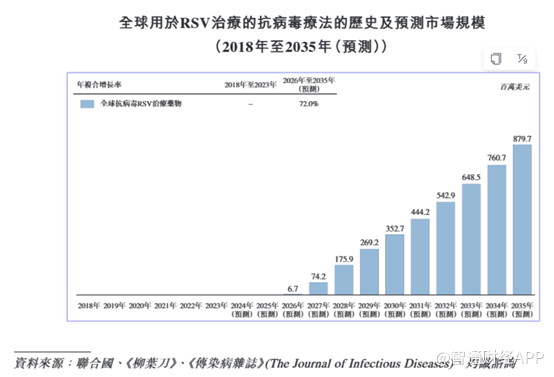

截至最后实际可行日期,世界范围内尚无治疗RSV的小分子抗病毒产品。随着首个创新小分子抗病毒疗法预计于2026年获批,全球市场预计将于2026年达到670万美元,并于2035年大幅增至8.79亿美元,2026年至2035年的年复合增长率为72.0%。

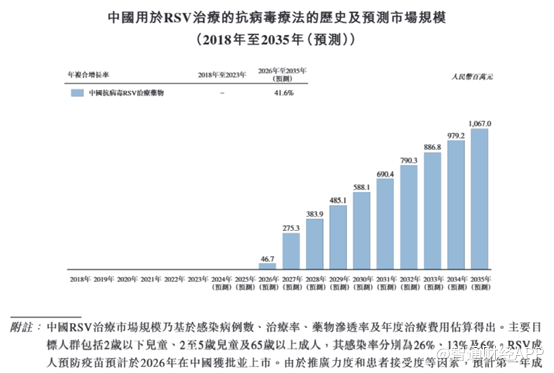

同样地,截至最后实际可行日期,中国尚无获批用于治疗RSV的小分子抗病毒产品。然而,随着首个创新小分子抗病毒药物(预计为AK0529)预计于2026年获批,中国用于RSV治疗的小分子抗病毒疗法市场预计将于2026年达到4670万元,并于2035年大幅增至10.67亿元,2026年至2035年的年复合增长率为41.6%。

截至最后实际可行日期,全球尚无治疗RSV的创新小分子抗病毒疗法获批。在全球范围内,用于RSV治疗的六款小分子抗病毒候选药物正在开发中。在中国,用于RSV治疗的两款小分子抗病毒候选药物正在开发中。在这些产品中,VV116乃唯一一款靶向RdRp的候选药物。截至最后实际可行日期,VV116干混悬剂亦是唯一一款为婴幼儿方便给药而设计的干混悬剂型,其处于II/III期临床试验阶段。

虽然旺山旺水的VV116在治疗婴儿RSV这一适应症上临床进展靠前,但是就RSV而言,目前全球范围内已开发相关疫苗,接种相关疫苗后,对药物的需求也会下降,并且近年来新生儿的出生率在下降,市场空间或不如预期的高。

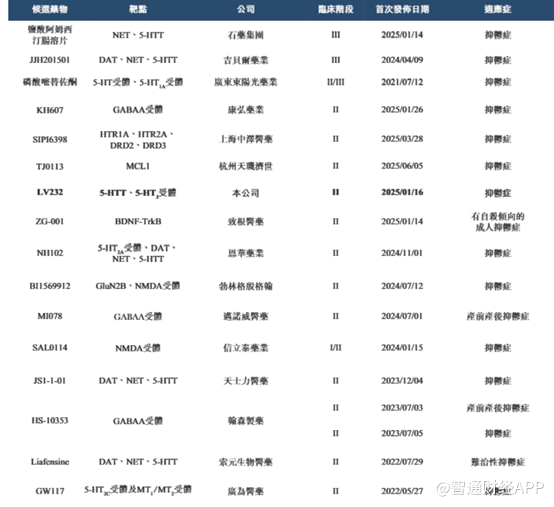

再看公司的另一款核心药——LV232。LV232是一款潜在的同类首创双靶点5-HTT/5-HT3受体调节剂。凭借独特的作用机制,LV232的两个靶点协同发挥作用,增强抗抑郁效果,同时减少常见胃肠道副作用(如恶心及呕吐)的严重程度。2025年4月在中国启动LV232用于治疗抑郁症的II期临床试验,并预计将于2026年下半年完成试验。

抑郁症是一种常见却具有危险性的病症,影响着庞大人群,并已成为一个重大的健康问题。根据GBD2021的资料,2024年全球受抑郁症影响的人数为3.62亿人,预计到2035年将达3.99亿人。2024年,中国约有5070万人受其影响,到2035年这一数字预计会增至5310万人。

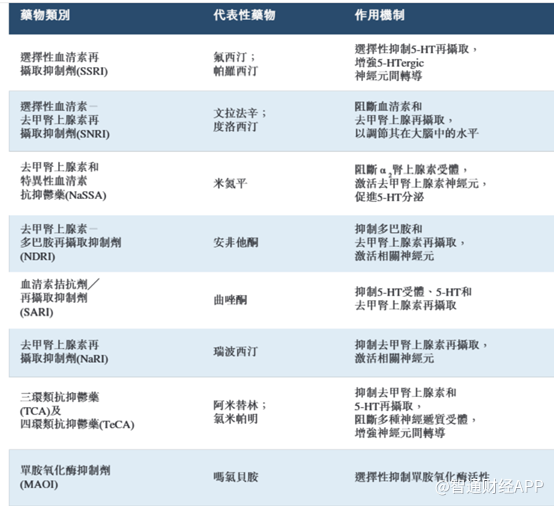

药物治疗是抑郁症的主要治疗手段,多种药物已获批用于调节神经递质失衡状况。一线治疗方案(包括艾司西酞普兰)因其在调节5-HT、去甲肾上腺素及多巴胺水平方面的疗效与安全性,成为首选治疗方案。然而,这些药物存在显著的局限性,包括起效时间长及约30至40%接受一线治疗方案的患者反应不佳。二线治疗方案(如三环类抗抑郁药及四环类抗抑郁药(如阿米替林和氯米帕明))因存在安全隐患以及患者依从性较差,比较冷门。

尽管三线治疗方案(包含单胺氧化酶抑制剂)受限于饮食限制和安全性问题,但其可用于治疗对一线和二线治疗方案无反应的患者。此外,传统中药已获批用于轻度至中度抑郁症的治疗,艾司氯胺酮在中国亦获批用于治疗抑郁症,但因其致幻性,其可能会被滥用。

截至最后实际可行日期,24款创新小分子抗抑郁药已在中国获批上市。

传统抗抑郁药物起效缓慢,通常,大约两周后开始起效,而出现全部药效需时四至六周。而通过抑制5-HT再摄取并靶向5-HT受体,有望提高突触间隙中的5-HT水平,从而更快地缓解抑郁症相关症状,减少外周胃肠道副作用的发生率及严重程度,以此提高患者的依从性。

与传统疗法不同,新型抗抑郁药旨在更迅速地改变神经递质的水平,更快地产生治疗效果。尽管艾司氯胺酮具有起效迅速的优势,但其滥用风险限制了其长期使用的适用性。艾司氯胺酮是一种受管制物质,根据美国缉毒局《受管制物质法案》被归类为附表III药物。除解决滥用问题外,药物安全性对于须长期治疗的患者而言尤为重要,凸显了选择药物对象时在安全性与疗效之间取得平衡的重要性,最终形成更佳的患者依从性。

截至最后实际可行日期,中国拥有16种处于II期或更后期临床开发阶段的创新小分子抗抑郁药。

虽然抗抑郁药受众广,但多数药为处方药,严格受处方市场监管,并且市场竞品过多,因此除了考量药效外,对其销售能力也是巨大的考验。就药品进展而言,旺山旺水的LV232不占优,另外与相同临床进展的药企相比,旺山旺水的销售能力也显然不如多数大药企,因此其在抗抑郁药市场中要脱颖而出并非易事。

最后看其TPN171。TPN171是一款潜在同类最佳、高效及高选择性的PDE5抑制剂,已于中国及乌兹别克斯坦获批用于治疗ED。

根据灼识咨询的资料,PDE5抑制剂是治疗ED的标准一线治疗药物,2024年,全球PDE5抑制剂市场规模达106亿美元。中国PDE5抑制剂市场规模由2018年的55亿元迅速增至2024年的93亿元,年复合增长率为9.4%,并且预计将继续显著增长,按4.4%的年复合增长率计,2035年将达150亿元。

截至最后实际可行日期,FDA批准了四款PDE5抑制剂用于治疗ED:辉瑞的西地那非、拜耳的伐地那非、礼来的他达拉非及Metuchen的阿伐那非。在中国,国家药监局亦批准了这四款PDE5抑制剂以及悦康药业集团的爱地那非及旺山旺水的TPN171用于ED治疗。2024年,西地那非及他达拉非占据市场主导地位,占有中国及全球大部分市场份额。

目前已获批的多款PDE5抑制剂作用机制相同,但对其他PDE同工酶(如PDE1、PDE6和PDE11)表现出较强的抑制活性,导致可能对患者的依从性产生负面影响,并引发安全性担忧的不良事件。

从临床数据来看,旺山旺水的TPN171在临床试验中显示出显著的疗效和安全性。根据III期临床试验结果,TPN171在所有剂量组(2.5mg/5mg/10mg)中均显著改善勃起功能,其最低剂量比可比较PDE5抑制剂低2至80倍。

根据非头对头比较,有关结果显示,与于中国上市的PDE5抑制剂相比,TPN171在较低剂量下可能表现出更好的疗效。此外,基于一项非头对头比较,在所有TPN171剂量组的III期临床试验中收集的数据显示,头痛、面部潮红以及胃肠道不良事件的发生率均低于同类PDE5抑制剂所观察到的情况,并且未出现背痛、肌痛或视觉异常等常见不良反应。这表明TPN171可能具有更高的安全性,从而有助于提高患者的依从性。

从临床数据对比来看,旺山旺水的TPN171的数据优于其他的竞品,理论上能分得不少市场份额。

由于治疗ED的药物主要通过OTC渠道销售,企业的商业化能力直接决定了其市场份额。然而,旺山旺水的销售能力先天不足——其业务开发及商业化团队区区25名成员,尽管经验丰富,但面对拥有数千名销售人员的大型药企的营销攻势,这种规模的差距本身就已构成了绝对的降维打击。

如此看来,尽管旺山旺水的TPN171理论上是款不错的药品,但由于缺乏销售团队,商业化能力的短板,也注定了这款药难成气候。

结语

旺山旺水的二次赴港IPO,折射出Biotech企业从研发到商业化的生死时速。尽管其管线押注三大百亿级赛道——RSV抗病毒药、抗抑郁创新药及ED优化药物,却难掩三重隐忧:RSV领域遭遇疫苗普及与新生儿下降的双重挤压;抗抑郁药面临16款临床竞品的红海混战;而最具潜力的ED药物TPN171,纵有临床数据优势,却在25人销售团队与巨头数千人军团的悬殊对决中几无胜算。更严峻的是,新冠红利消散后,7283万现金仅够支撑四个月运营,叠加4.57亿债务压顶,这场与时间的赛跑已不容半分闪失。当资本热情退潮,缺乏自我造血能力的创新药企,终需直面商业化这柄悬顶之剑。