【导语】在美国非农就业数据变化、欧佩克+增产决议,以及马来和印尼两国棕榈油产销数据综合影响下,棕榈油市场多空博弈加剧,8月开局现货价格宽幅震荡。8月国内植物油市场整体延续看涨氛围,且棕榈油产地报价坚挺推升进口成本,预计棕榈油现货价格维持震荡偏强趋势。

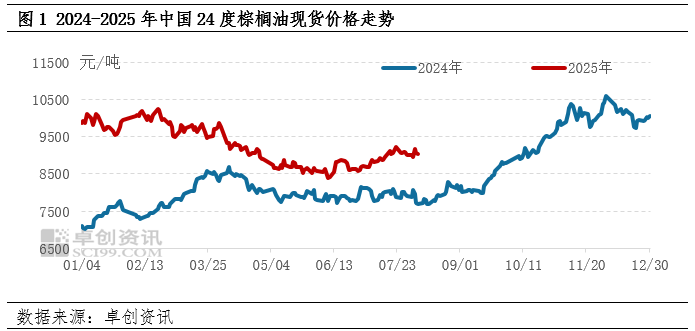

8月首周棕榈油价格延续高位震荡格局,但受多重因素交织影响,市场多空博弈加剧。截至8月7日收盘,国内24度棕榈油主流市场现货均价为9040元/吨,较前周基本持平但波幅扩大,周内最大振幅达2.46%。

原油市场波动拖累棕榈油走势:非农疲软叠加OPEC+增产双重施压

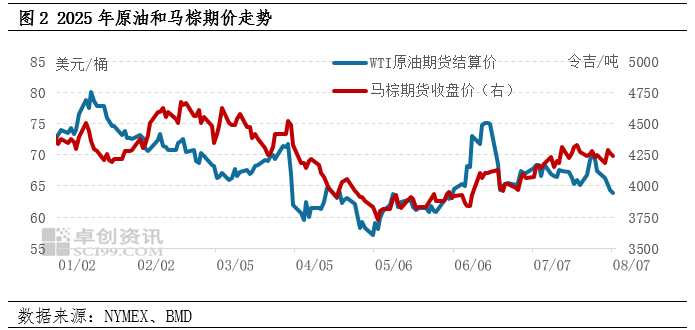

近期国际原油市场承压明显,对棕榈油价格形成利空影响。首先,美经济数据疲软打压市场情绪。美国7月非农就业数据意外走弱,且前值遭遇大幅下修,显示劳动力市场降温迹象,引发市场对经济前景的担忧,避险情绪升温。另外,供应端压力持续加大。欧佩克+增产计划继续施压,宣布9月起日均增产54.7万桶,导致市场供应量增加,国际原油价格震荡下行。随着原油价格回落,其作为生物柴油原料的经济性提升,可能削弱棕榈油在生物燃料领域的替代需求,导致马棕期价跟随原油价格回落。截至8月7日收盘,WTI原油期货结算价为63.88美元/桶,较7月31日下跌5.38美元/桶或7.77%。

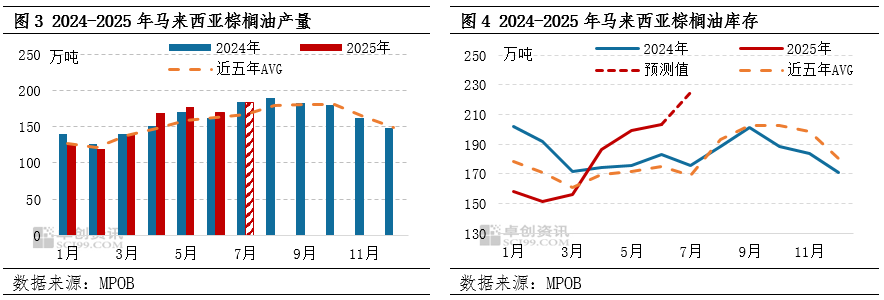

另外,马棕增产累库预期压制棕榈油价格。据路透社预估数据显示,7月马来棕榈油延续季节性增产趋势,全月产量增至183万吨。但由于同期出口表现疲软,导致期末库存或攀升至228万吨,较上月增长近11%,远高于近五年同期水平。马棕市场供过于求压力凸显,导致价格承压。

市场仍存多重利好,周内单日涨超2%

印尼出口需求旺盛支撑价格。尽管马来西亚棕榈油基本面预期偏空,但印尼因出口需求持续增加,6月库存仍存下降预期,推动印尼报盘价格持续走高,进而抬升棕榈油进口成本。其次,豆油价格走强形成连带提振。印度市场对豆油需求显著增加(详情可参阅专题文章《油脂有“料”:印度加大中国豆油进口,刺激市场持续走高》),带动豆油领涨植物油市场。另外,宏观环境与补库预期助推涨势。美联储9月降息预期升温,叠加印度季节性补库需求即将释放的双重利好,提振市场看涨情绪,周内棕榈油单日涨幅超2%,价格波动幅度显著扩大。

8月棕榈油价格或延续偏强震荡

从产地供需来看,综合马来和印尼产销数据,当前主产国整体卖压不大,MPOB累库预期对市场实质性拖拽力度或较为有限。再者,随着印度传统消费旺季临近,其补库需求若持续释放,将继续为棕榈油市场提供有力支撑,预计8月产地报价维持高位运行,我国进口成本支撑力度较强。国内市场而言,近期棕榈油买船有所放缓,港口库存小幅转降,整体供应压力可控。随着双节备货周期启动,下旬市场交投氛围有望改善,基差存在走强基础,现货价格重心或上移。预计8月国内棕榈油现货价格震荡上行,24度棕榈油国内主流市场现货均价运行区间参考8900-9250元/吨。

◆◆◆

◆◆◆

◆◆◆