文|柒财经

保险行业,“长牙带刺”持续升级。

八月首日,监管一口气甩出三张罚单,最大的那张砸到中国大地财产保险股份有限公司(以下简称“大地财险”)头上。

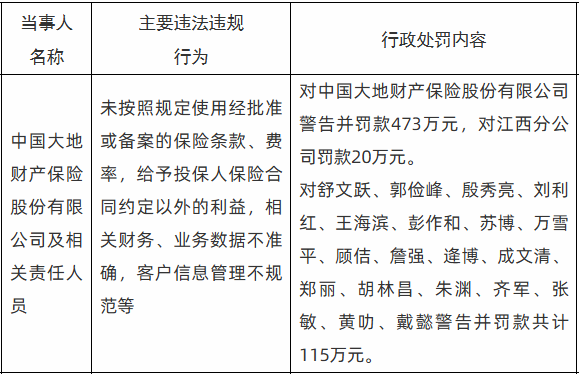

国家金监总局发布的行政处罚信息显示,因未按照规定使用经批准或备案的保险条款、费率,给予投保人保险合同约定以外的利益,相关财务、业务数据不准确,客户信息管理不规范等违法违规行为,对大地财险处以警告并罚款473万元,江西分公司一并挨罚20万元。

对舒文跃、郭俭峰、殷秀亮、刘利红、王海滨、彭作和、苏博、万雪平、顾佶等19位相关责任人处以警告并罚款共计115万元。

图源:国家金监总局官网

对此,大地财险回应称:已采取针对性措施认真整改,同时坚持举一反三,深入开展自查排查,持续完善制度流程和工作机制,努力提升系统管控水平,强化经常性合规培训教育,不断夯实合规基础,切实提升依法合规经营水平。

事实上,这只是今年大地财险频繁“挨板子”的冰山一角。

2025年累计机构罚单近千万

据柒财经不完全统计,2025年至今,剔除掉对相关责任人的处罚,大地财险收到的罚单金额,已经接近千万元。

7月7日和7月30日,因给予投保人保险合同约定以外的保险费回扣或者其他利益,大地财险浙江分公司和萧山中心支公司,皆被浙江监管局处以罚款22万元;

6月16日,因财务、业务数据不真实,利用保险业务为他人牟取不正当利益,大地财险克拉玛依支公司被罚款37万元;

6月9日,因未按照规定使用经批准或者备案的保险条款费率,大地财险天津市津北支公司被罚款42万元。

5月,大地财险平凉中心支公司与鄂尔多斯中心支公司,以及山东分公司相继撞上“枪口”。

当月23日,前二者均因委托无资质机构销售保险,分别被当地监管罚款5万元、25万元;后者则因未按规定使用备案保险条款、给予合同外利益、委托无资质机构销售保险、委托医护人员销售健康保险产品的多项违法违规行为,在26日被警告并罚款52万元;

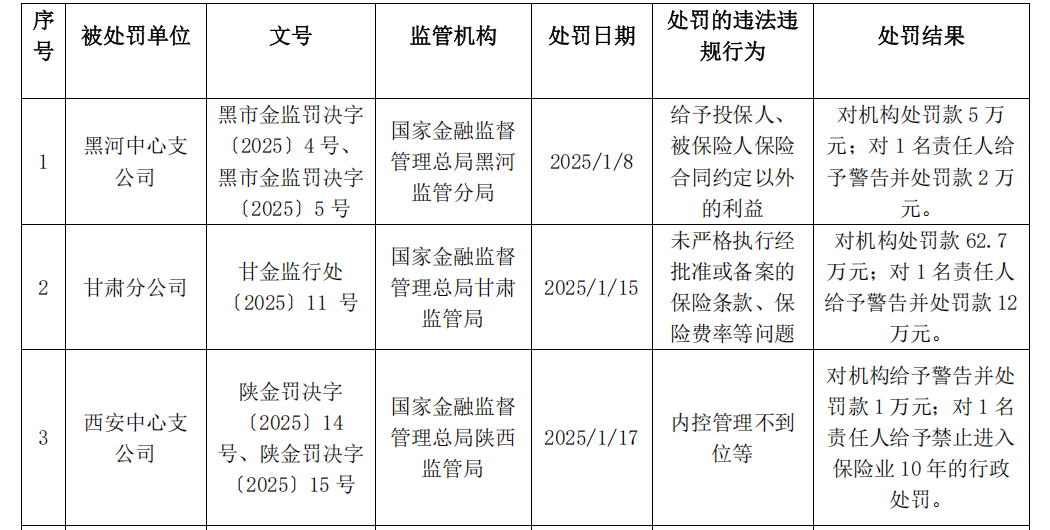

再往前翻,大地财险2025年一季度偿付能力报告摘要披露,其在广东、吉林、西安、甘肃、黑河、内蒙古等地区的10个分公司,因各种基础性问题,合计领罚约230万元,且有1 名责任人被给予禁止进入保险行业10 年的“红牌”。

图源:大地财险2025年一季度偿付能力报告

整体来看,大地财险“挨板子”的理由多集中在条款费率使用、合同外利益、数据真实性及销售合规性等顽疾。

其实,大地财险近年来密集遭罚并不仅限于今年。回溯到2024年,据媒体不完全统计,大地财险合计收到54张罚单,合计被罚没971.9万元。

照当前的“接单”势头,大地财险2025年的罚金总额大概率碾压2024年。

值得一提的是,大地财险曾在2024年年报明确提及将“加强分公司风险管理委员会建设,深化风控合规垂直化管理”。然而,从今年情况来看,理想丰满,现实却极为残酷,落实情况远不及预期。

业绩波动起伏

除了频收罚单之外,大地财险的业绩表现并不稳定。

天眼查显示,大地财险成立于 2003年 ,是中国再保险集团(01508.HK)旗下唯一的财险直保公司。

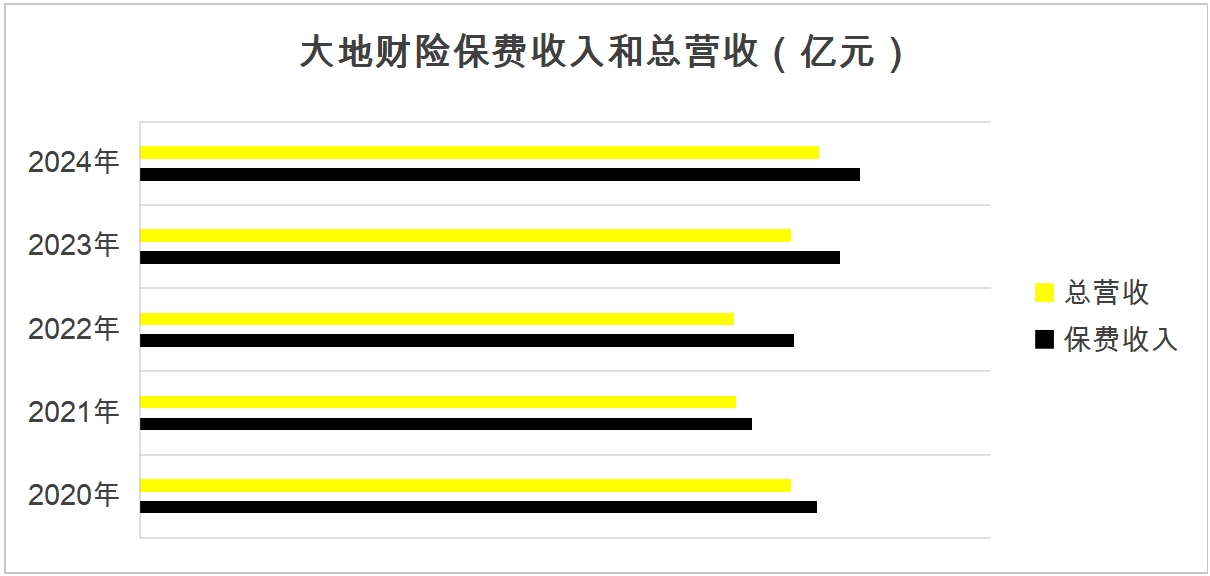

背靠“金主”,乘着时代大潮,大地财险也有过一段辉煌的日子。2016年,其保费收入首次突破300亿元,达到319.58亿元。此后更在2019年一举将保费收入拔高至487.3亿元。

不过,从2020年开始,涉及武汉金凰假黄金案、天津信托、安信信托、四川信托等多起“踩雷”案件,叠加人事动荡,大地财险陷入长达五年的发展停滞期。

财报显示,2020年到2023年,大地财险的保费收入分别为477.51亿元、431.5亿元、460.93亿元、493.6亿元,五年仅增16.09亿元;对应总营收分别为459.06亿元、420.41亿元、418.84亿元、458.60亿元,呈小步萎缩状态。

数据来源:大地财险财报

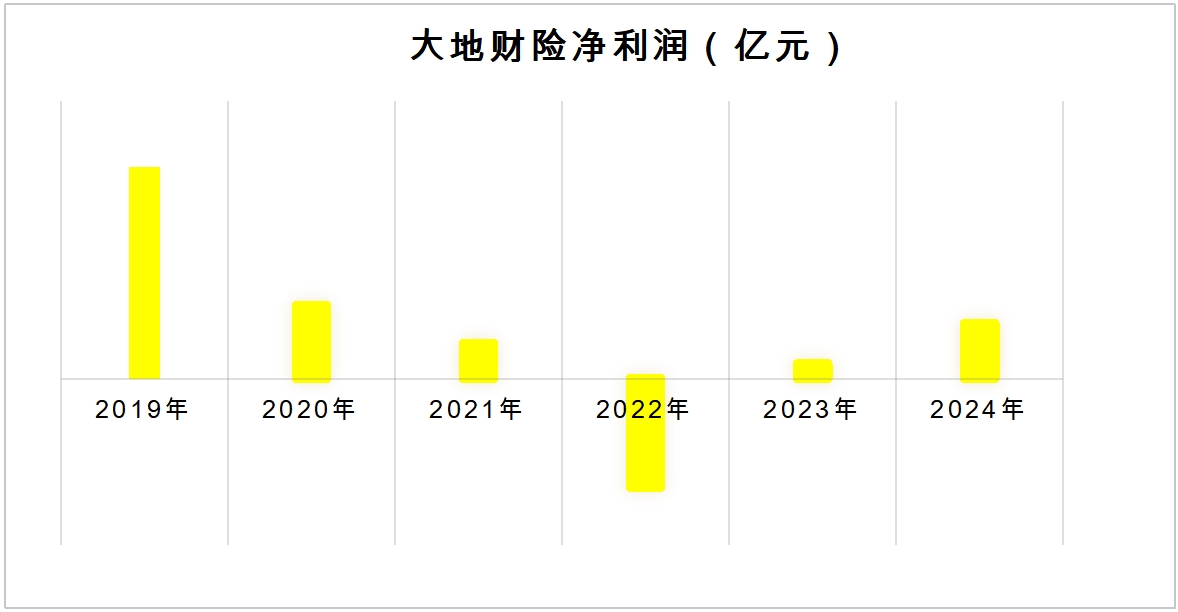

同时,大地财险的盈利大幅收窄。2019年至2021年,其净利润连续下滑,分别为17.06亿元、6.58亿元、3.18亿元,相当于三年折损近14亿元。

而后的2022年,由于投资端和承保端的双失利,大地财险遭遇近十年来重大挫折:净利润出现近10亿元的亏损,也是其自2012年以来的唯一“失血”。

2023年,受提质增效,年度减值计提减少,投资收益增加等举措驱动,大地财险的净利润回正,为1.34亿元。

数据来源:大地财险财报

拉长时间轴,大地财险划出的是一条波动起伏的成长曲线。

2024年,大地财险保费收入为 507.74亿元,同比增长2.86%;总营收475.78亿元,同比增长3.75%;净利润4.96亿元,比2023年翻了两番。

2025年一季度继续保持上行态势,保费收入164.36亿元,同比增长8.64%;净利润6.14亿元,扭亏为盈。

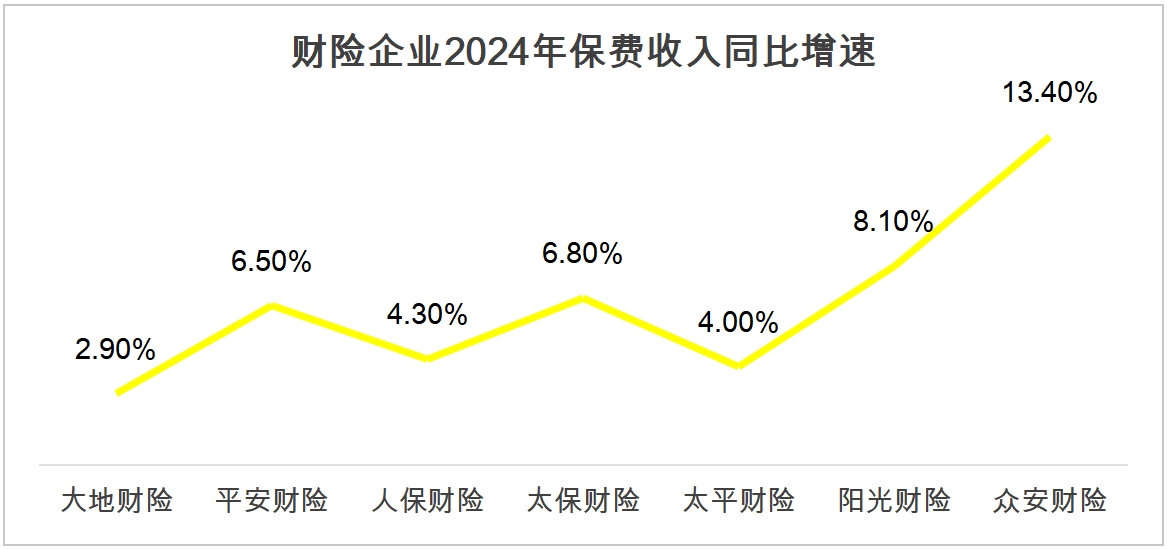

数据直观反映出大地财险业绩的复苏起色,但和一众上市险企比较,其保费收入上涨的速度几乎最慢。2024年,具体到保费收入同比增速,人保财险、平安财险、太保财险均超过4%,最高的众安在线达到13.4%,较低的太平财险也有4个百分点的增长。

数据来源:上市险企财报

此外,大地财险的个别资金运用指标也低于行业平均水平。

根据大地财险披露的信息,2024年财务投资收益率为3.96%,综合投资收益率在4.83%。

作为对比,国家金监总局统计,截至2024年年末,保险公司资金运用余额为33.26万亿元,2024年财务投资收益率为3.43%,综合投资收益率为7.21%。其中,财险公司的财务投资收益率和综合投资收益率分别为3.05%和5.01%。

行业分化提速

伴随中国经济深度调整,保险行业从增量竞争转向存量内卷,并加速呈现出强者恒强的“马太效应”。对于大地财险等第二梯队的险企来说,也面临夹缝中生存的难题。

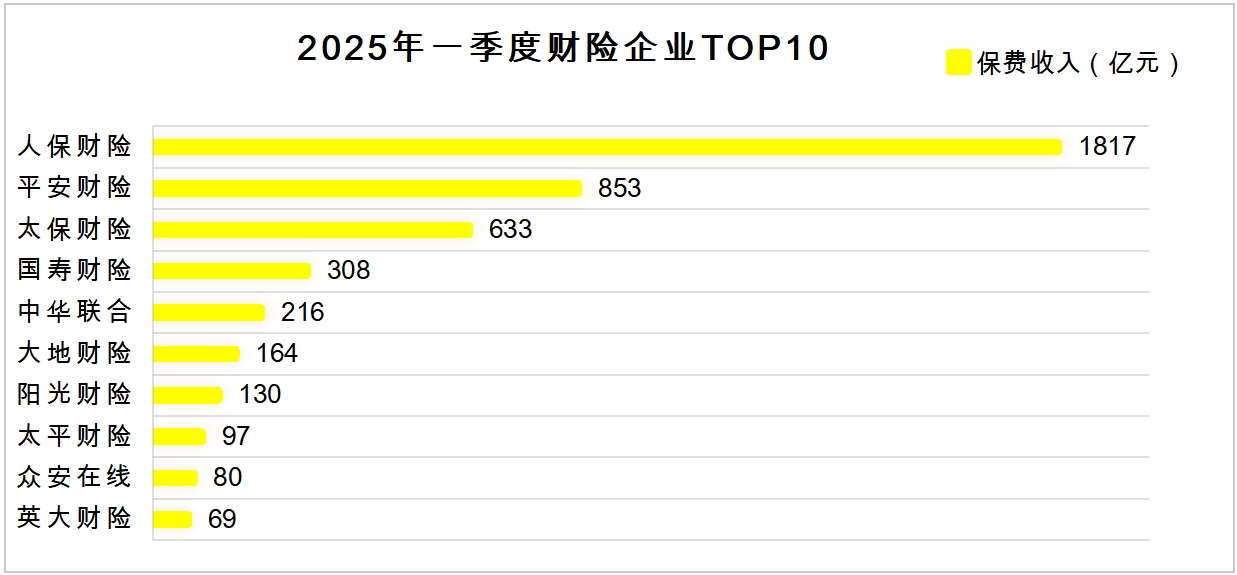

2025年一季度,全国85家财险公司保费收入达5155亿元,同比增长4.3%。其中,人保财险、平安财险、太保财险“三巨头”的保费收入分别为1817亿元、853亿元、631亿元,牢牢把持赛道前三的席位。

数据来源:各险企公告

紧随其后的是国寿财险、中华联合、大地财险,保费收入分别为308亿元、216亿元、164亿元,排在第四至六位。

不难看出,“三巨头”以绝对体量优势断崖式甩开后面的选手,也瓜分了行业60%+的市场份额;包括国寿财险、中华联合、大地财险、阳光财险、太平财险在内的“中五家”,虽然数量占优,但仅拿下17.73%的市场份额。

大地财险杀进TOP10,但堪堪150亿出头的规模,这种鸿沟般的差距,折射出突围难、破局艰的现实困境。

一方面,头部险企凭借规模长板——海量业务摊薄固定成本(如IT系统建设、品牌营销、总部运营),在精算定价、风险分散和再保险安排上拥有更强的议价能力和抗风险韧性。

为了争夺有限的存量市场,第二梯队险企往往被迫采取更激进的定价策略或更高的渠道佣金(尤其在车险领域),导致综合成本率上升,承保利润率被持续压缩,甚至陷入“流血获客”的恶性循环,进而使财务稳定性面临更大挑战。

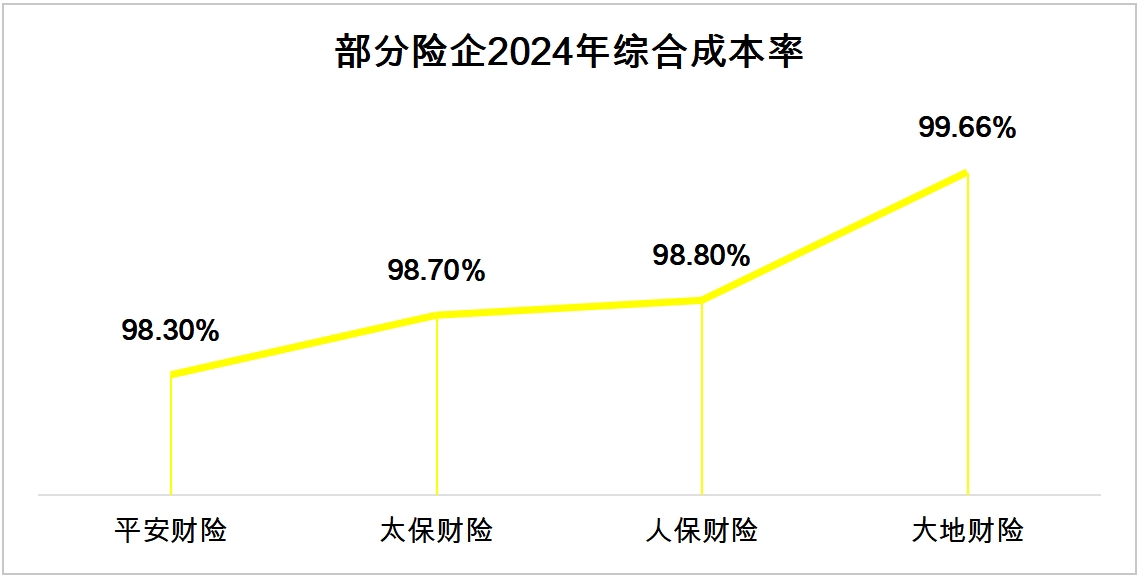

比如,2024年,大地财险的综合成本率为99.66%,人保财险、平安财险、太保财险分别为98.8%、98.3%、98.7%。2025年一季度,大地财险的综合成本率99.51%,和上年同期相比变化不大,平安财险则同比优化3个百分点至96.6%。

数据来源:各险企财报

另一方面,头部险企凭借数十年积累的品牌认知度、强大的综合金融集团背景(平安、人保)或深厚的股东资源(太保),在消费者心智和机构合作中占据天然优势。其品牌溢价能力使其在获取高质量客户(如大型企业、高端个人客户)时更具吸引力,且更容易获得银行等核心渠道的优先合作权。

反观大地财险等第二梯队险企,品牌影响力相对局限,市场辨识度不高,在争夺优质客户和关键渠道(如大型4S店集团、头部保险中介、重要企业客户)常常处于弱势。

多位消费者告诉柒财经,“买保险时,会优先选择‘老三家’(人保、平安、太保),感觉更踏实、理赔更有保障。就像买车险,大公司网点多、牌子响,真出事了处理起来更靠谱、也更便捷。”

不止于此,在金融科技投入、数字化转型力度、产品创新、人才吸纳和培养等层面,头部险企业也拥有强势降维打击的力量。

频遭重罚与业绩波动,清晰勾勒出大地财险在合规与经营上的双重挑战。在“马太效应”日益加剧的行业格局下,其与头部巨头的体量距离已非朝夕可追,内控短板更削弱了本就有限的竞争筹码。

面对残酷的市场法则,如何严守合规底线、同时突破规模壁垒,将是大地财险向上、向远锚定的关键考验。