TradingKey - 上周五,美国劳工部宣布对5、6月新增非农就业数据进行大幅修正,合计下调25.8万人,调整幅度超过90%。而7月新增的非农就业岗位为7.3万人,也低于预期的10万人。

.jpg)

Data Sources: Bureau of Labor Statistics, TradingKey As of: August 7, 2025

同一时间,特朗普发推文证实就业数据被“人为操控”并解除统计局局长职务。此举虽遭到华尔街的广泛批评,但受到前桥水基金创始人达利欧的支持。后者认为现行统计方法确实存在一定问题,而修正后的结果更加接近民间估算。

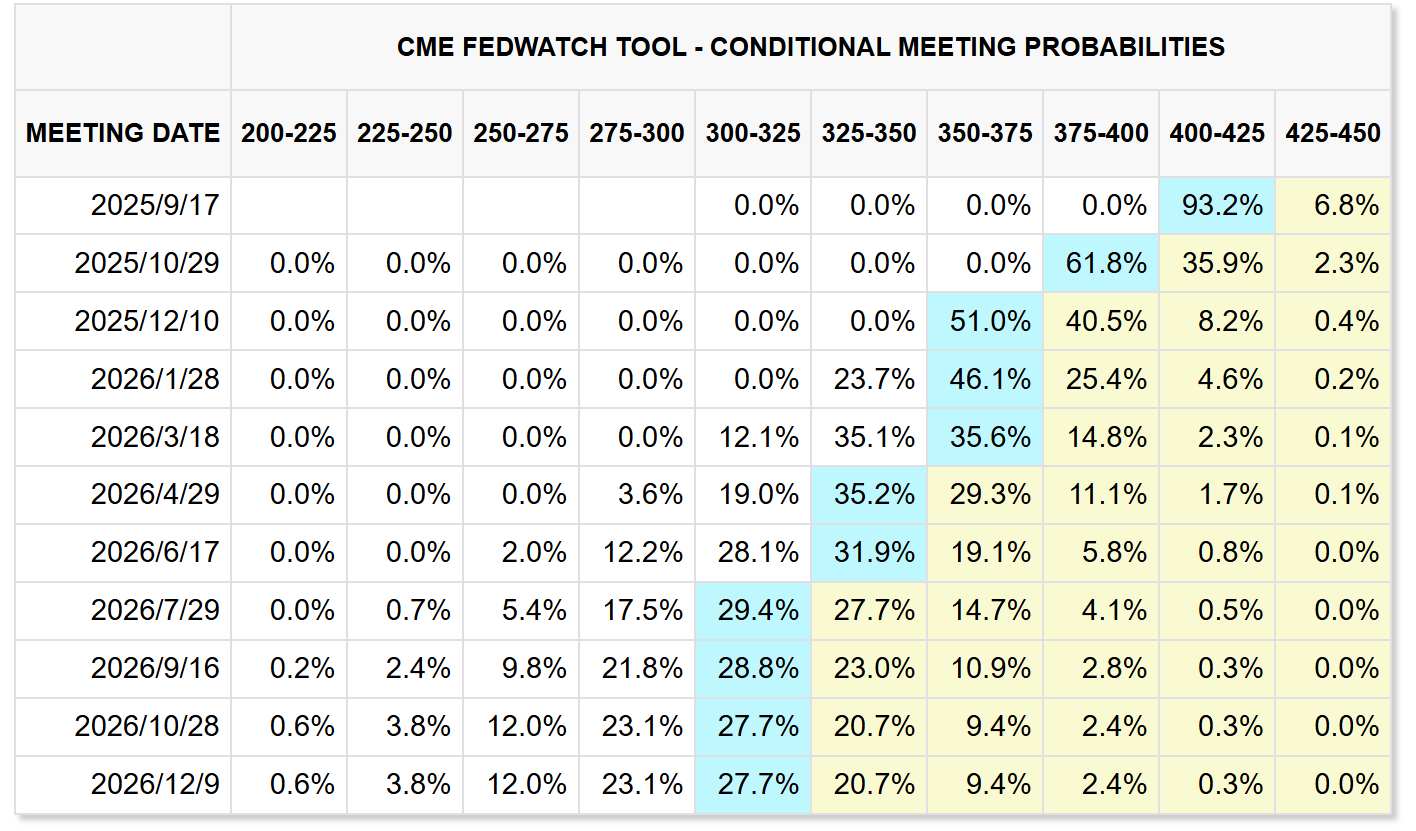

受此影响,美股当天集体下挫。市场预计9月美联储降息预期由此前的20%概率升至当前90%以上,甚至不完全排除一次性降息50bp的可能。因为在过去两次的美联储会议上,鲍威尔坚持不降息的理由除了关税对于通胀的不确定性以外,美联储的定心丸来自于就业市场的持续强劲。但如此夸张的数据下修不仅在历史上从未出现,也让美联储在过去几个月坚持不降息的做法看起来很“愚蠢”,所以特朗普此前经常讽刺鲍威尔是”Too Late” Powell。

Data Sources: FedWatch, TradingKey As of: August 7, 2025

一、未来2个月美股波动率将明显加剧

根据过往的经验来看,美股市场的确存在季节性效应。美股通常在8、9月表现较弱,波动率上升,这其中包含了诸多层面的因素影响。例如,财报集中披露、投资者的交易行为(上半年获利了结)以及宏观政策(财政年度结束,政府新的预算审批和债务上限谈判会引发新的不确定性)等等。

.jpg)

Data Sources: Reuters, TradingKey As of: August 7, 2025

其次,根据本季度(25Q2)已公布的上市公司财报表现来看,我们发现一个非常明显现象——财报披露后,只有少数公司继续维持上涨,多数公司股价表现较弱,尤其是那些盈利持平或低于预期的公司来说,股价往往遭遇更大幅的抛售。

而这其中最核心的原因还是因为(估值)太贵了。参照我上一篇文章《你愿意享受泡沫还是忍受踏空?》,里面详细展示了当前美股多数科技公司的估值在AI叙事的带动下已经普遍达到了30倍以上的水平,而标普500指数和纳斯达克指数更是在AI股的“裹挟“下,触及了历史罕见的估值分位。在这样的背景下,一旦公司实际盈利未能匹配当前乐观的估值,股价就非常容易大幅下跌。

Stock price performance within three trading days after the financial report was released

Data Sources:TradingKey As of: August 7, 2025

更重要的是,在”全民投资AI“的时代背景下,目前只有极少数公司真正受益于AI技术的红利,而并未体现在多数公司的财务表现和盈利能力。同时,随着传统业务的增速放缓,科技巨头此前累计的高Capex将对利润率出现负面影响,M7的利润增速将在未来逐步放缓。

.jpg)

Data Sources: Strategas, TradingKey As of: August 7, 2025

二、降息或许才是打开美股下跌通道的真正起点

看到这里,投资者也许已经知晓美股当前处于极其高估的水平,但仍然不愿离场,因为他们仍然寄希望于美联储未来的降息。没错,年底前的降息似乎已经是板上钉钉的事情。但我们要警告的是,也许降息才是美股打开新一轮下跌通道的真正信号。

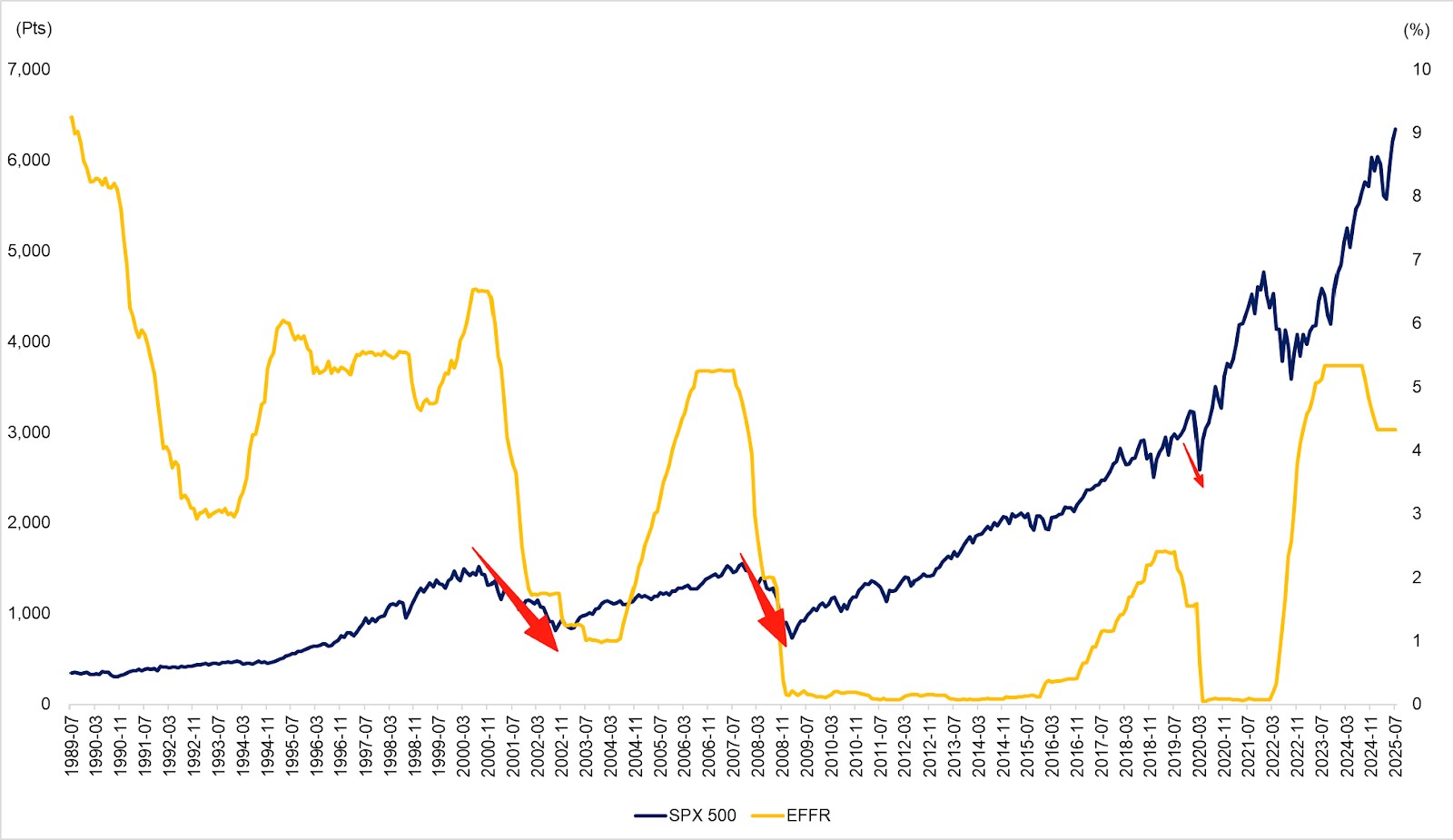

事实上,血淋淋的现实教训是在过往美国数轮降息周期正式开启的时候,美股以及其他多数大类资产的价格往往先经历一次”暴跌”,哪怕是那些在经济学中被奉为经典的理论,包括黄金、白银在内的大宗商品又或者是类似股票这种受益于流动性的权益资产。

The S&P 500 tends to fall rapidly every time a rate-cut is initiated

Data Sources: Reuters, TradingKey As of: August 7, 2025

尽管每一次的历史背景都不大一样,但导致这一现象的最核心原因就是“经济面临衰退”。当美联储主席正式宣布降息的时候,“是否发生衰退”早已不是问题,而是“会不会太晚”。这隐含着经济在未来一定会着陆,只不过会面临硬着陆或者软着陆的不确定性。同样,如果在降息时经济已经出现明显衰退信号(太晚)就是纾困式降息,如果经济还未衰退则是预防式降息。相较于预防式降息,如果真的出现纾困式降息,美股在后续的表现将更加“颠簸”。

就业数据的“爆冷”让市场担心经济会从软着陆演变成硬着陆,同时美国消费市场也同样在高利率和关税战的影响下逐步降温。尽管特朗普即将提名的下一届美联储主席将完全配合财政部和总统的意愿进行大规模降息,放弃一直以来所坚持的“政策独立性”。但美国经济是否可以挺到明年5月之前仍然是未知数,而根据鲍威尔过去主张的准则来看,除非看到经济出现大面积衰退的信号,否则并不会提前降息。

三、相关ETF介绍

综上所述,面对美股未来的不确定性和当前高估的现状,如果投资者仍然有意愿参与又或者不愿意离场,我们认为还有以下两个ETF产品可以参考,对仓位进行一定对冲。

- 做多波动率指数——ProShares波动率指数短期期货ETF(VIXY)

- 做空道琼斯指数——ProShares做空道指30ETF(DOG)

前者跟踪的是美国著名的VIX指数——芝加哥期权交易所市场波动率指数,用于衡量标准普尔500指数期权的隐含波动性,也被称为“恐慌指数”。每当市场出现大幅波动(主要是大跌的时候),该指数将大幅升高,也是投资者获得收益的来源。该指数大部分时间在10~30点附近波动,当VIX指数维持在20以下时,通常市场处于稳定期。而当指数上升超过30时,代表市场情绪已经进入极度恐慌。

后者则是通过做空道琼斯工业30指数来实现对冲的效果。为什么选择道琼斯工业指数而不是其他两个指数?

因为相较于其他两个指数,当前道琼斯工业指数更加明显的处于“见顶阶段”,表现更弱。一方面是因为科技巨头在该指数中占比明显更少。另一方面,从美国公布的ISM制造业PMI也可以得到印证,自2022年以来美国制造业PMI指数就持续处于荣枯线以下水平。同时,当前美国企业除了和AI相关的投资以外,受制于极高的利率(借贷成本)和极为丰厚的资本市场回报,其他实体几乎没有任何扩大投资和增加资本开支的需求。

United States ISM Manufacturing PMI

Data Sources: Reuters, TradingKey As of: August 7, 2025

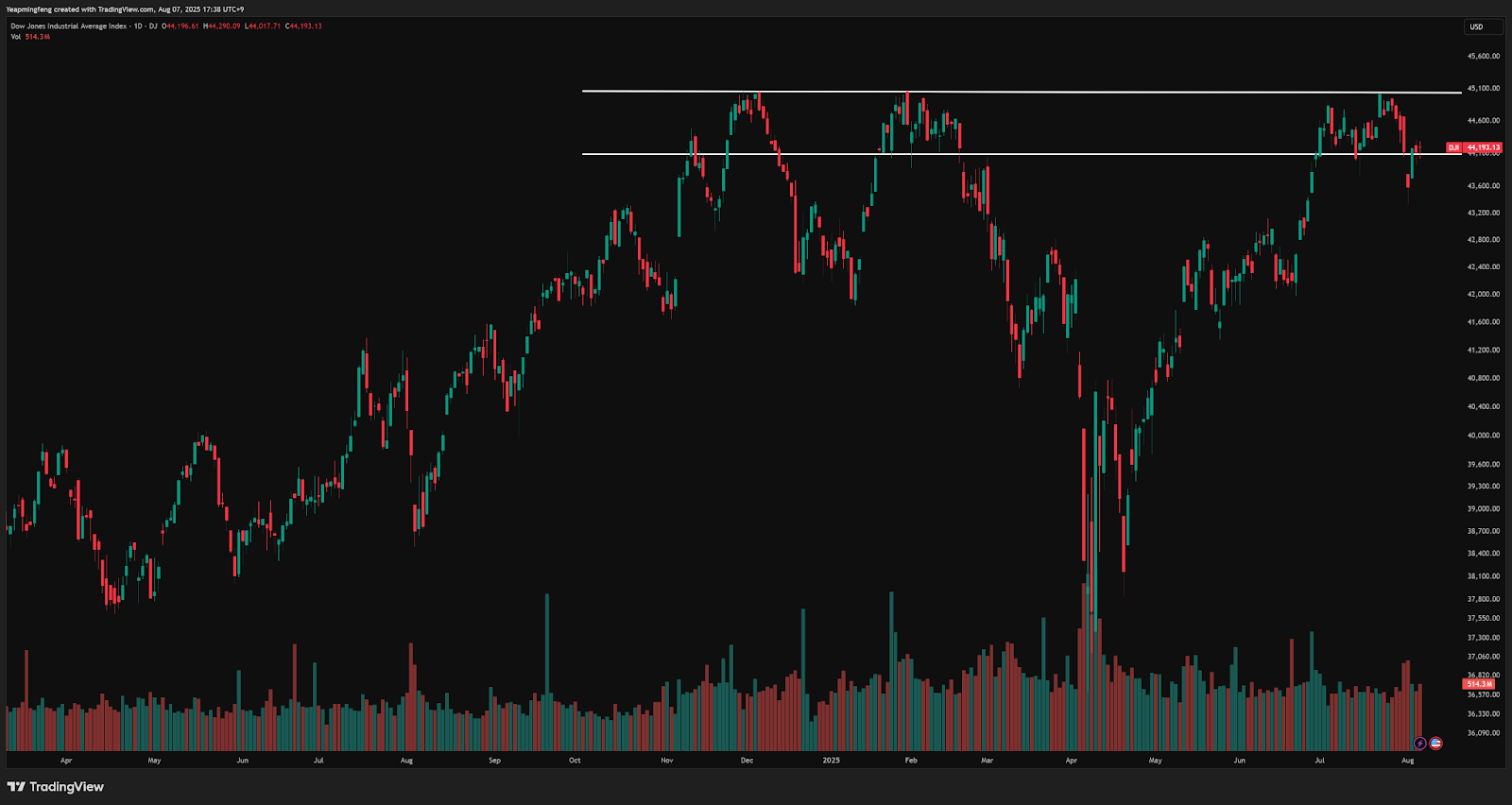

最后,从技术指标来判断,从去年11月以来道琼斯指数就在大区间进行箱体震荡。因此可以判断,45000点是道琼斯指数的阶段性上限,几次突破均未已失败告终。而上周五劳工数据大幅下修后,直接跳空跌破44100点,短期指数会出现反弹测试压力位,但如果未来几个交易日不能回到箱体之上,那么短期掉头向下风险较大。如果短期站回44100点以上(参考今年1月后的表现),可以继续等待45000点位置择机进场。

Data Sources: TradingView, TradingKey As of: August 7, 2025

%20(4).jpg)

立刻体验

原文链接