智通财经APP获悉,中金公司发布研报称,7月以来,美元指数在贬值周期中出现反弹行情,但随着7月非农数据的出炉戛然而止,全球市场亦随之大幅震荡。该行认为,上半年政策冲击下,美国经济已经在6月触底,并在7月有改善迹象。债务发行潮也已经在7月开启,正在逐渐吸收美元流动性。往前看,关税对通胀的影响可能开始逐渐显露,叠加美元流动性收紧,可能在8-9月间不利于美股表现,10年期美债利率也可能快速触底并逐步上行至4.8%附近。但从全年或更长期的角度来看,随着财政对货币干预越发明显,美元流动性的再度宽松可能是大势所趋,叠加财政对基本面的托底,该行认为风险资产长期来看仍具潜力,美元下行周期也将持续。

中金公司主要观点如下:

从美元指数看资金流、基本面与美元流动性

美元指数的涨跌,可以反映跨国资金流、基本面和美元流动性等多方面因素。

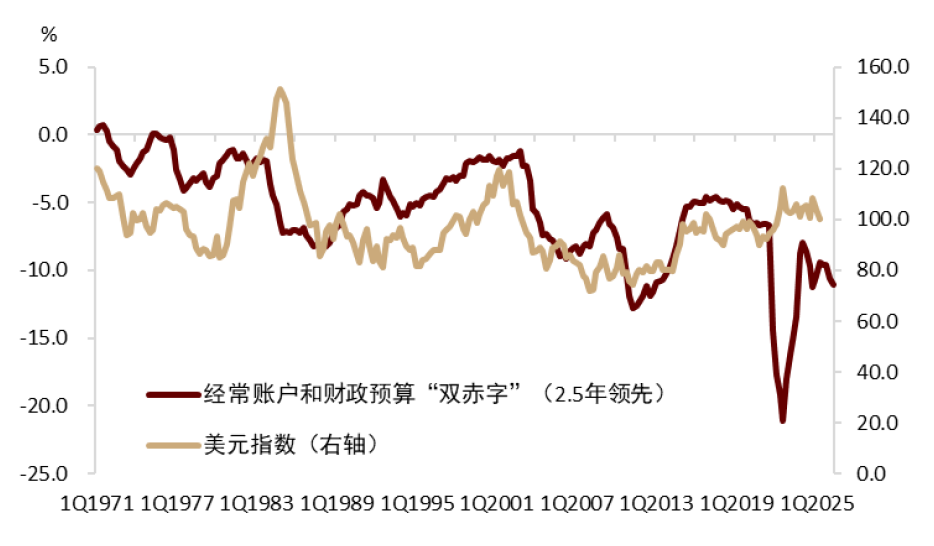

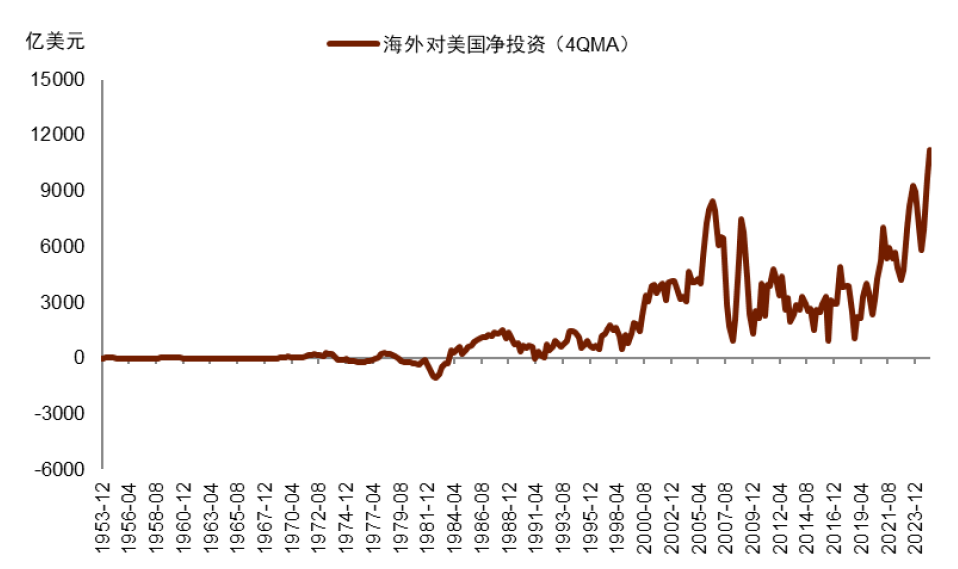

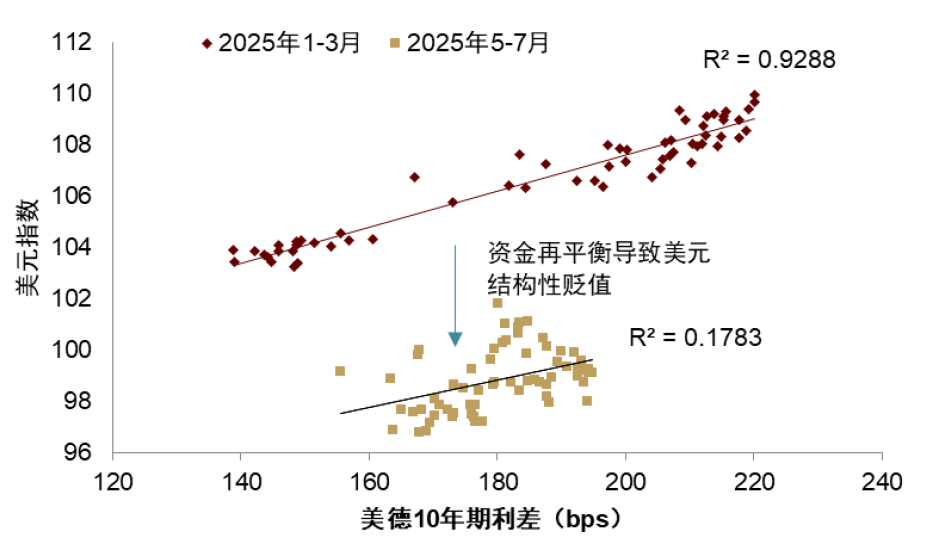

从长期的视角来看,美元指数强弱反映了美元资产的配置需求。过去两年,美元指数持续在美国财政、贸易双赤字走阔的背景下维持强势,反映的是美股AI信仰下跨国资金持续流入美国的影响,而今年4月对等关税冲击带来的市场恐慌,整体拉低了美元指数的震荡区间,这反映了资金在美国和其他市场间的再平衡正在发生。在特朗普政府继续坚持通过逆全球化来实现美国再工业化的情况下,资金再平衡和美元指数的结构性熊市仍未结束。

图表1:23年以来美国双赤字情况下美元依旧强势

图表2:这主要是由于海外资金大举买入美国资产

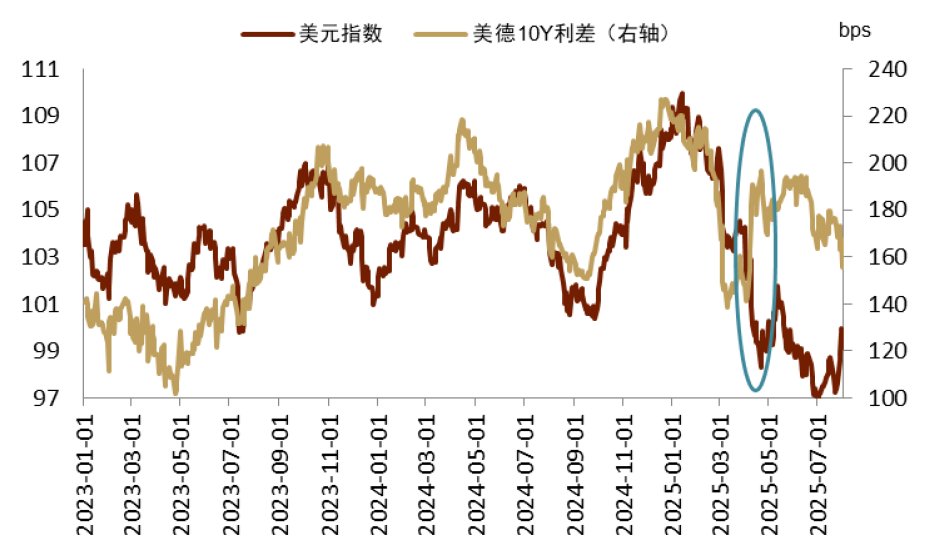

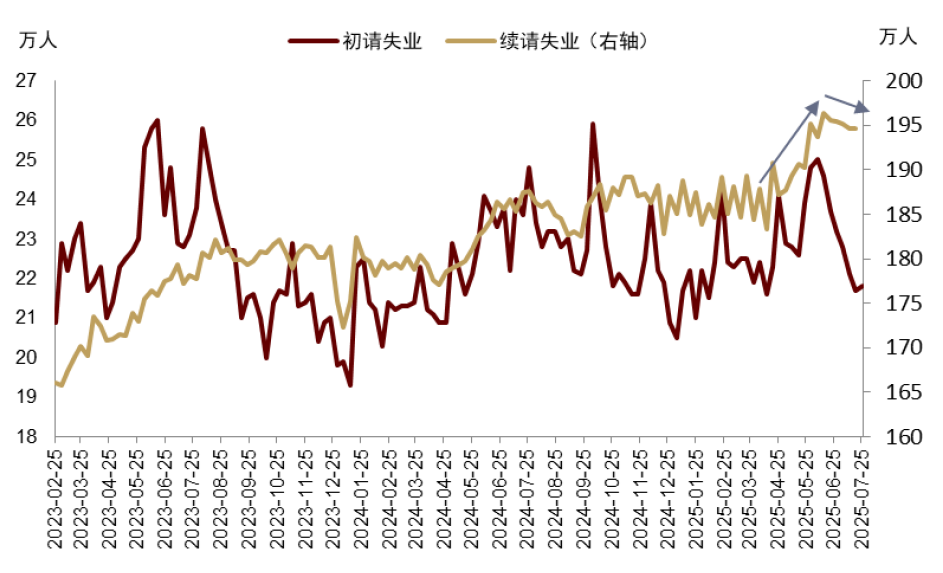

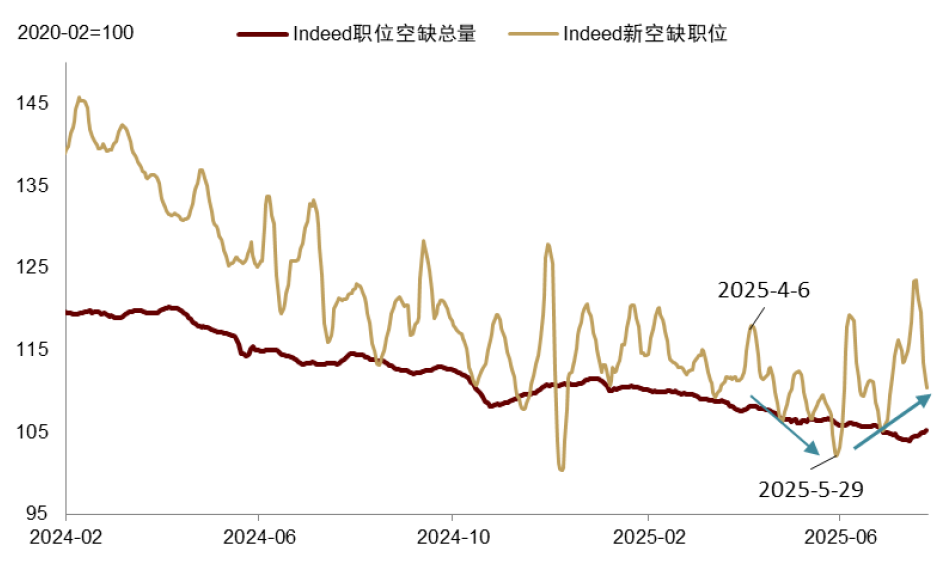

从中短期的视角来看,美元指数与美德利差在日度上存在同步,反映了美国基本面和美元流动性的实际情况(图表3)。从基本面来看,在经历了4月的结构性贬值后,美元指数自5月起与美德利差再次恢复了正相关性(虽然相关性较4月前明显下滑,见图表4),并在5-6月间起随美德利差持续下滑,并于7月后开始反弹。这一趋势基本上反映了美国基本面的路径:从高频数据来看,在对等关税推出后,续请失业在5-6月间持续上行,高位达到195万,据该行计算基本对应失业率升至4.3%;更前瞻一些的Indeed新空缺职位也可以看出,4-5月间新职位呈下行趋势,至6月触底回升。美元指数、高频数据与7月经调整后的非农数据基本可以对应,即美国经济在4-6月间下滑,7月后开始回暖。

图表3:4月美元指数与美德10Y利差脱钩反映跨国资金流的调整

图表4:5月以后美德利差依然能解释美元指数,但关系明显走弱

图表5:续请失业在4-6月间大幅走高,7月后走低

图表6:Indeed新职位在4-5月间下滑,之后回升

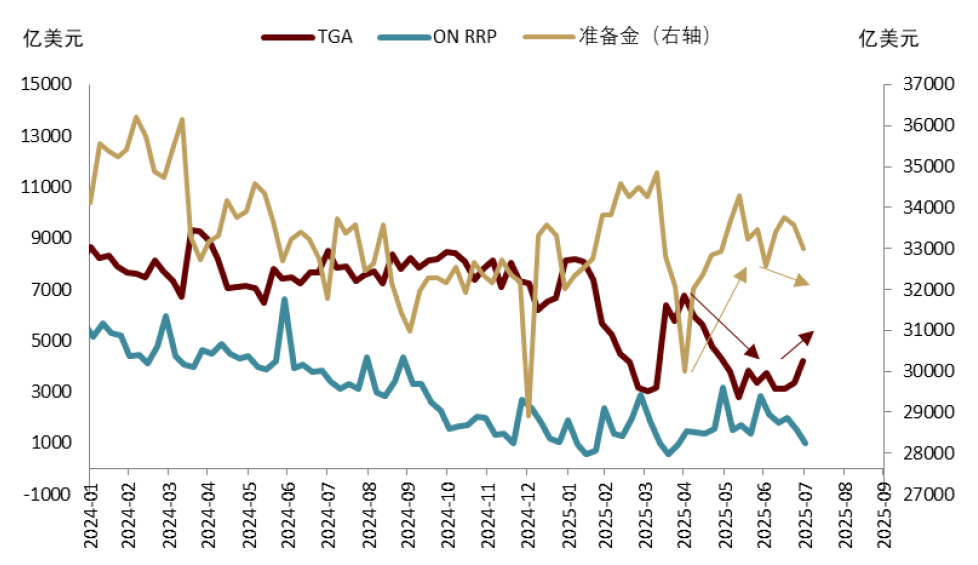

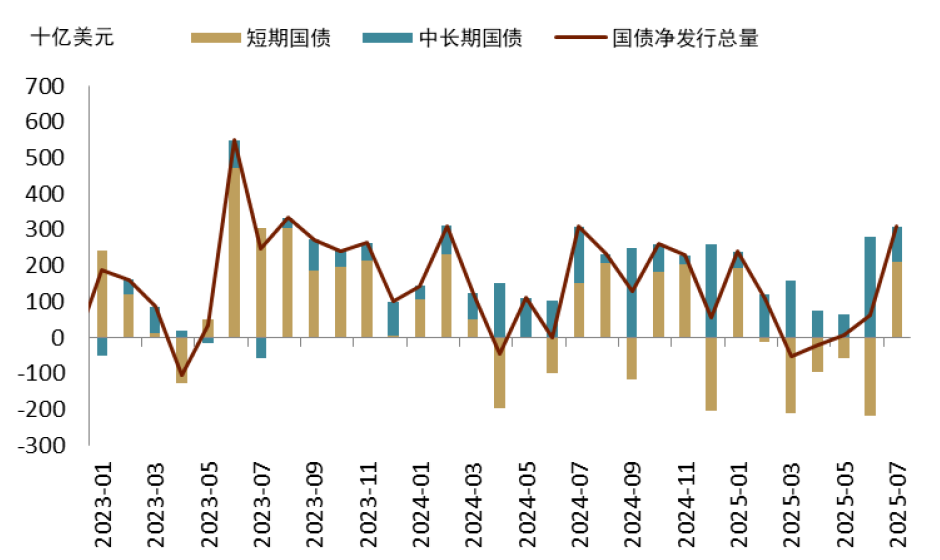

从流动性来看,4月后,随着“非常措施”资金已经用尽,财政存款(TGA账户)开始大量释放补充准备金账户(狭义流动性),这一过程在6月走平(图表7)。而7月4日后,大而美法案如期获得通过,新一轮美债发债潮到来,7月累积净发债规模达到3083亿美元,对比2-6月累计净发仅1049亿美元(图表8)。随着TGA开始增加,美元流动性开始从宽松走向收紧(图表7)。

图表7:准备金存在在5月间大幅增加,6-7月后持平并转向收紧

图表8:美债净发行量在7月明显增加

财政主导、发债潮与资产走向

往前看,该行提示风险资产调整和美债利率上行风险。

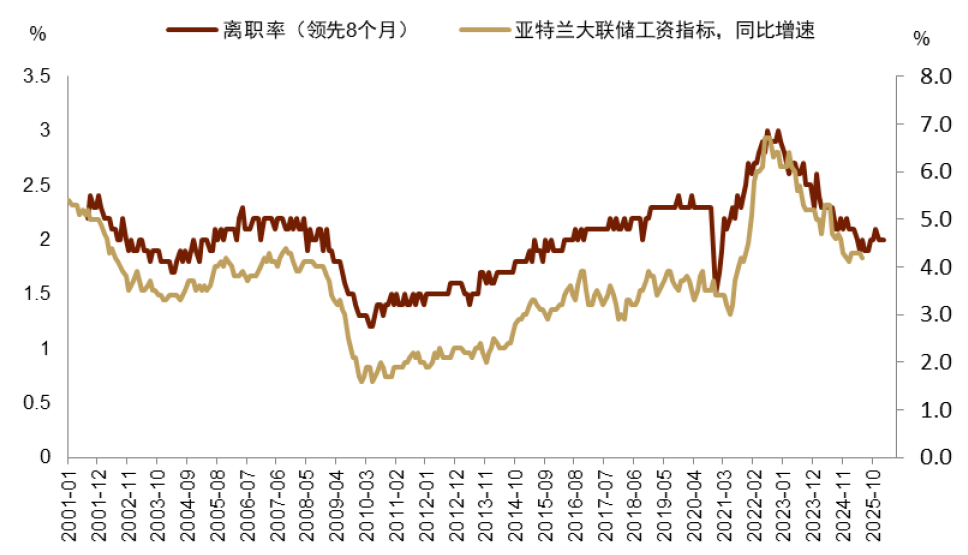

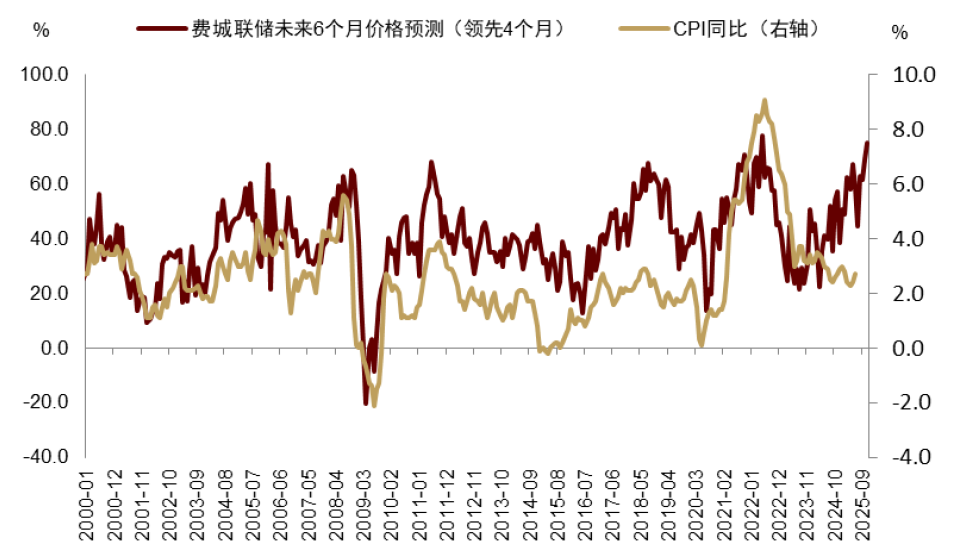

首先,基本面上,美国“滞”的可能性不大,而“胀”的风险在加剧。上半年美国经济的弱势主要来自DOGE、贸易摩擦等政策逆风的影响。从结果来看,DOGE裁员虽然削减了联邦雇佣规模,却变相将统一的行政工作分散到了各州,造成各州公务员雇佣增量远超联邦削减的量。5月以来,主要贸易伙伴也基本与美国签订了贸易协定,贸易摩擦的影响式微。而随着2026财年即将到来,大而美法案的影响将开始落地,特朗普也可能在地产、金融去监管领域增加更多的利好政策。美国经济或将继续沿着7月以来的复苏路径上行,衰退的可能性较小。而随着加关税前的囤货逐渐消耗,关税对进口商品成本的影响可能会逐渐显露,叠加近期工资增速整体不弱(图表9)和通胀低基数结束,“胀”的风险在增加(图表10)。

图表9:离职率显示工资增速触底

图表10:前瞻指标显示CPI上行压力明显

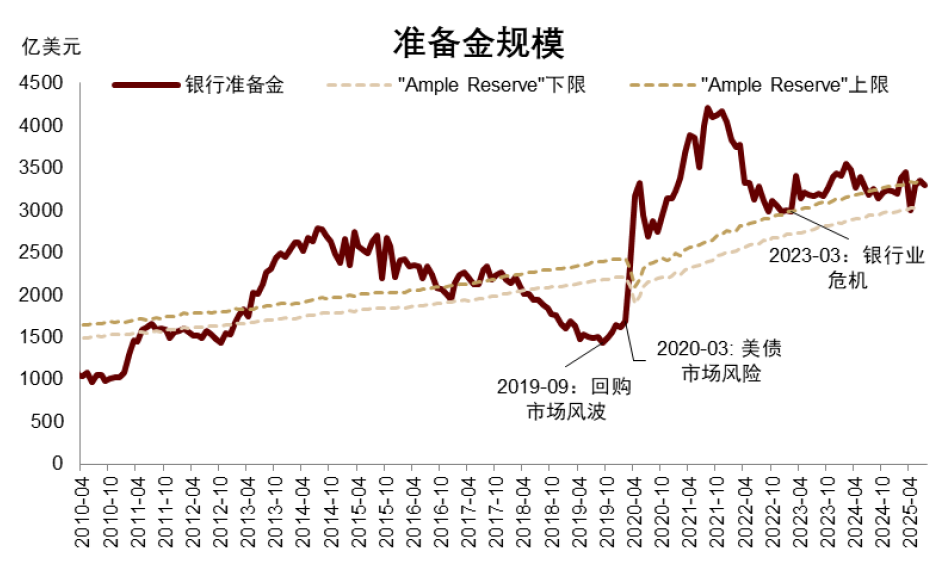

其次,流动性上,发债的影响正在累积,9月或触及风险点,倒逼美联储QE或其他形式的流动性释放。TBAC最新发债指引显示,财政部预计在7-9月净发行1万亿美元的美债,而这其中长债发行量达到了4700亿美元(对比2023年债务上限后主要发行短债)。至9月底,财政部预计将TGA账户补充至8500亿美元,而当前规模约为4100亿美元,也就是说还会有约4400亿美元的准备金被占用,如果再加上未来两个月美联储继续缩表占用的约500-800亿美元,至9月底准备金规模将缩减至约2.8万亿美元附近,远低于“充裕”准备金下限(当前下限约为3.05万亿美元,见图表11)。该行提示,这一时段金融风险或市场动荡的可能较大(历史上相似时期例如2019年9月、2020年3月、2023年3月和今年4月)。

图表11:充裕准备金下限在3万亿美元附近

同时,该行认为财政主导的趋势也可能在未来几个月加速。一方面,如果美国经济平稳、通胀上行、美元流动性收紧,那么美债利率便很难保持低位,这对地产市场、制造业均会造成不利影响,不符合特朗普政府的执政目标,可能促使其加大对货币政策的干预。事实上,市场已在预计特朗普可能提名Kevin Warsh作为“影子主席”,以加速美联储转鸽的速度。另一方面,如果美联储持续保持利率高位且不结束缩表,会使得新发的长债锁定高利率,侵蚀赤字有效性,国债市场的供给过量也更易引发踩踏。如果美联储不配合进行宽松,该行预计财政可能绕开美联储搞准QE,以控制长债利率(如增加美债回购频率和规模)。

对于风险资产,该行提示未来一两个月风险资产调整的可能。流动性收紧+通胀抬头的情况下,美股可能出现调整,特别是成长板块,而金融、地产、工业板块可能在政策支撑下保持相对韧性;美债利率可能快速触底并转入上行,该行预计10年期美债利率在三季度末达到4.8%附近。其他受益于美元流动性宽松的市场在短期内也可能出现调整,而自身货币政策和流动性相对宽松的市场如欧洲和日本可能表现相对较好。但从全年的视角来看,财政主导的加速最终可能带来流动性的再度宽裕和基本面的持续改善,市场上行的大趋势并未改变,而三季度的调整将不仅是风险,更可能是机会。两周前,Kevin Warsh提出构建财政与货币间的“新协议”(new accord),即动用美联储的资产负债表支持财政发债,如果这种情形在未来一年加速实现,那么美元下行的大周期仍将继续,美元流动性再度充裕后风险资产可能会有更好的表现。