国泰航空(00293.HK)公布2025年中期业绩后,股价下挫9.66%,收报10.85港元,市值698.68亿港元,今年以来股价累计涨幅为19.38%,跑输大盘,相比之下,大盘指数恒生指数累计涨幅达24.18%。

半年业绩表现

从整体来看,国泰航空的客运收入有双位数增长,抵消了货运业务因关税政策而放缓的负面影响。

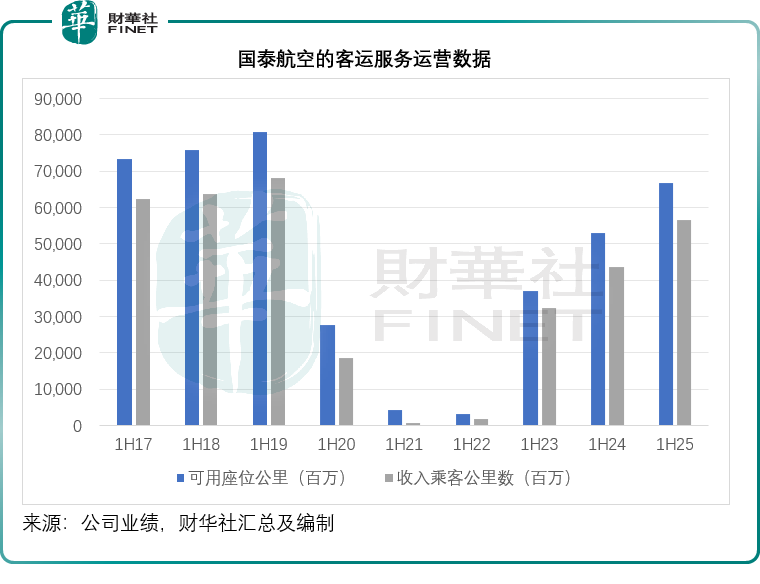

2025年上半年,国泰航空的客运收入按年增长12.7%,至372.12亿港元,主要受到可用座位公里增加26.3%,同时客运量增加30.0%的带动,见下图,客运运力和运量均见提升,但是仍低于疫情前2019年上半年水平,或意味着其仍有进一步增长的空间。

其全资所有的经济型航空公司香港快运半年收入微降0.13%,至31.71亿港元,分部业绩转盈为亏,录得分部亏损5.24亿港元,而上年为溢利66百万港元。

业绩下降主要因为旅客受地震传闻影响而暂时避免前往日本等传统热门目的地,以及新增的航线需要时间成熟。这则地震传闻来源于日本1999年出版的漫画《我所看见的未来》,描绘了2025年7月5日的一场梦境,梦境中的地震会撼动日本,尽管日本官员及专家纷纷辟谣,而且漫画作者也站出来澄清只是梦境,并非预言,仍无阻网友和旅客的恐慌,向来热爱赴日旅游的香港旅客也受到影响,而暂时避开前往日本旅游。

国泰货运于上半年的可用货运吨公里增加8.1%,而货运收入吨公里仅增长5.9%,运量增幅慢于运力,该公司解释关税及小额免税的变动带来了不明朗因素,我们认为,其货运业务或多少受到美国关税和贸易政策在全球范围掀起的货品贸易冲击影响。货运服务的上半年收入仅按年微增1.2%,至127.61亿港元。

整体来看,该集团的上半年总收入按年增长9.5%,至543.09亿港元。营业开支方面,燃油仅按年增加3.5%,或因期内油价未有大幅上升;但员工成本按年增20.7%,机上服务及乘客开支增加32.0%,着陆、停泊及航线开支增加22.9%,这些运营开支的增幅远高于收入,令其经常性营业利润率由上年同期的11.9%下降1个百分点,至10.9%。

上半年普通股股东应占净利润为36.51亿港元,按年增长8.3%,主要因为该集团已于去年7月赎回了全部优先股,不再需要向优先股股东支付收益,其净利润可全部归于普通股股东。该集团宣派中期股息每股0.2港元,与上年同期一样。

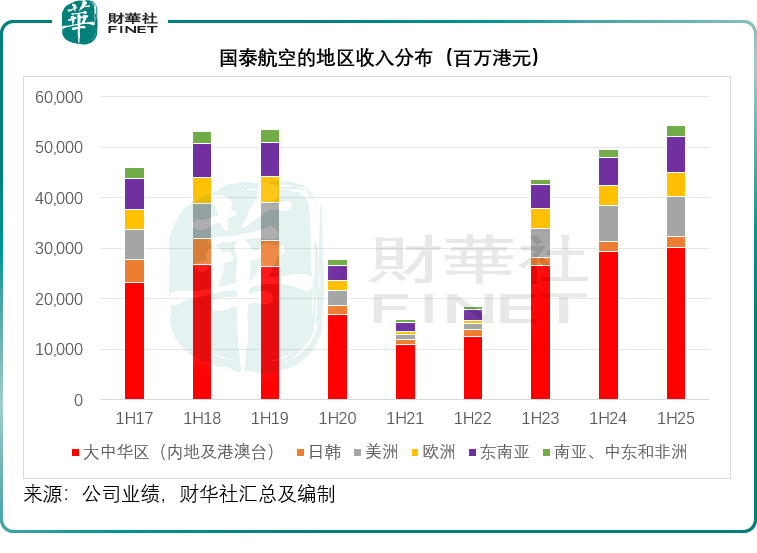

从地区市场来看,我们留意到,该集团的所有区域市场均实现收入增长,其中大中华区市场仍是最主要的收入来源,于2025年上半年贡献收入300.78亿港元,按年增长2.88%,占其总收入的55.38%;南亚、中东和非洲市场增长最为迅猛,半年收入按年增长31.06%,至22.70亿港元;其次为东南亚及大洋洲,半年收入按年增长26.79%,至70.24亿港元。

购波音飞机

该集团还宣布行使2013年认购协议下的购买权,购买14架波音777-9型飞机,以及获波音(BA.US)授予再架构7加波音777-9型飞机的权利,基本价格约为81亿美元,约合632亿港元,但该集团表示会获得大幅价格优惠,因此其实际交易价格或远低于此报价。这批飞机预计会在2034年或之前付运,每架飞机的代价分五期以现金支付,首四期款项会在飞机付运前支付。交易资金将来自商业银行贷款、融资租赁、售后回租安排及或由其业务产生的现金,飞机将作自用。

于上年公布中期业绩时,国泰航空也宣布购买30架空中客车A330-900型飞机,并取得额外增购30架同型号飞机的权利,基本价为110亿美元,约合858亿港元,且拥有大幅优惠,分八期付款,在飞机交付前支付首七期,而这批飞机将在2031年底前付运。

于2025年6月30日,国泰航空集团的机队规模达234架,平均机龄为11.5年。从其目前提供的数据来看,该集团订购的飞机架数已达93架,其中今年付运的有4架,为向香港快运交付的空客A321-200neo;明年付运的有8架,香港快运占了5架,分别为空客A320-200neo两架和A321-200neo三架,国泰航空有3架空客A321/A320-200neo,但取决于与香港快运的分配。

需要注意的是,该集团财务状况还是有点紧张。于2025年上半年,来自经营活动的净现金流入为111.53亿港元,按年上升5.09%,但是在2025年6月30日,其流动资金仅89.12亿港元,流动资产为184.20亿港元,而应在一年内支付的计息负债和贸易及其他应付款分别达115.44亿港元和185.03亿港元,流动负债高达528.50亿港元,其流动比率仅0.35倍,而今年期初为0.38倍,如果下半年的业务表现不如预期,经营净现金流入减少,其债务有可能进一步增加。

结语

受预言影响的日本出行需求已回升,该集团也在扩张新航线和增加更多的目的地,同时也在增加了来自内地的员工占比,以改善其服务及体验,或有望提升其客运量。货运方面,美国的贸易和关税政策仍在扰动着全球的贸易表现,尤其最近取消对小包裹的免税政策,可能会进一步冲击货运量,该集团的货运表现仍有可能受到影响。

从开支端来看,若运量能持续提升形成规模效应,单位成本有望摊薄;员工构成的变更若能在保障服务的同时降低人力成本,也可缓解开支压力。但这两重利好的兑现均需时间,短期内开支增幅超过收入的局面若不能扭转,利润率仍将承压。后续关键就看客运增长能否转化为实实在在的规模效益,以及员工结构调整能否真正落地为成本改善,这直接关系到其盈利能否稳得住、往上走。