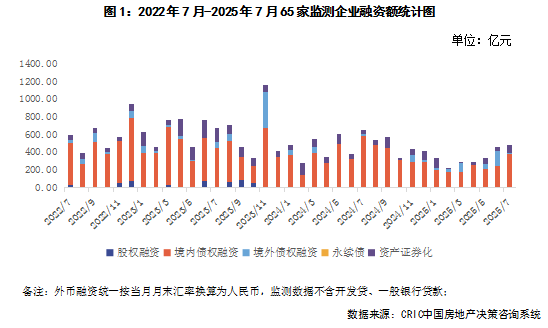

智通财经APP获悉,克而瑞地产研究发布的月报显示,2025年7月,65家典型房企的融资总量为486.26亿元,环比增加4.7%,同比减少25.2%,单月融资总量再创2025年新高,其中仅华润置地一家企业的融资规模就超过了100亿元。从全年的累计数据来看,1-7月65家典型房企的累计融资总量为2413.79亿元,同比减少26.6%。在融资结构方面,7月房企境内债权融资379.75亿元,环比增加57.5%,同比减少34%;境外债权融资13.05亿元,环比减少92.5%,同比减少43.8%;资产证券化融资93.46亿元,环比增加85.5%,同比增加99.2%。

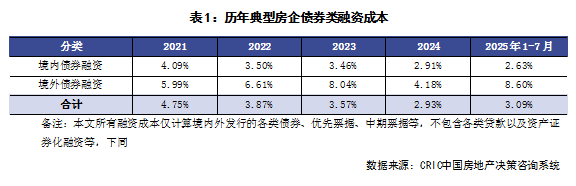

2025年1-7月,65家典型房企新增债券类融资成本为3.09%,较2024年提升0.16个百分点,其中境外债券融资成本8.6%,较2024年全年提升4.42个百分点,境内债券融资成本2.63%,较2024年全年降低0.28个百分点。单月来看,7月没有企业境外发债,而由于境内发行债券的企业基本都是中国金茂、华润置地、金融街等央国企,因此境内债券融资成本环比略微提升了0.13个百分点至2.35%,继续保持低位。

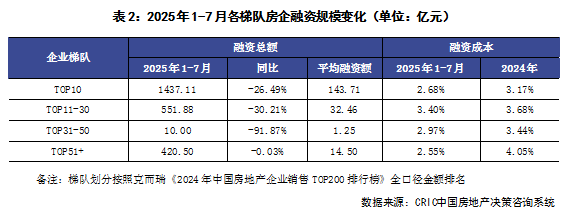

企业表现:7月融资总量最大的企业是华润置地,企业在7月发行了2笔共30亿元的中期票据以及1笔51亿元的CMBS,此外还获得了一笔20亿元人民币的银行贷款。从企业梯队来看,2025年1-7月TOP10房企平均每家的融资额为143.71亿元,是所有梯队中最多的。TOP51+房企上半年平均每家的融资额为14.5亿元,同比减少0.03%,是融资规模降幅最小的梯队。从融资成本来看,TOP51+梯队的房企融资成本最低,为2.55%,较2024年全年融资成本降低了1.5pct,降幅也是最大,同时比融资成本最高的TOP11-30的房企低0.85pct。

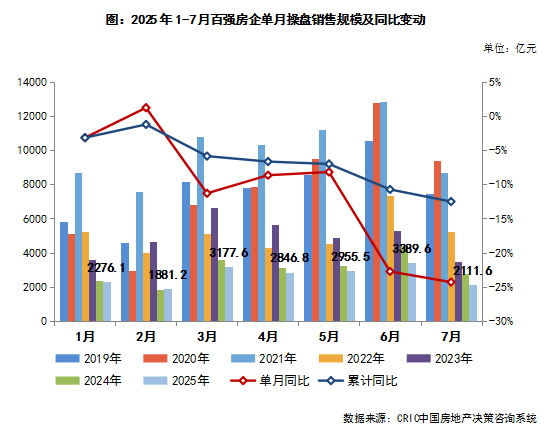

合约销售:百强房企7月实现销售操盘金额2111.6亿元

核心观点:

1、2025年7月,TOP100房企实现单月销售操盘金额2111.6亿元,单月业绩规模回落至历史较低水平,前7个月累计实现销售操盘金额18638.4亿元。

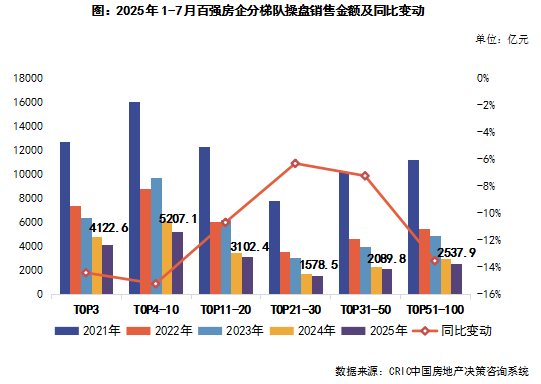

2、从百强房企规模门槛来看,2025年7月各梯队房企的销售操盘金额门槛都有所降低。具体分梯队来看,2025年前7个月百强房企各梯队中,TOP21-30和TOP31-50两个梯队房企的累计销售规模降幅相对较小。

3、从企业表现来看,2025年7月受季节性回落影响约70%的百强房企单月业绩环比减少,TOP50房企中仅有万科、大华集团、深业集团、卓越集团、仁恒置地等房企的单月销售环比增加。

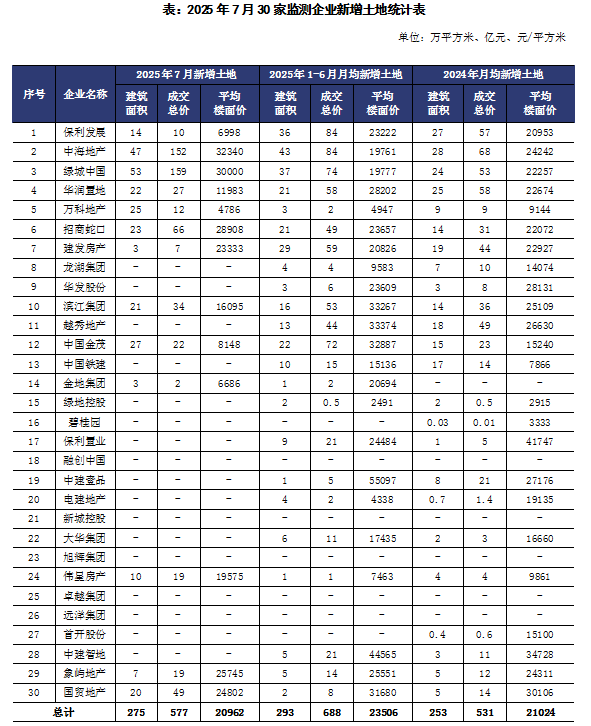

企业拿地:7月拿地金额环比降、同比增 整体好于去年平均水平

核心观点:

1、重点监测企业拿地金额环比降、同比增,整体好于去年月均值。7月,重点监测30家房企单月投资金额(全口径)接近577亿元,环比下降9%,同比增长64%;拿地面积275万平方米,环比下降16%,同比增长62%。在核心城市“地王”频现下,7月成交楼板价环比上升9%至20962元/平方米相对高位。

综合而言,典型企业投资与百强整体略有背离。虽然月度投资金额保持在年内低位,但仍好于去年,在优质地块的加持下,头部的企业拿地意愿正在修复。7月30家企业拿地总金额较去年月均投资相比增长5%。

其中,中海地产、绿城集团在上海、杭州等城市积极拿地,单月拿地超过150亿,而招商蛇口也在上海、深圳等一线城市落子,单月拿地接近70亿。由此可见,当前企业拿地始终聚焦在核心城市核心地段。

2、头部央国企将持续领跑,资源向高能级城市集中。就中央部委进一步加强城市工作的指示来看,随着各地城市更新的进一步推进,以及在房地产供给侧管理进一步优化,在提升土地要素利用率的指引下,2025年下半年有望迎来更多“断供优质板块”的宅地入市,各地也有望持续迎来更多高热优质地块的成交。

城市选择上,核心城市核心地块依旧是房企投资的共识,郊区乃至低能级土地市场将继续遇冷,资源向高能级城市集中。

拿地格局上,保持“央国企领跑、民企弱复苏、城投托底”的格局。央国企凭借资金优势和抗风险能力,在土地市场中占据绝对主导地位,几乎“包场”核心城市优质地块,民企则在部分止跌回稳的城市中寻找结构性机会。

值得注意的是,目前市场仍在不断筑底和调整,销售萎靡短期内会导致企业投资整体保持谨慎。尤其是上半年投资铺排高峰过后,下半年“保持理性”、“以销定投”、“优中择优”是主要投资策略。

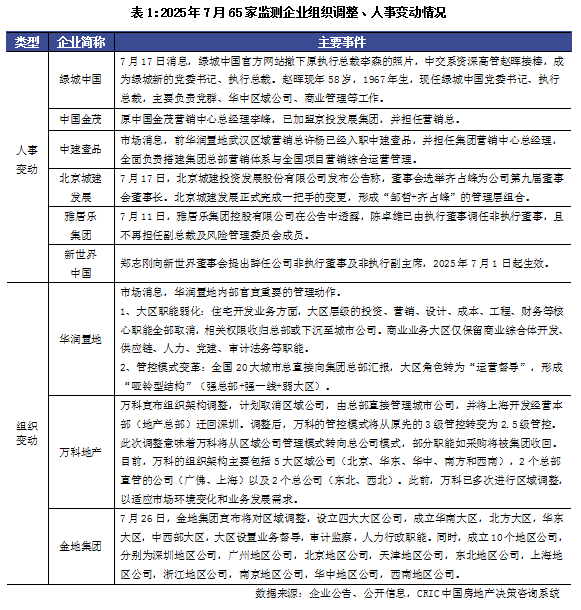

组织动态:万科、华润、金地全层级变阵 开启2.5级组织管控

核心观点:

7月,房地产行业的人事与组织变动呈现出深刻的变革态势,其中绿城中国的人事更替以及万科、华润、金地的组织架构调整尤为引人注目,这些变动反映了企业在当前市场环境下的战略抉择。

1、人事变动方面:绿城中国任命新的执行总裁

7月17日,绿城中国官网信息更新显示,原执行总裁李森的个人简介已从官网撤下,与此同时,中交系资深高管赵晖正式接任绿城中国党委书记、执行总裁一职。赵晖在中交集团体系内拥有深厚的任职经历,此前曾担任中交房地产集团有限公司董事长等重要职务,对央企管理模式及资源整合逻辑有着深刻理解。根据职责分工,其上任后将主要统筹绿城中国的党群工作,并分管华中区域公司及商业管理等核心业务板块。

这一人事调整的背后,既有利于深度整合中交集团与绿城在中国相关领域的资源储备,为绿城在战略布局优化、重点区域拓展及跨业务协同方面注入新动能;也进一步凸显了在央企控股背景下,绿城对内部管理架构的精细化梳理,以及对核心业务方向的聚焦与强化,为企业在行业调整期的稳健发展奠定组织基础。

2、组织变动方面:华润、万科、金地调整组织架构,提升运营效率适应市场变化

(1)万科地产在7月20日宣布了组织调整,包括取消区域公司,由总部直接管理城市公司,并将上海开发经营本部迁回深圳,管控模式从3级转变为2.5级。目前万科主要包括5大区域公司、2个总部直管公司以及2个总公司,调整后部分职能如采购将被集团收回。

万科此次调整并非突然,此前已多次进行区域调整。在当前市场环境下,行业进入“瘦身期”,万科通过减少管理层级,缩短决策链条,实现资源的集中调度和统一管理,以提升运营效率,增强对市场的敏感度和应对能力,适应从区域公司管理模式向总公司模式的转变,更好地在市场竞争中立足。

(2)华润置地在7月推进了深度的管理架构变革。在住宅开发业务领域,大区原有的投资、营销、设计、成本、工程、财务等核心职能全部取消。权限重新分配,部分收归总部以实现统筹协调,部分下沉至城市公司以快速响应市场。而在商业业务方面,大区保留了商业综合体开发、供应链、人力、党建、审计法务等职能,因其业务体系化运营的需求。

在管理汇报体系上,已有20位城市总直接向总部汇报,大区总角色转变为“运营督导”,形成“强总部+强一线+弱大区”格局。

此次变革是对年初调整的深化,年初华润置地已将七大区重组为五大区,减少了地区公司数量。通过这一系列调整,华润置地旨在提升决策效率,精准配置资源,更好地应对市场变化,强化总部对关键业务的管控以及城市公司的一线执行能力。

(3)金地集团在7月26日宣布其组织架构调整:取消实行多年的"总部-区域-城市"三级管控体系,建立了"总部-大区-地区公司"的2.5级管理模式。区域公司大区化改造将原有七大区域合并为华南、北方、华东和中西部四大区。四大区董事长均由集团高管兼任,陈爱虹兼华南大区董事长、郝一斌兼北方大区董事长、阳侃兼华东大区董事长、施鑫华兼中西部大区董事长。城市公司合并为"十大地区",深圳地区,广州地区,北京地区,天津地区,东北地区,上海地区,浙江地区,南京地区,华中地区,西南地区等十大地区公司。

头部房企不约而同地选择了"扁平化、短链条、强总部"的变革路径。一方面,区域弱化和城市合并,不仅精简了冗余层级,更打破了长期形成的“舒适圈”;另一方面,2.5级管控模式,既避免了完全撤销区域可能带来的管理真空,又有效解决了“三级管控”反应迟钝的问题,是一种兼具革新性与实操性的中间路线。