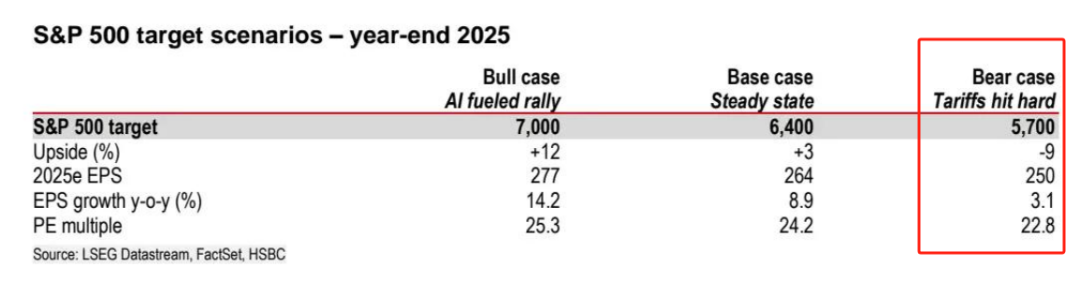

智通财经APP获悉,当标普500指数在科技股的强势引领下悄然逼近历史高点时,普通投资者却陷入了集体犹豫。当前时点是否买入美国股票和资产,取决于投资者的风险偏好与配置策略。从机构观点看,支撑因素仍占主导:科技股盈利韧性强劲(瑞银、汇丰、巴克莱)、贸易与政策不确定性边际改善(巴克莱、汇丰)、全球资本再配置偏向美元资产(巴克莱、汇丰),这些因素共同构成了 “谨慎乐观” 的基础。汇丰将标普500指数2025年底目标位上调至6400点,牛市情景下甚至可能达到7000点,这为长期投资者提供了方向指引。

但风险同样不可忽视,盈利分化要求投资者规避受关税冲击严重的板块(能源、部分消费板块),聚焦科技(尤其是人工智能应用)和金融板块;关税的滞后效应提醒投资者需关注第三季度财报中的利润率变化;估值担忧则意味着不宜盲目追高,可逢市场调整逐步布局。

对于普通投资者而言,与其纠结 “是否买入”,不如思考 “如何买入”:在科技股内部精选盈利超预期的龙头(如meta、亚马逊等六大 TECH + 公司),搭配受益于政策宽松的金融股,同时控制仓位以应对潜在波动。正如市场的复杂态势所示,没有绝对的 “该与不该”,只有与自身风险承受能力匹配的 “合适与否”。、

一、市场现状:科技股主导的结构性行情

(表格来源:UBS)

从估值角度看,巴克莱最新观点指出,大型科技股相对于标普500指数的历史溢价处于底部四分之一区间,这意味着当前估值仍有上行空间。尽管标普500指数(不含大型科技股)今年以来已弥合与欧洲市场的回报差距,但美国大型股估值仍处于10年期观测数据的顶部区间下行位置,并未出现严重偏离。

二、支撑买入的三大核心逻辑

(一)企业盈利韧性:科技与金融双引擎驱动

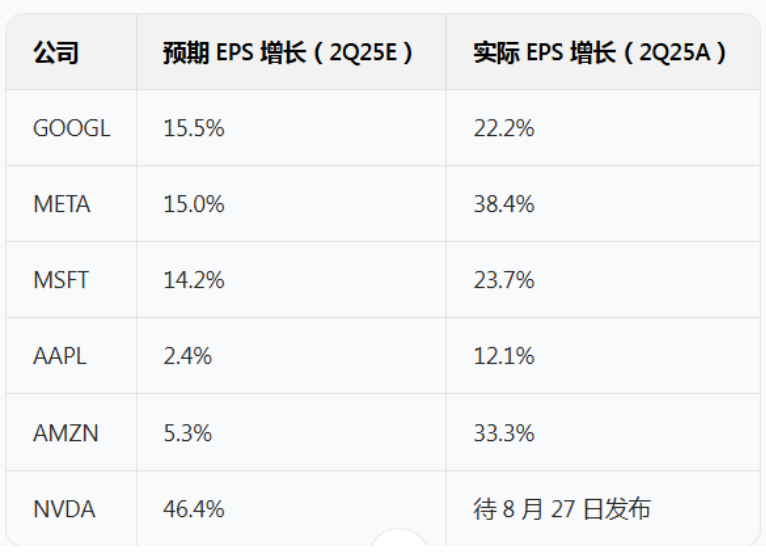

企业盈利是支撑股价的核心基石。汇丰环球投资研究2025年8月6日报告显示,标普500指数第二季度EPS增长率达到10%,超过三分之二的公司业绩好于预期,其中科技板块超90%的个股EPS超预期,金融板块券商股业绩也远超预期。

这种盈利韧性并非昙花一现,瑞银数据显示,本季度企业盈利整体超预期8.1%,74%的公司业绩达标,而2020年第二季度至2024年第二季度的历史平均超预期幅度仅为4.9%,当前盈利表现显著优于过往多数时期。

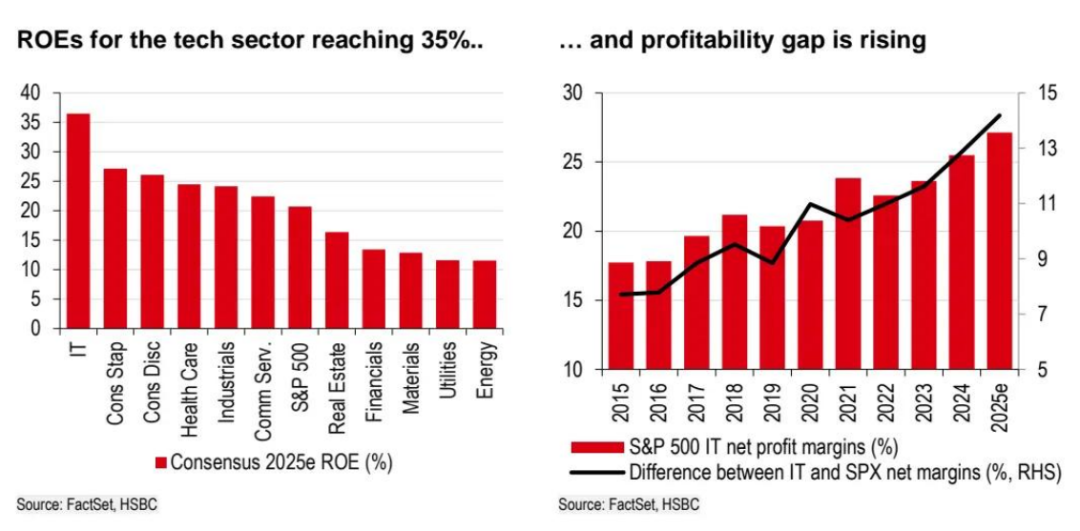

科技板块的盈利增长尤其具有可持续性。汇丰指出,2025年科技板块盈利增长率预计将达到20%左右,且盈利修正比率呈上升趋势。微软的人工智能业务持续加速,meta被上调至“买入”评级,高净资产收益率(36%,比市场平均高15个百分点)、强劲的资产负债表和持续的资本支出,进一步扩大了竞争优势。

(图表来源:汇丰环球投资研究,2025年8月5日)

巴克莱也提到,谷歌、meta和微软2025年第二季度的业绩表明,作为美国股市盈利能力主要引擎的大型科技股,增长势头未受影响(巴克莱)。

(二)政策与贸易环境:不确定性边际改善

贸易不确定性的缓解为美国资产提供了重要支撑。巴克莱认为,美国已摆脱“过度依赖大型科技股及贸易相关担忧”的影响,尽管关税谈判仍存,但美国政府与全球贸易伙伴达成的一系列协议,标志着贸易不确定性峰值已过。

这一判断在外汇市场得到印证:美元指数(DXY)在2025年上半年创纪录抛售潮后企稳,过去一个月兑主要G10货币跌幅收窄,尤其兑英镑和日元。

美联储政策转向的节奏虽存争议,但基准情景偏向温和。汇丰的基准情景假设,2025年下半年经济放缓将使美联储开始降息(9月和12月各降息25个基点),这将为市场提供流动性支撑。尽管存在“美联储独立性”的尾部风险,但巴克莱指出,美国经济数据惊喜度较一个月前有所改善,企业盈利保持韧性,这为政策调整提供了缓冲空间。

(三)全球资本再配置:美元资产吸引力回升

全球资本流动正重新偏向美国资产。巴克莱观察到,英国、中国和日本股市的商品交易顾问(CTA)多头持仓接近历史极值,而美国股市在横盘/上涨行情中敞口可能进一步增加,波动率控制策略和风险平价策略的配置仍有扩展空间。

外汇市场上,汇丰外汇策略师认为,随着美国与日本、欧盟达成贸易协议,欧元兑美元可能逐渐跌至1.13水平,美元触底回升态势可能持续,这将增强美元资产对全球资本的吸引力。

从持仓结构看,散户和机构均有加仓空间。巴克莱提到,散户买入一直较为持续,而对冲基金/杠杆投资者(HF/LO)仍有增加参与的空间(巴克莱)。这种资本再配置趋势,与美国“利润率上行空间全球最大”的预期形成共振,进一步强化了美国资产的配置价值。

三、犹豫的根源:三大风险不容忽视

(一)企业盈利分化加剧,非科技板块承压

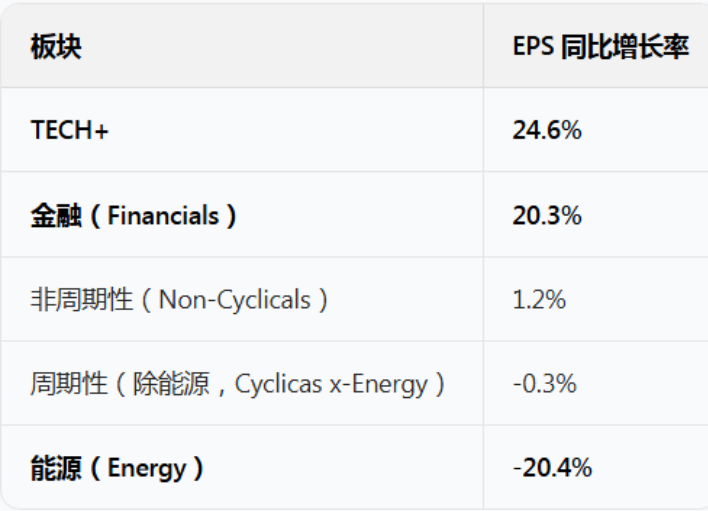

盈利增长的结构性分化是投资者犹豫的核心原因之一。瑞银数据显示,标普500各板块EPS增长差异极为显著:TECH+板块增长24.6%,而能源板块下降20.4%,周期性板块(除能源)下降0.3%,非周期性板块仅增长1.2%。

(表格来源:UBS)

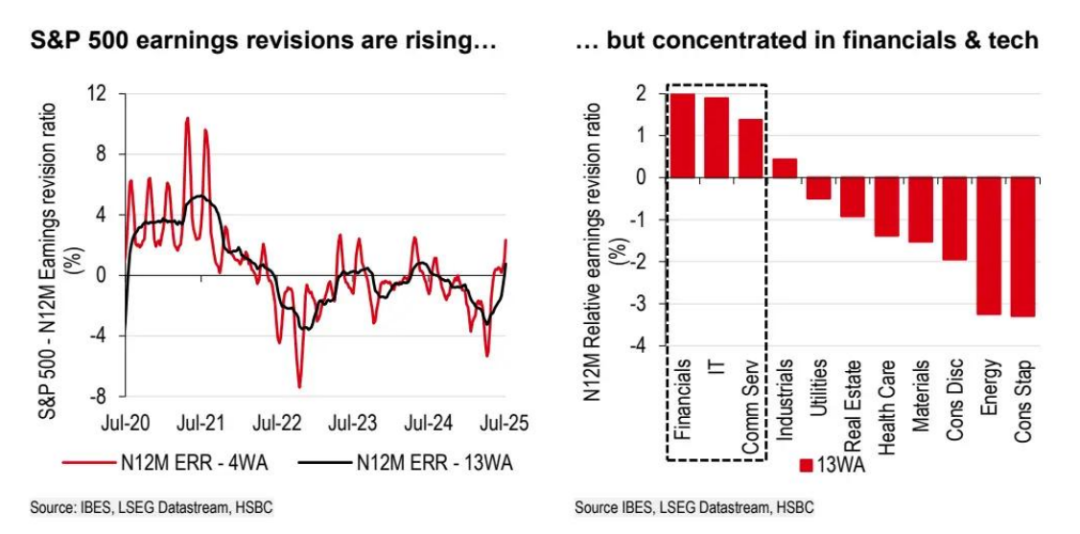

汇丰也指出,标普 500 “其他板块”(非科技 / 非七大科技巨头)的盈利增长和势头正在放缓,受关税影响的必需消费品、非必需消费品板块面临负面收益修正和较弱指引。

(图表来源:汇丰环球投资研究,2025年8月5日)

这种分化意味着,买入 “美国资产” 并非简单的整体决策,而是需要精准择股。

(二)关税冲击的滞后效应,第三季度或成关键

关税对企业利润的影响可能滞后显现。

汇丰提醒,美国当前有效关税率约为18%,远高于年初的2.5%,尽管第二季度利润率保持稳定(13.2%),但随着库存减少和迁移工作推进,第三季度可能受到更显著冲击。

在熊市情景下,关税可能导致企业利润下降和通胀上升,限制美联储降息,使标普500指数跌至5700 点。这种潜在风险让投资者对当前估值的可持续性产生怀疑。

(图表来源:汇丰环球投资研究,2025年8月5日)

(三)估值与历史高点的心理博弈

标普 500 逼近历史高点引发的估值担忧不容忽视。尽管巴克莱认为美国大型股估值未严重偏离合理区间,但汇丰指出,非科技、非 “七大科技巨头” 板块的未来 12 个月预期市盈率为 18.5 倍,高于五年平均 17.3 倍,重估空间有限。

对于普通投资者而言,“买在高点” 的恐惧心理被放大 —— 科技股虽有盈利支撑,但 29.6 倍的市盈率(汇丰数据)已不算便宜,一旦人工智能热潮退潮或政策转向不及预期,估值回调风险将上升。