文 | 数字力场 佘宗明

14年前,在“投资界春晚”伯克希尔·哈撒韦股东大会上,股神巴菲特讲了个笑话:他跟老铁芒格旅行时遭遇劫机,劫匪说可以满足他俩每人最后一个愿望。芒格说,我要说下Costco(好市多)的优点,最好给我准备个PPT。劫匪认为很合理,之后又转向他,问“你呢?”他说,还是先把我给毙了吧!

Costco,是一家神奇的企业。它不靠卖商品赚钱,不靠SKU取胜,却愣是成了贝索斯眼中“最值得学习的零售商”,雷军说“读懂 Costco 的故事后,我很震撼”,黄铮直言要打造“Costco与迪士尼的结合体”。

何以Costco?答案就在于那三个字:会员制。今天那些实行会员制的企业,见了身为仓储会员店模式鼻祖的Costco,都得武当王也附体般来上一句:拜见老天师。

▲Costco的会员制受到诸多商业大佬推崇。

会员制如此多娇,引无数企业竞折腰。现在看,在某些层面“Costco化”也成了多个平台的进阶方向——会员体系军备竞赛,就已成是阿里、美团、京东围绕“万物皆可闪购”展开的激烈PK的暗线。

今年2月,京东宣布PLUS会员全面升级,在原有权益之上新增生活服务包、180天只换不修服务,并将无限免邮覆盖到自营秒送业务。

3月起,美团对会员体系进行大幅度升级,首次将多端业务整合进一套会员体系中,以“神券”(原“神会员”)为核心权益载体,串联起美团生态内20余个业务模块。

8月6日,淘宝在此前88VIP会员权益已多次扩容的基础上,上线了全新大会员体系,打通了饿了么、飞猪、盒马等阿里系资源。接下来,用户在淘宝、饿了么、飞猪消费都可以增加淘气值,按对应的淘宝大会员等级,享受横跨吃喝玩乐衣食住行的会员权益。上线前两日,淘宝还给会员发放了淘金币、奶茶免单抽奖等“见面礼”。

为什么几大平台在会员体系优化上大动作频频?结合当前背景看,原因可归结为两句话:电商平台全面进化的下个形态就是大消费平台;大消费平台的关键基础设施就是大会员体系。

先来说第一点:为什么说电商平台向大消费平台转变是大势所趋?

过去十多年里,中国互联网领域的流行叙事是“在垂直细分市场找机会”——有的平台主要做外卖,有的主要做酒旅,有的聚焦社交电商,有的聚焦出行……各擅胜场之下,平台们形成了差异化的用户心智锚点,用户经常得用不同平台来满足不同维度的需求。

但从根本上讲,在多个App间切换不是用户刚需,高效满足需求才是。只不过,囿于市场发展阶段、平台技术能力等因素,这在此前难以实现。

但事情正在起变化:美团将即时配送适用面从餐食拓展到万物,京东反过来从送货跨界到送外卖,都是在打破边界。饿了么、飞猪并入阿里中国电商事业群,阿里在前两者保持公司化管理模式的前提下整合内部资源,打造吃喝玩乐衣食住行一站式全覆盖的大消费平台,也来得颇具指向性。淘宝此番推出的大会员体系,就不只是业务层面的权益整合,更是阿里从电商平台向大消费平台战略升级后的标志性动作。

我前不久曾在文章中写到:本质上,“大消费”模式创造的与其说是一个“更快的电商平台”,不如说是一个“更懂用户需求的全场景消费生态”。它打破了传统外卖聚焦送餐、即时零售侧重实物的局限,带来了场景创新、体验革新。

那为何之前不行,现在可以?一言以蔽之,条件成熟了。

条件成熟,反映在服务消费增长上。

连续多年来,消费成了中国经济增长第一拉动力。跟增长动能从投资驱动切换到消费驱动相对应的,是服务消费成了消费增量的主要贡献者:从2013年到2024年,我国服务消费市场规模已从7.2万亿元扩至18.3万亿元,涨幅快于实物消费市场。截至今年一季度,居民人均服务性消费支出占全部居民人均消费支出的比重达到43.4%。

这为大消费平台崛起埋下了伏笔:以往电商平台侧重实物消费,本地生活平台和OTA平台侧重服务消费,但现在用户需要的是横跨实物与服务的综合性消费中枢。

条件成熟,也反映在消费需求分层上。

不少城市白领需求层次早已从“有没有”上升到“好不好”阶段,在部分需求场景下消费决策权重也从“价格敏感”向“时间敏感”倾斜,愿意为更快的配送、专属的权益支付溢价;很多下沉市场消费者则期待消费提质扩容,用更合适价格买到更好更多东西。

构建“多快好省”既有也有还有的用户全生活场景服务生态,是用多场景融合满足分层市场内差异化需求的应有之义。

条件成熟,还反映在技术能力升级上。

支持高并发交易的分布式系统,支持分钟级配送的智能化仓配网络和履约体系,支持App“功能动态适配”的算法机制……诸如此类技术的深度融合和系统集成,夯实了大消费平台的底部支撑。

正因如此,大消费模式才会带来深刻的变化:商品仓配会从标准化货架变为“本地化供给+全国仓调配”,场景能从单一购物拓展至“实物消费+服务消费”的多重场景。

再来说第二点:为什么说大会员体系是大消费平台的重要底座?

大消费平台主打一个“一站式消费”,自然需要一套能串联用户需求、业务协同与数据价值的基础设施。最适合“担此大任”的,非大会员体系莫属。

如果将大消费平台视作操作系统,那大会员体系就是绑定用户的最短路径:它是用户价值挖掘的引擎,也是跨业务协同的纽带;是服务创新的载体,更是平台竞争的壁垒。

大消费平台的核心竞争力是对用户长期价值的发掘,大会员体系则能凭借“权益激励-行为绑定-价值沉淀”闭环成为挖掘用户生命周期价值(LTV)的引擎。

会员体系在提升用户粘性上的价值,已经在过去的实践中获得了验证。以88VIP为例,淘天官就曾透露,88VIP会员的年均消费频次是普通用户的3倍以上。其他平台会员如京东Plus会员、美团神会员的下单频次、消费金额、复购率同样都要高于普通用户。

为什么?因为“消费越多-积分越多-权益越多-消费继续增多”的增强回路会带来正向激励。新上线的淘宝大会员体系中,统一积分、等级权益将分散的用户行为变为可沉淀的用户价值,再以淘气值为计量单位合并到一个“超级账户”,用户在溢出收益(优惠券、膨胀券、包邮、退货运费险等)的激励下自然也会消费更多。

大消费平台的运行支点是多业务融合,大会员体系则能依托跨域权益互通成为多业务协同的纽带。

以往用户在淘宝买东西影响不了饿了么会员等级,在饿了么点外卖也跟飞猪积分无关,但现在点个外卖订个机酒都能提升淘气值、获得跨场景回报。

如此一来,平台可以用“One ID”串起那些原本散落在各业务单元的数据,在资源共享复用中提升整体运营效率,也在将单一业务用户转化为全域生态用户中降低跨业务获客成本。

大消费平台的价值锚点是精准匹配用户多面化需求,大会员体系正是洞察用户需求的显微镜。

大会员体系追踪到的会员全生命周期行为(如首单、复购、沉睡、流失),可以转化为那些结构化信息——用户消费品类偏好、SKU匹配情况等,为平台优化服务提供依据,支撑大消费平台从被动响应需求向主动革新体验进阶。

平台可以大会员体系沉淀的多维度数据制定针对性策略,让权益供给从大水漫灌变为精准滴灌:淘宝和美团们可以用积分兑换日用品提升用户活跃度,用专属服务强化用户忠诚度,给经常异地点外卖的商旅人群机酒折扣券,给喜欢周末出游的家庭用户景区门票优惠。

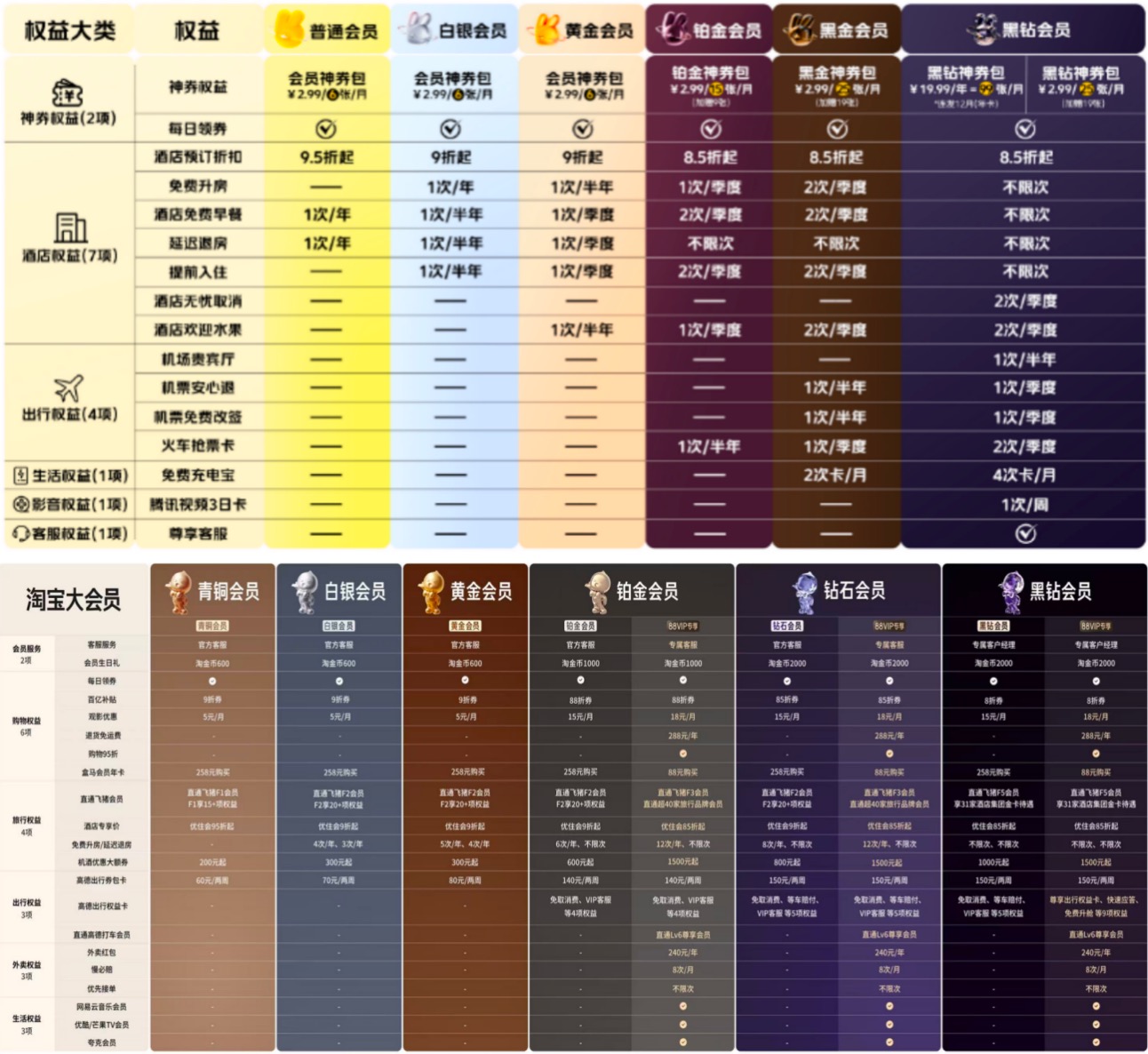

▲美团大会员跟淘宝大会员的权益分级对照。

大消费平台的竞争要点是用户粘性争夺,大会员体系可以通过“高转换成本+差异化体验”构建护城河。

在竞争容易同质化的当下,差异化的会员体系设计可以成为破题关键:会员权益渗透至用户生活的各个触点后,渐进式解锁机制会激发用户持续参与,稀缺性权益设计(如限量抢购)更能提升身份认同感,由此形成情感联结、产生锁定效应,更重要的是带来“用户心智”。

亚马逊Prime就以“全球购网络+免费影视资源+专属优惠”的权益组合形成了独特优势。在习惯了购物用亚马逊折扣券、看视频用免费看Prime Video后,全球大批用户形成了对亚马逊的依赖。权益就是切换平台成本,依赖就是用户粘性。淘宝、美团、京东跟更多平台升级会员权益,着眼的亦是如此。

说白了,大消费平台的核心资产,就是伴随用户信任而来的全场景全链路消费力。而大会员体系正是把信任制度化、数据化、资产化的关键基础设施。

大会员体系不立,大消费平台的地基不稳。建立完善的大会员体系,其实是向大消费平台演进的关键一步。

京东美团在打响所谓“外卖大战”后,推动会员权益实现商品或服务维度的补全,就是有的放矢。阿里从6月将饿了么、飞猪并入中国电商事业群,到后来淘宝闪购订单量连续突破峰值,再到8月大会员体系落地,大消费平台的架构在“业务整合-效率提升-体验升级”中更显完整。

问题来了:大会员体系跟大消费模式是绝配,那平台该如何将其优势更好地发掘、将其价值更大地发挥?

有两点尤为重要:一是既有会员体系的可扩展性;二是平台生态的开放性。

毋庸讳言,会员体系早已是各平台的标配,但很多时候都是呈现条块分割局面。

京东Plus会员、店铺会员、企业会员、快递会员有部分打通,但并没有完全统一整合;美团已尝试用“神券”串联外卖、到店、酒旅、小象超市等业务上各自的会员体系,但报道称其会员体系仍分散于各独立板块。

作为阿里老牌会员体系的88VIP,此前已用联合权益形式覆盖淘天用户吃、玩、听、看、买、游、健康、金融、到家、出行等生活场景,积累了逾5000万会员。

88VIP为阿里建设大会员体系积累了经验。此次新上线的大会员体系通过淘气值与88VIP联动,形成了“低门槛入门-高价值升级”的用户成长路径,也为未来整合更多场景预留了空间。

目前看,同时是88VIP的淘宝大会员可享受部分权益的升级。随着两个会员体系深度联动,通过分层会员体系覆盖全客群,淘宝未来可能会形成“消费即服务”新范式,用“全场景消费+全链路服务”生态闭环更好地提升用户粘性。

大会员体系的终极意义在于发挥“消费者-平台-商家”的生态链接价值,将其导向共生互利的正合合作关系。就此看,在供给弹性与边际成本上更具优势的,无疑是“平台+生态”模式。

大消费平台有两个重要支撑:商品服务供给能力,配送时效。前者关乎“丰富性”,后者关乎“即时性”。“平台+生态”模式之下,方能更好地形成“生活场景全覆盖+履约即时化”双重竞争力。这也考验几大平台的生态共建能力。

说到Costco开创的会员制时,许多人津津乐道的,除了高性价比外,还有其最高效地实现了中产家庭消费需求“一站式满足”:会员权益不限于购物时的专项会员价、延长质保,还包括免费轮胎保养、加油站抵扣、旅游套餐兑换、保险服务等。

阿里、美团、京东们与Costco是截然不同的业态,但亦可从类似的商业逻辑中,寻找到有效的创新路径、开拓出未来新市场。

这些平台将超级会员打法平移到覆盖更广泛人群的全域生活场景中,让海量用户在高效满足需求的同时还能解锁跨场景权益,也连着巨大想象空间——可以将淘宝们理解成时空延伸版的Costco,供给丰富度更高、差异化更强,所涵盖的增值服务也因其能够整合阿里的多元生态,而具有无限想象力。

这类想象空间指向的,不只是用“权益通兑”将用户碎片化消费行为编织成台账化需求清单,打造属于更多人的全场景需求响应网络,更是通过“远场电商+近场配送+全域生态协同”的跨形态整合,实现电商的结构性重塑,为用户带来多方位需求的一站式满足之余,也为商家带来多触点的转化入口,为社会创造真实的消费新增量。

可以预见的是,在大会员体系为覆盖“衣食住行吃喝玩乐”的大消费网络健全了中枢神经系统后,大消费平台作为消费市场激活者、用户体验优化者、商家成长赋能者的作用会被继续放大——平台可以利用“一个ID”做跨品类补贴、交叉销售、生命周期管理等,将其正向价值释放到更多角落。

某种程度上,这正是大消费模式中“大”的内涵所在:它指的既是市场潜力之大,也是社会价值之大。