原创 | Odaily 星球日报(@OdailyChina)

作者 | 叮当(@XiaMiPP)

原标题:Tether 跻身全球第18大美债持有者,稳定币“吸金术”全解析

近期,Tether 披露的最新数据显示,其持有的美国国库券规模已突破 1200 亿美元,这一数字不仅超越阿联酋、德国等主权国家的持仓量,还将一家稳定币发行商推上了全球第 18 大美债持有者的宝座。

对于熟悉加密市场的人而言,这个数字令人惊叹;而在传统金融眼中,这更像是一场结构性的“金融地壳运动”。有观点认为,Circle 和 Tether 等稳定币发行商正在吞噬比大多数国家都多的美国国债,这可能会重塑美国经济。

在支持者眼中,这是一种美元霸权的新延伸:通过链上流动性和全球支付网络,稳定币为美元在国际贸易和数字资产领域稳固主导地位提供了前所未有的抓手。但批评人士警告称,即使稳定币在整个市场中只占很小一部分,也可能导致银行业金融不稳定,因为稳定币可能会从银行存款中吸走资金,而由于存款是贷款的必要流动性,因此稳定币很可能会威胁信贷体系。

稳定币市场的繁荣与寡头格局

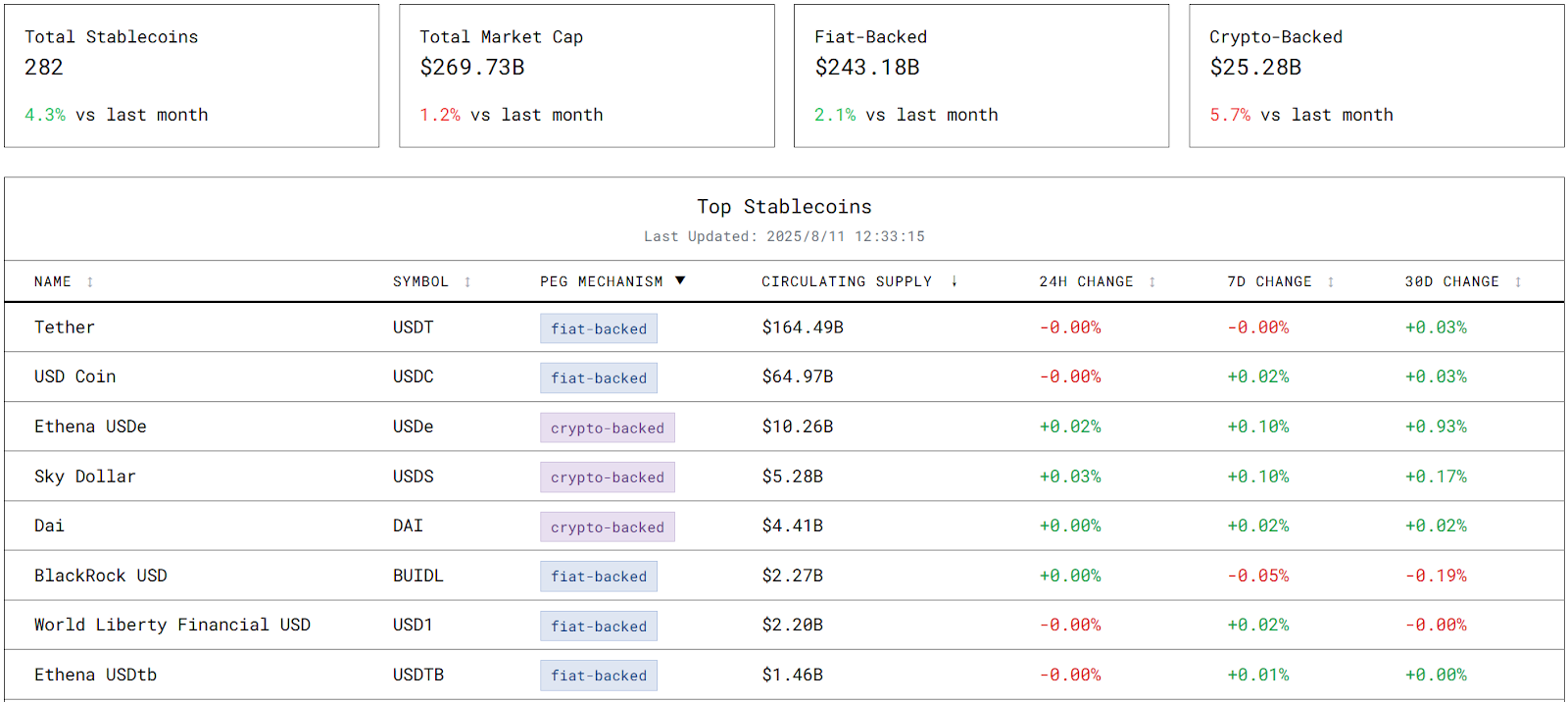

稳定币市场正处于流动性繁荣期。根据 stablecoins.asxn.xyz 数据,全球稳定币总市值已飙升至 2697.3 亿美元,创历史新高。其中,Tether 的 USDT 以 1644.9 亿美元的市值稳居榜首,Circle 的 USDC 以 649.7 亿美元紧随其后,二者合计占据市场份额超 85%,形成明显的寡头垄断格局。

稳定币市场正处于流动性繁荣期。根据 stablecoins.asxn.xyz 数据,全球稳定币总市值已飙升至 2697.3 亿美元,创历史新高。其中,Tether 的 USDT 以 1644.9 亿美元的市值稳居榜首,Circle 的 USDC 以 649.7 亿美元紧随其后,二者合计占据市场份额超 85%,形成明显的寡头垄断格局。

更有意思的是,在高度集中的格局下,市场的创新活力并未被抑制。2024 年以来,稳定币总数量已增至 282 种,从链上支付到跨境结算,各类新场景不断催生新品类。

市值曲线方面,USDT 稳中有升,USDC 自 2025 年 5 月起出现增速放缓,而去中心化稳定币 USDe 则在 7 月录得超过 75%的单月涨幅,成为搅动格局的“黑马”。

USDT 与 USDC:两条路线,两种逻辑

虽然 USDT 与 USDC 都承诺 1:1 锚定美元,但在发展路径和品牌定位上,它们选择了截然不同的方向。

Tether(USDT):市场化的争议先锋

USDT 由注册于香港、总部位于瑞士的 Tether Limited 发行,以市场化路线称霸稳定币领域。凭借广泛的交易对和巨大的流通量,USDT 成为加密市场中最常用的稳定币,甚至在灰色地带中游刃有余。然而,其储备透明度问题长期饱受诟病。2021 年 10 月,Tether 就曾因储备金问题被美国监管机构罚款 4100 万美元。尽管定期发布储备报告,审计频率和细节的不足仍让市场对其信任度存疑。

Circle(USDC):合规化的稳健选择

相比之下,USDC 走的是合规化路线。由 Circle 和 Coinbase 联合创立的 Centre 联盟发行,Circle 作为一家受美国金融监管机构(FinCEN)监管的金融科技公司,每月发布由第三方会计事务所(如 Grant Thornton)审计的储备报告,证明其美元储备充足。USDC 的市场规模虽不及 USDT,但在去中心化金融(DeFi)和机构交易中,因其高透明度和合规性而备受青睐。

这不仅是两种产品的差异,更是两种对未来的战略下注:一种押注市场效率与流动性,另一种押注制度信任与合规护城河。

稳定币的“吸金”逻辑:无成本存款与巨额利润

稳定币发行商的商业模式在加密行业中是最清晰、最直接的,其核心是无成本揽储与稳定利差。当用户用 100 美元兑换 100 枚稳定币时,这 100 美元成为发行商的储备金。由于稳定币不向用户支付利息,发行商相当于获得了一笔无成本的存款。其后再将这些资金投入美国国债、回购协议等高流动性、低风险资产,赚取稳健的利息回报。

在千亿规模的资金池下,这个模式变成了一台持续运转的利润机器:收益稳定、风险可控,几乎是加密行业里最可预期的商业模式。

例如,Tether 的资产组合中,美国国债等现金等价物占比超过 80%,比特币占 5%,其余分布于公司债券、贵金属与担保贷款等。到 2025 年二季度,Tether 的美债持仓达到 1270 亿美元(直接持仓 1055 亿美元,间接持仓 213 亿美元),超越韩国的 1242 亿美元,位列全球第 18。

这种持仓结构的意义,不仅在于稳定币市场的盈利性,更在于其在美元流动性循环中的地位。稳定币为全球用户提供了美元的即时获取途径,同时将这些资金回流到美国国债市场,形成了一条“美元-链上-美债”的循环通道。这条通道增强了美债的全球需求,但也可能在极端情况下放大流动性波动,因为稳定币的赎回需求比传统银行存款更具即时性和集中性。

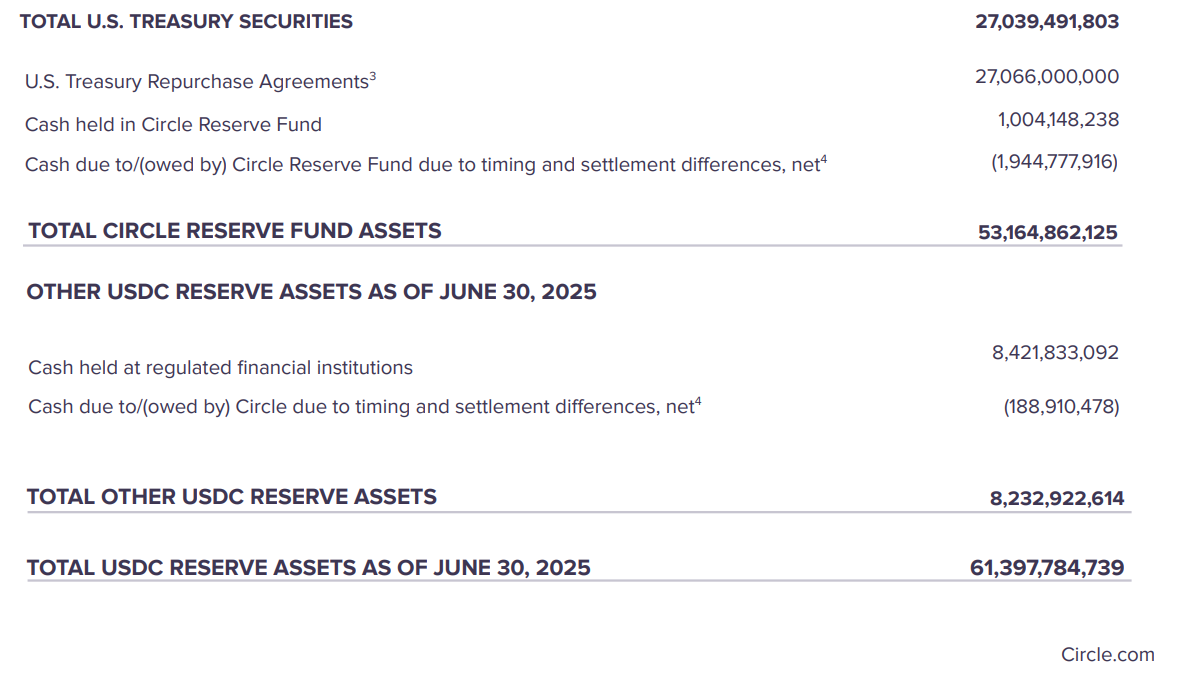

Circle 则在资产配置上更趋稳健:44%为美国国债,44%为国债回购协议,15%为银行存款。截至 2025 年 6 月 30 日,其国债与回购协议合计约 540 亿美元。(-3%为交易或结算中的暂时性差异,通常短期内会平衡,不会对整体储备稳定性构成重大威胁)这种配置更贴近传统金融机构的风险管理逻辑,也意味着其在短期兑付与利差收入之间会取得相对稳健的平衡。

财务表现:利润的另一面

根据 2025 年第二季度财务数据,Tether 总资产达 1625.7 亿美元,总负债(代币发行)为 1571.1 亿美元,资产净额约 54.7 亿美元,股东资本保持稳定。仅第二季度,Tether 就实现净利润 49 亿美元,上半年累计盈利 57 亿美元,其中 31 亿美元来自经常性利润,26 亿美元来自黄金和比特币持仓的估值增值。这意味着其盈利结构中有相当比例依赖资产价格波动,虽然当前市场环境有利,但在周期逆转时,估值收益可能迅速收缩。

Circle 则展现出更“银行化”的财务特征——截至 6 月,总资产 613.9 亿美元,总负债 613.3 亿美元,资产略高于负债。根据 tokenterminal.com 数据,过去一年协议收入达到 19 亿美元。主要来自国债和回购协议的利息收入,几乎没有依赖高波动性资产。这种模式在利率高企的当下极具吸引力,但若美国进入降息周期,收入压力可能会上升。

2025 年 7 月 18 日,美国总统特朗普签署了 GENIUS 法案,为稳定币行业划定了新边界,这也是稳定币从边缘创新走向主流金融的转折点。这一立法不仅是对行业扩张的回应,也反映出美国试图将稳定币纳入“数字美元”战略版图的意图。

对 Circle 这样的合规发行方而言,法案意味着市场空间的扩大;而对 Tether 而言,全球化市场优势可能会因储备透明度与合规标准的压力而面临挑战。无论最终走向如何,稳定币正在成为美元霸权在数字时代的延伸工具,也为全球金融体系埋下了新的变量。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush