炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:虎嗅APP)

本文来自微信公众号:动察Beating,作者:律动编辑部,编辑:Jack,题图来自:AI生成

想象一下,如果你是一位生活在美国的居民,你或许已经习惯于几秒钟给PayPal、Stripe完成银行账户授权,并使用这些应用完成日常支付和收款,一切都是如此便宜、便捷。

过去十多年,这几乎是数字金融的常态:Fintech公司通过开放接口(API)抓取银行账户数据,再帮你完成支付、分期、记账等操作,银行方面从不向你或这些公司收取数据访问费。

但这种“免费时代”很可能即将结束。

就在上个月,美国最大的银行之一摩根大通宣布,将开始向Fintech公司收取用户数据访问的费用——无论是第三方记账、转账服务,还是跨境支付平台,只要需要连接摩根大通的客户账户,都要付钱才能获得数据接口。

这意味着,用户未来使用的很多应用,可能会因为成本上涨而收取更多费用,甚至直接下线某些功能。

与此同时,摩根大通还在支付端出手。据外媒报道,苹果Apple Pay业务或将很快由高盛转交摩根大通接管。这意味着,在全球数以亿计的 iPhone 用户身上,摩根大通将掌握一部分支付入口和交易数据。

这两则新闻看上去完全不相关:一个是收费,一个是接管支付业务。但它们共同指向了一个更大的趋势——零售金融的控制权,似乎又在从开放世界回到大银行手中。

而这种变化的真正导火索,是特朗普针对银行业的一次关键性监管转向。

要理解摩根大通现在为什么能向Fintech公司收取用户数据费,就必须先了解一个关键的政策背景。

在特朗普上台之前,美国金融监管部门消费者金融保护局(CFPB)正在推动一套名为《个人金融数据权利规则》的监管法规。

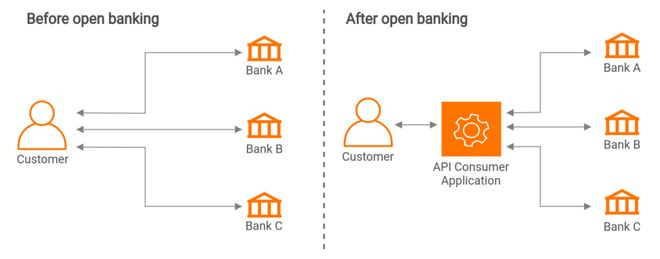

这套规则的核心思想和欧洲的开放银行(Open Banking)理念一脉相承:银行必须在用户授权的前提下,将账户数据无偿提供给第三方机构,比如Fintech公司。

比如,用户在使用Klarna支付或者Wise进行跨境转账时,这些应用可以直接拉取自己的银行流水和余额,不需要额外付费。这一监管框架的目标,是让用户拥有数据的最终控制权,从而推动金融服务市场的竞争和创新。

开放银行结构示意图

开放银行结构示意图欧洲在2018年实施的 PSD2(第二版支付服务指令)就是这种理念的代表:银行不得阻挠用户授权数据给第三方,更不能就此收取费用。

正是在这样的规则下,英国的 Revolut和瑞典的 Klarna才得以迅速崛起,它们几乎就是踩着开放数据的红利长大的。

然而,2025年初,风向突然转变。

特朗普政府上台后任命的新一届 CFPB 领导班子,于今年5月迅速叫停了该规则的执行,并以“禁止银行收费不合法”为由废止了银行的收费限制。7月份,CFPB又从废止该规则转为“全面重写规则”,并启动加速立法程序,寻求政策妥协。

换句话说,在美国,银行从法律上被允许对第三方访问用户数据收取费用。这是一次彻底的制度松绑,相当于给了银行收回数据闸口的钥匙。

摩根大通此时宣布就用户数据收费,不是心血来潮,而是踩在了监管放开的“时间窗”上。

此举也立刻在行业里引发了热议。传统银行们认为这是行业回归可持续商业模式的必要一步。而许多Fintech公司则担心,收费会直接压缩它们的利润空间,迫使它们提高价格甚至缩减业务。就连Mastercard都公开反对,其高管在一次行业会议上表示,用户数据收费将阻碍金融创新。

这种围绕“谁来控制数据、谁来为数据买单”的讨论,其实正是开放银行(Open Banking)多年来最核心的争议点——而摩根大通的动作,把这个老问题重新推到了聚光灯下。

如果说银行账户是你的“金库”,那么开放银行就是一条通往金库的高速公路。过去,只有你自己或银行能进出这条路,但在开放银行理念下,只要你授权,第三方Fintech公司也能直接进入,帮你搬运数据或完成交易,而且不收过路费。

这种模式让无数新兴Fintech公司得以爆发式成长。举几个例子:

这些公司崛起的背后,都有一个隐形前提:银行必须开放数据,而且不能收取额外费用。这就像一条对所有合规车辆免费开放的高速路,既降低了用户的使用门槛,也让小公司能以低成本进入金融市场与大银行竞争。

摩根大通宣布收费,相当于在这条高速路上加了收费站。对普通用户来说,短期内可能感觉不到变化,App照常能用。

但对Fintech公司来说,成本会立刻上升,而他们最终很可能会通过提高手续费、减少优惠,甚至下线部分功能等方式,把成本转嫁给用户。

更重要的是,这一变化可能会改变金融行业的创新节奏。

过去,小型Fintech公司只需要有创意和技术,就能利用开放银行的免费通道迅速做出新产品,而现在,光是付过路费的成本就可能让他们望而却步。

这意味着未来金融创新的重心,可能会重新向有资本、有网络的大型银行和支付巨头集中。

在这个背景下,摩根大通接下来的一步——接管苹果的Apple Pay业务——就显得意味深长了。它不仅在数据入口收紧闸门,还在支付终端牢牢抓住另一重要入口。

数据与支付这两个链条一旦被同一家公司掌控,就不仅是业务布局的问题,而更像是零售金融基础设施控制权的回收。

如果说收紧开放银行接口,是摩根大通在上游数据层的“闸口动作”,那么接手 Apple Pay 业务,则是它在消费端入口的直接落子。

据《华尔街日报》报道,苹果正准备将其“先买后付”(Buy Now, Pay Later)服务 Apple Pay Later 的贷款和Apple Card发卡业务,从内部金融子公司 Apple Financing 转交给其银行合作伙伴,其中,摩根大通有望接过高盛的部分角色,成为苹果在美国市场最重要的结算与发卡银行。

这意味着,当你用 iPhone 在商店里通过 Apple Pay 分期付款时,背后可能是摩根大通提供信贷资金、处理交易和管理风险。大摩与苹果、高盛的谈判自去年9月就已开始,这笔生意看似只是一单合作,却有着不小的意义。

BNPL(先买后付)业务在疫情期间迅速爆发,Klarna、Affirm、Afterpay 等玩家改变了年轻人的消费习惯——不必提前准备全款,也不必像信用卡那样支付年费或高额利息,而是直接在结账时分期。这让 BNPL 成为移动支付场景的关键入口。苹果在 2023 年推出 Apple Pay Later,就是希望把这一入口牢牢绑定在 iOS 生态之内。

但苹果毕竟不是银行,贷款资金、信用评估、合规管理等环节都需要金融机构来完成。此前,Apple Pay Later 依赖高盛的支持,但高盛在近两年零售业务遭受亏损后逐步退回金融投资业务,苹果必须寻找新的合作方。摩根大通此时介入,不仅是填补空缺,更是一次向移动支付入口深入渗透的机会。

BNPL 并不只是一次消费的延迟付款,它是用户金融行为的切入点。

每一次分期、还款、逾期,都会沉淀为数据,帮助发卡机构构建精准的用户画像。这些数据与摩根大通上游掌握的银行账户信息结合起来,就构成了一个完整的用户金融地图——从账户余额、交易习惯,到消费偏好、信用水平,一清二楚。

换句话说,通过开放银行收费控制数据通道,再到 Apple Pay Later 这样的消费入口,摩根大通正在实现一种“垂直整合”能力——既能在上游决定数据流向,又能在下游直接触达用户支付行为。这种双向控制,放在零售金融的竞争格局里,意味着它不只是一个提供资金的银行,而是在向着“金融操作系统”演变。

一些支付行业分析师则指出,随着 BNPL 渗透率的提升,控制支付入口的银行将有机会反向影响支付标准、手续费定价甚至零售商的营销方式——这正是 Visa、Mastercard 长期以来的优势领域。

对普通消费者来说,这些变化或许是无感的。他们依旧在收银台刷 iPhone,分期付款照常到账。但在后台,摩根大通的数据网络与苹果的支付生态正在悄然融合,构建一个更闭环的零售金融体系。长期来看,这不仅会重塑 BNPL 竞争格局,也可能改变美国零售金融市场的权力分布。

从用户数据接口到支付终端,摩根大通的两次出手,一只钳子卡在入口,一只钳子握住出口。在入口端,用户数据收费不仅提高了竞争门槛,还让银行重新掌握了谁能为用户提供服务的决定权。在出口端,接管Apple Pay 则让摩根大通获得了直接面向消费者的支付触点。

未来,用户从账户发起一笔支付,到商户收到资金,这条原本开放且多元化的链路,正在被银行重新包围起来。

过去十年,是Fintech的扩张时代。

Stripe、PayPal、Plaid等公司借着开放银行的东风,用极低的成本接入银行数据和支付网络,迅速推出面向消费者的金融产品。大银行在这段时间里更像是“底层水电厂”,被动提供账户数据和交易清算,而定价权和用户体验往往由前端的 Fintech 平台决定。

现在,这个局面开始反转,监管松绑让银行有机会重新建立规则、收回控制权。

这不仅是摩根大通一家的策略,其他大型银行和支付网络随时可能跟进,推动整个零售金融行业进入一个“护城河加高”的阶段。

对Fintech公司来说,这不仅是成本压力,更是商业模式的挑战。过去依赖银行接口做轻资产运营的模式,在新成本结构下可能难以为继;而那些拥有庞大用户群和议价能力的平台,则有可能与银行达成定制化合作,从而形成新的市场分层。

对普通用户来说,这可能意味着更高的安全性和稳定性,但也可能带来更高的价格和更少的选择。对行业来说,则是监管、资本与技术三方力量重新划分金融秩序的一次集中体现。

开放银行曾许诺给用户一个“自由选择的金融世界”,现在这一愿景似乎正在与大型银行的护城河战略正面碰撞。或许接下来真正的问题变成了:在一个更封闭、更贵的金融环境中,你会选择为稳定买单,还是冒险追求便宜和便利?

摩根大通并没有明确告诉市场,它的终极目标是什么。但从向Fintech收费再到 BNPL 入口布局,这条线索正在逐渐清晰:大摩在试图把自己从一家银行,变成零售金融领域的“操作系统”。这不是一场短期的生意,而是一场关于金融秩序的重构。

只是,当这样的棋局由最大型的银行主导时,我们也不得不问:未来的开放银行,究竟是为了用户的自由选择,还是为了守住行业巨头的护城河?

本文来自微信公众号:动察Beating,作者:律动编辑部,编辑:Jack

本内容为作者独立观点,不代表虎嗅立场。未经允许不得转载,授权事宜请联系 hezuo@huxiu.com

本文来自虎嗅,原文链接:https://www.huxiu.com/article/4681162.html?f=wyxwapp