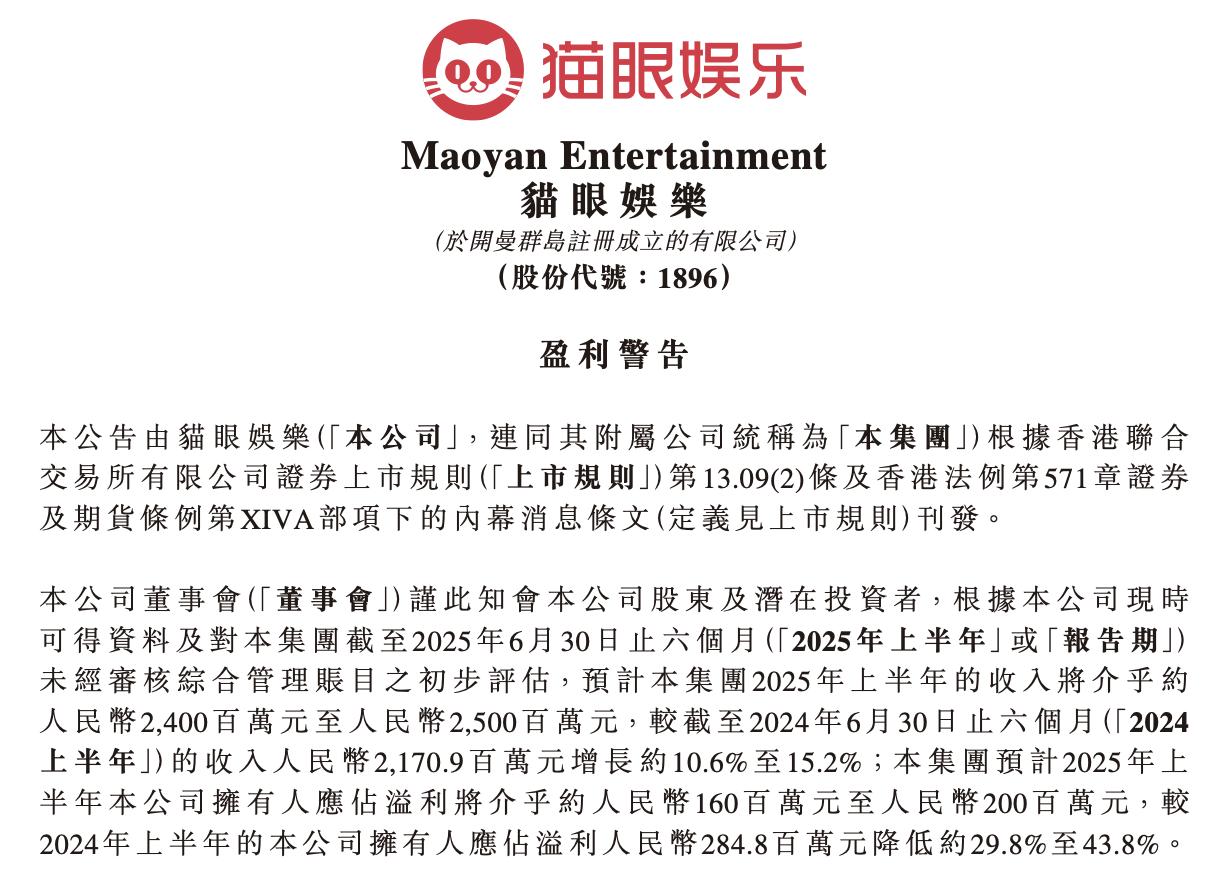

猫眼娱乐(1896.HK)8月8日晚间在港交所公告,预计2025年上半年的收入介乎约24亿元至25亿元,较2024上半年的收入增长约10.6%至15.2%;预计2025年上半年公司拥有人应占溢利介乎约1.6亿元至2亿元,较2024年上半年降低约29.8%至43.8%。

公告显示,董事会认为前述集团盈利水准的预期降幅主要由于:

一是,2025年上半年,在春节档《哪咤之魔童闹海》和《唐探1900》等头部影片的带动下,全国电影总票房为292.31亿元,较2024年增长22.91%(根据国家电影局数据);

但3月~6月电影市场明显遇冷,头部影片相对缺失,该期间的总票房仅为67.71亿元,同比下降33.68%(根据猫眼专业版数据)。

在该背景下,集团在报告期内共有24部主控宣传/发行的影片上映(包括4部开发的影片),影片数量均创历史同期新高,但是,其中参与的部分影片票房表现不及预期,使得娱乐内容服务业务的盈利较上年同期出现一定程度下滑。

二是,基于报告期内电影大盘线上出票量较去年同期有所增长(增幅为17.05%,根据猫眼专业版数据),线下演出市场整体保持较高热度且公司持续加大投入,以及平台运营成本增加等原因,报告期内集团的互联网基础设施成本、票务系统等成本也有较大增幅,从而对利润产生相应影响。

此前,8月6日,中金发表报告指,预期猫眼娱乐或于8月中下旬发布上半年业绩,预计收入25.02亿元,按年增长15.3%,净利润1.65亿元,按年下降42.4%,Non-IFRS净利润2.19亿元,按年下降37.8%,低于市场预期,主因主投影片票房不及预期,而毛利率低于预期。

电影票务业务收入或增12%,现场娱乐票务收入受费率影响或按年持平。部分自制影片或有亏损,对利润产生拖累。暑期档主发多部影片,关注后续储备影片弹性。

考虑电影行业供给波动性,中金下调2025年含服务费票房大盘11%至490亿元;及主投影片不及预期,综上,下调今明两年Non-IFRS净利润预测33.5%及14.4%,至4.62亿与6.87亿元。维持“跑赢行业”评级,因电影行业2025年票房波动较大,切换至2026年Non-IFRS市盈率15倍,下调目标价17.6%至8.4港元。

杰富瑞发表研究报告指,内地电影票房今年上半年按年增长约23%,主要得益于《哪咤2》,占总票房一半。近数月票房持续疲弱,7月呈双位数跌幅。而猫眼娱乐发行及制作的影片上半年表现亦平淡,当中《平原上的火焰》及《穿过月亮的旅行》票房分别录约1900万及1.89亿元。

基于最新趋势,杰富瑞将公司的全年票房预测由500亿元下调至460亿元,并将全年收入及非国际财务报告准则盈利预测分别下调8%及15%,维持“买入”评级,目标价由9.2港元下调至8.6港元。

猫眼娱乐最新股价报7.470港元/股,上市以来股价整体跌去47%。

(文章来源:深圳商报·读创)