2025年,全球钨矿市场延续供需紧平衡态势。截至8月,国内黑钨精矿(65% WO₃)均价维持在18.5万元/吨(约合25,600美元/吨),较2024年同期上涨约12%,创下近三年新高。国际市场上,欧洲APT(仲钨酸铵)报价站稳350-360美元/吨度,反映出下游硬质合金、特种钢材等行业的强劲需求。

行情一片大好的情况下,专注于钨矿资源开发的佳鑫国际资源投资有限公司(简称:佳鑫国际)已于8月11日通过港交所上市聆讯,中金公司为独家保荐人。

根据弗若斯特沙利文数据,截至2024年12月31日,巴库塔为“全球三氧化钨(WO₃)矿产资源量最大规模的露天钨矿”,若含地下资源在内,则属“全球WO₃矿产资源量第四大钨矿”,并拥有“全球单一钨矿中最大的设计产能”。于往绩记录期,公司主要专注于为巴库塔钨矿项目的商业生产作准备。巴库塔钨矿项目于2025年4月开始一期商业生产,2025年的目标年度采矿及矿物加工能力为330万吨钨矿石。

三大核心优势抢占全球钨矿赛道

根据智通财经了解,佳鑫国际基本面亮点颇多,主要有以下三个方面:

看点一:稀缺资源+低成本,构筑护城河

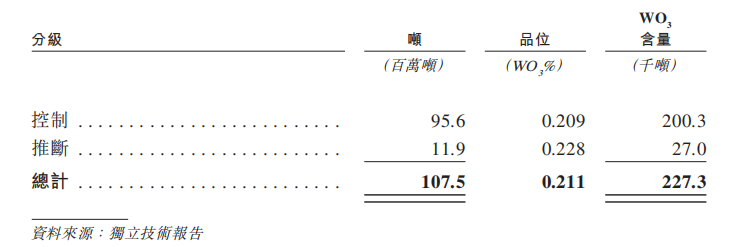

佳鑫国际的核心竞争力首先体现在资源禀赋上。=根据独立技术报告,截至2025年6月30日,根据《JORC规则》,公司的巴库塔钨矿的估计矿产资源量约为1.07亿吨含0.211% WO3的矿石(相当于227.3千吨WO3 ), 包括9560万吨控制资源量(0.209% WO3 )及1190万吨推断资源量(0.228% WO3 ),截至2025年6月30日,根据《JORC规则》指引,公司的巴库塔钨矿拥有的可信矿石储量为6840万吨矿石,平均品位为0.206% WO3 ,相当于140.8千吨 WO3 。

当前全球钨矿供应高度集中(中国占全球产量的80%),而欧美为减少对华依赖,正积极寻求多元化供应。佳鑫国际的境外资产恰好填补了这一市场空白,其资源稀缺性在2025年钨价高位运行的背景下进一步凸显。

值得注意的是,巴库塔钨矿的二期开发项目已被列入哈萨克斯坦国家战略矿产清单,当地政府提供税收优惠和基建支持。机构测算,项目完全投产后,年产能可占全球钨矿供应的5%,成为中资企业海外资源布局的关键支点。

看点二:央企赋能,打造全产业链闭环

不同于单纯的矿业开发商,佳鑫国际的股东背景为其提供了独特的协同优势。江西铜业和中国铁建分别在上游冶炼和基建领域形成强力支撑。江西铜业是国内最大的钨冶炼企业之一,可优先消化巴库塔钨矿的初级产品,降低销售风险;中国铁建则主导矿区铁路和港口配套建设,物流成本较同行降低15%-20%。

这种“资源+工程+贸易”的闭环模式,使得佳鑫国际能够穿透行业周期波动。例如,在中国收紧钨矿出口配额的背景下,公司可通过央企体系内的贸易渠道,灵活对接欧洲硬质合金制造商,规避政策风险。

看点三:踩准价格周期,享受双重红利

2025年钨市场正处于“供需双强”格局。供应端,中国开采配额增速放缓(2025年仅增3%),而海外新建项目投产缓慢;需求端,新能源(电动车电池、风电涡轮)和军工(穿甲弹、装甲材料)需求爆发,推动APT价格站稳350美元/吨度以上。

佳鑫国际的投产节奏恰好匹配这一窗口期。据招股书披露,公司计划将募资额的60%用于巴库塔二期建设。特别是,公司计划于2027年将矿石分选系统整合至现有采矿流程后,将钨矿的目标年度采矿及矿物加工能力提高至495万吨,并进一步建设深加工厂房,以生产高品质 的仲钨酸铵(APT)及碳化钨(WC)。

供给偏紧延续钨价高位震荡

据弗若斯特沙利文报告,全球钨储量由2018年的约330万吨增加至2023年的440万吨,复合年增长率为5.9%。2023年,全球钨产量7.8万吨,全球钨耗用量约12.41万吨,缺口高达4.61万吨,体现了钨资源的稀缺和强劲需求。展望未来,随着快速增长下游市场钨用量不断增加,如光伏(PV)行业亦耗用大量的钨,预期钨耗用量于2028年达15.11万吨,复合年增长率为4%。

短期看,智通财经认为,供给偏紧态势延续,国内外宽松宏观政策共振有望驱动需求改善,钨价的进一步上行正蓄势待发,或将创出历史新高。

供给方面,中国钨精矿供给收紧,全球钨库存去化至历史低位;需求方面,中国稳增长政策有望带动内需回暖,海外需求有望受益于欧美宽松的财政货币政策以及全球供应链重构;叠加地缘政治风险抬升,钨的“安全库存”的囤货需求或将开启,预计钨精矿价格仍有望进一步上行,或将创出历史新高。

在此背景下,坐拥丰富钨矿的企业配置价值愈加凸显。中金证券曾指出,当前中国钨企正在行业“微笑曲线”两端发力,一是加速上游钨矿资源的注入及开发进程,提升资源保障程度,增强价格上行过程中的盈利弹性;二是加码钨粉、硬质合金工具、光伏钨丝的产能布局,推动产品结构向高端化转型,提升终端产品的附加值和成长性。聚焦到佳鑫国际,随着矿产资源的持续开采,公司或将受益于钨价格的上升趋势。

佳鑫国际的故事本质是“资源禀赋+商业化兑现”的赛跑:一边是在JORC框架下体量、品位与露天开采带来的成本与规模潜力;另一边是工程建设、工艺调试、现场管理与地缘运营的落地能力。若商业化如期并顺利爬坡,叠加高位钨价,公司有望在现金流与估值层面迎来再定价。

综上,在全球钨矿供需格局持续偏紧、新能源与高端制造需求蓬勃增长的背景下,佳鑫国际凭借其稀缺的钨矿资源、央企赋能的产业链协同优势,以及精准匹配行业周期的战略布局,正迎来前所未有的发展机遇。随着巴库塔钨矿一期商业化生产的顺利推进及二期扩产计划的加速落地,公司不仅有望充分享受钨价高位运行带来的利润红利,更将成为中资企业“出海”获取战略资源的标杆案例。

佳鑫国际的上市将进一步增强其资本实力,助力资源开发和产能释放,而股东江西铜业、中国铁建的深度协同,则为公司提供了抵御行业波动的“护城河”。未来,随着钨在新能源、军工等领域的应用持续深化,佳鑫国际或将成为国际钨矿市场的重要参与者。

海量资讯、精准解读,尽在新浪财经APP