文|音乐先声

最近,环球音乐集团(UMG)宣布将在美国二次上市。

根据官方声明,环球音乐已经向SEC(美国证券交易委员会)提交了一份注册申请文件(F-1 表格),涉及某些股东持有的普通股在美国的拟公开发行,且声明此次出售不会为公司带来任何直接收益。

若SEC批准,环球音乐将迈出在纽约挂牌的第一步。根据官方透露,环球音乐希望能在9月15日之前完成上市计划,但具体时间还要看SEC审批的速度。

从2021年在荷兰阿姆斯特丹成功上市,再到此次转战美国纽约,作为全球最大的唱片公司之一,环球音乐再度冲击美股市场的举动背后,有着怎样的战略考量?

环球音乐为何二次上市?

环球音乐此番转战美股,某种程度上是顺势而为的战略抉择,而要真正理解这一动作背后的深层动因,还需回溯其首次上市的路径与背景。

最初,环球音乐是法国传媒巨头Vivendi旗下的资产,2021年才从母公司中独立拆分,转身成为一家上市公司。

不过,这次上市并不是传统意义上的IPO,而是一次类似“拆分+分发”的操作,Vivendi保留了10%的股份,潘兴广场资本管理公司(Pershing Square Holdings)持有10%,由腾讯主导的财团持有20%,剩余的60%则分配给维旺迪的股东。

也就是说,当时环球音乐压根没做传统IPO那一套,没有公开发行新股来募资、路演、定价,而是通过内部结构调整完成了上市。这个上市动作,更像是母公司“把资产送出去”给原有股东,而不是公开募集新资金。

更重要的是,它也没有选择伦敦、纽约这些金融中心,而是登陆了阿姆斯特丹。

这一选择有着独特的时代背景。2021年1月,阿姆斯特丹超过伦敦,成为欧洲最大的股票交易中心。那时,阿姆斯特丹正处于资本市场地缘政治的红利期,英国脱欧后,欧洲的交易规则变了,很多金融机构被迫离开伦敦,交易量迅速涌向阿姆斯特丹。这对环球音乐来说是个方便、低阻力的“上市跳板”。

如果说环球音乐第一次上市的本质,是一次制度套利下的“脱身”,远未触及真正意义上的全球资本的价值重估。而这一次选择赴美二次上市,环球音乐显然是要认真“登台”了。

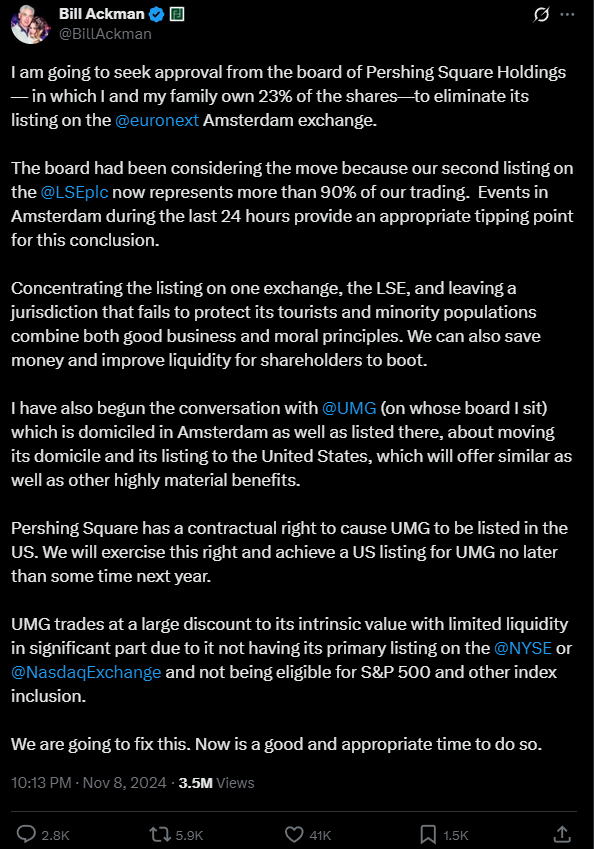

推动环球音乐赴美上市的始作俑者,是潘兴广场创始人、基金投资人Bill Ackman。他也曾是环球音乐董事,也是潘兴广场持有的环球音乐10%股份的实控方。

2024年11月8日,Bill Ackman在社交平台X上发帖称,由于环球音乐未在纽约证券交易所、纳斯达克证券交易所进行主要上市,其交易价格大幅低于其内在价值,且流动性受限,导致其未能纳入标普500及其他主要指数。他已开始与环球音乐进行沟通,探讨将其注册地和上市地迁往美国,以期带来类似甚至更加显著的好处。

Bill Ackman话里话外透露出一个核心观点:环球音乐现在的股价,远远配不上它的价值。

据泛欧交易所的数据,市值超千亿欧元的公司,全球范围内有79家主要在美股交易,而欧洲只有20家。更关键的是,美股市场的日均交易量是欧洲的4.4倍。

打个比方,环球音乐在欧洲上市,像是把奢侈品放进了人流量不足的购物中心,能卖,但卖得慢,卖不出好价钱。

Bill Ackman的逻辑很清楚,环球音乐的核心业务是音乐版权和IP运营,本就属于“高估值赛道”,客户主要在美国,如Spotify、Apple Music、好莱坞、TikTok。换句话说,环球音乐其实是一家“穿着欧洲皮的美式公司”,回到更懂它的资本市场,也是情理之中。

尽管环球音乐现在有一半以上的股份被四大股东(腾讯、Bill Ackman、维旺迪、员工持股计划)握在手里,但仍有相当一部分流通股存在。问题是,这些股票在泛欧交易所的存在感非常有限。

而一旦转到美股市场,情况可能会大不相同。一方面,全球最大的散户资金、共同基金、ETF都在盯着纳斯达克和纽交所,美股的二级市场活跃度,决定了“流通股”也能享受估值溢价。另一方面,环球音乐签下的顶级艺人如Taylor Swift、Drake、BTS本质上都是全球流行文化的资本象征,在美股市场有更强的共鸣。

不过,尽管环球音乐计划登陆美股市场,但由于其法律注册地仍在荷兰,意味着它无需完全遵循美国本土企业的财务披露标准。这一身份设定在短期内可能会带来一定的合规成本和监管复杂性。

但从长远来看,环球音乐显然更看重的是美股市场所能带来的新的估值与资本关注度。通过纳入全球最活跃的交易生态,其最终目标,是提升股价表现,实现更具杠杆效应的投资回报。

对一家以内容和版权为核心资产的公司来说,讲故事的地方,影响着故事的价值。而环球音乐的资本故事,现在准备在纽约再讲一遍,讲得更响、更贵,也更全球化。

环球音乐的首次上市更像是一种权宜之计,核心目的在于从母公司维旺迪中完成剥离,实现资产和运营的独立自主。如今再度赴美,环球音乐显然意在借助美股市场实现更高估值、增强股票流动性,并与其业务重心所在的核心市场建立更紧密的资本连接。

巨头狂飙,小厂焦虑?

过去几年,在流媒体改变全球音乐产业格局的同时,音乐版权资本化的潮水已经涌入,环球音乐这一步棋,有可能让这场游戏的规则再次发生改变。

事实上,环球音乐并不是第一家在多个市场挂牌的娱乐巨头。早在2018年,腾讯音乐娱乐集团(TME)就在纽约证券交易所进行首次公开募股,成功筹资超过10亿美元。而到了2022年,TME又在香港交易所进行第二次上市,回归中国市场。

某种程度上,环球音乐的二次上市也可以放在类似情况下看待,即业务根基在美国,艺人资源和内容输出也集中在北美,转向美国市场挂牌,本质上是在让资本和业务结构“归位”。

然而,一旦龙头站在聚光灯下,其他人也不得不都调整站位。头部平台的动作,往往会被市场看作风向标。环球音乐一旦在美股“估值重估”,不只是它一家受益,整个音乐版权板块都会被拉高,游戏规则似乎也更偏向大者恒大的演化。

比如,像Spotify这样的头部公司来说,随着环球音乐的二次上市,会让投资人重新审视其业务结构和未来增长空间,可能迫使Spotify等公司考虑更为激进的扩张战略,甚至为提高股价而进行更多的并购操作。Recognition Music Group和Primary Wave等版权基金可能也会趁机寻求更高估值。

相对而言,中小型厂牌的情况就不那么乐观。小公司的融资能力和品牌能见度或将被进一步稀释,市场对于独立厂牌的青睐也可能逐步减少。

以Bandcamp这样的独立平台为例,尽管以扶持独立音乐人、小厂为卖点,却面临着越来越强的市场竞争压力,近几年,它自身的发展轨迹已折射出资本集中化的冲击。

比如,2022年Bandcamp被Epic Games收购,2023年又转手至版权授权平台Songtradr,随后大规模裁员,导致艺术家和用户社区对平台未来方向产生深切担忧。

尽管Bandcamp仍保有相对友好的收益机制,如85/15分成模式以及“Bandcamp Fridays”零手续费日,并在功能上持续尝试创新,然而随着资本的集中,原本深耕Bandcamp的独立厂牌和音乐人,对平台的商业方向也开始不确定,流量和收入均未见起色。

可以说,当“好内容”不再等于“好回报”,很多小型公司恐怕要重新思考自己的生存方式。

尤其在AI发展的趋势下,小公司的技术储备、数据能力和合规能力显得尤为薄弱。如果不是拥有强大技术团队或大数据能力的公司,也很难在竞争中占得一席之地。

对于投资者来说,音乐版权的资本化已不再是单纯的资产运作,而是涉及全球市场的博弈。而当巨头加速狂飙时,中小厂牌能否找到自己的位置,显得尤为关键。

总的来说,环球音乐这次的美股之旅可能会让音乐版权行业的格局发生深刻的变化。未来的音乐版权市场将更加全球化、更金融化,竞争也会更加激烈。就像流媒体时代初期的淘金热一样,虽然舞台仍然存在,但资本的聚光灯却愈发挑剔。