文|财华社

美国7月通胀数据呈现“整体平稳、核心微升”的特征,这一结果进一步强化了市场对美联储9月启动降息的预期,并成为驱动全球资产价格重定价的核心逻辑。譬如,鉴于降息预期,美元趋势向下,而投资者对中国经济乐观情绪在升温,因此非常看好新兴市场。

短期来看,宽松预期下风险资产仍具弹性,但需关注核心通胀及政策落地节奏对市场情绪的扰动。

通胀数据平稳,强化降息预期

美国最新公布的2025年7月份年度通胀率维持在2.7%的水平,与6月持平,但低于市场预期的2.8%,二手车价格压力上升,从2.8%的涨幅扩大至4.8%;交通服务的价格也有所上升,从上个月的涨幅3.4%上升至3.5%;新车价格稍微上涨,而食品价格持平。

另一方面,过去涨幅占比最大的品类住房成本增速放缓,从上个月的3.8%稍微降至3.7%;能源成本降幅进一步扩大,从上个月的-0.8%扩大至-1.6%;成品油跌幅进一步扩大,汽油价格跌幅从上个月的-8.3%扩大至-9.5%,而燃料油仍下降2.9%,但是天然气价格依然有双位数涨幅,7月份大涨13.8%,不过涨幅已较上个月缓和,上月为14.2%。

按月比较,美国7月份CPI按月上升0.2%,稍微低于上个月的0.3%,符合市场预期,住房成本上升0.2%是主要的驱动力。

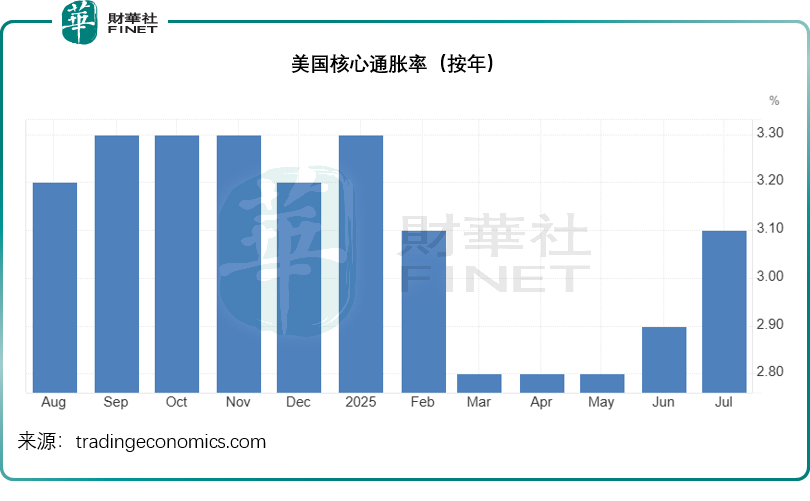

扣除波动较大的食品和能源价格,美国的7月份核心通胀率上升至3.1%,高于6月份的2.9%,也高于市场预期的3%,其中权重最大的住房成本按年上涨3.7%,医疗护理、家具、车辆保险、娱乐等均有较大涨幅。按月比较,核心通胀率于7月上涨0.3%,高于上个月的0.2%,符合市场预期。

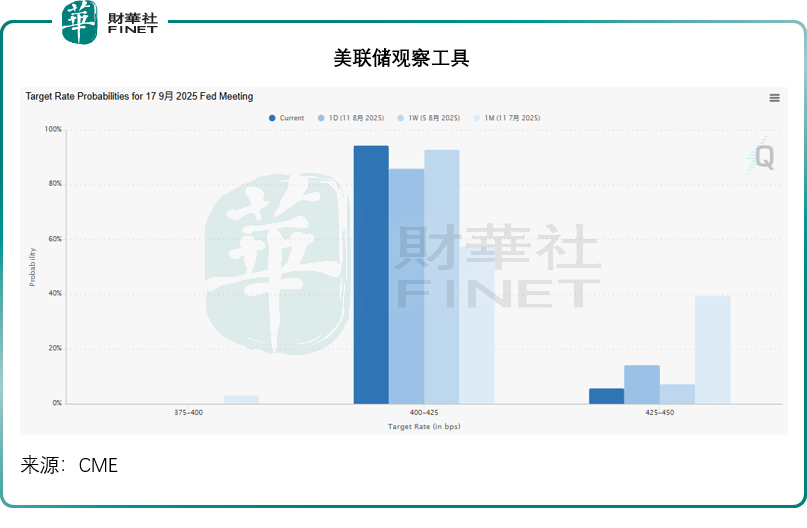

在公布通胀数据后,华尔街对于美联储下个月降息的预期升温。美联储观察工具显示,市场认为美联储9月25日降息25个基点的可能性较上一日增加,从85.86%上升至94.29%。

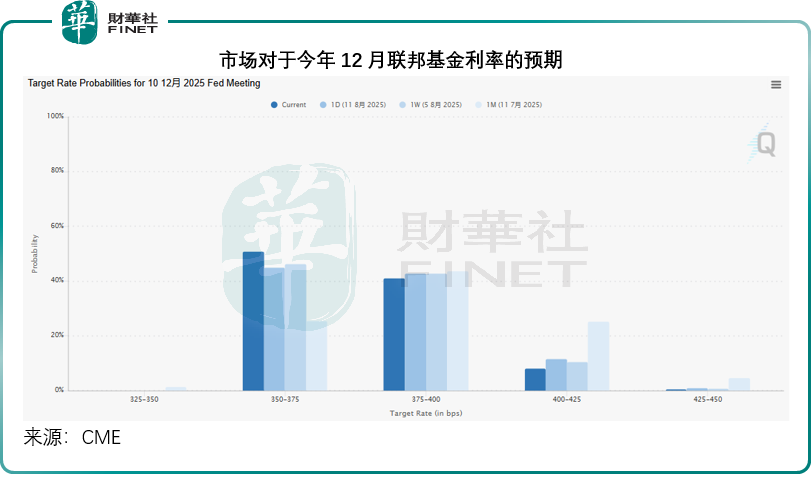

认为联邦基金利率到12月将降至3.50%-3.75%的预期,从上一天的45%上升至50.73%。按当前的利率区间4.25%-4.50%计算,降幅为75个基点,按照美联储最近以25个基点为一次降息幅度的谨慎来看,或意味着今年余下时间可能降息三次,而之前市场普遍预期降息两次,见下图。

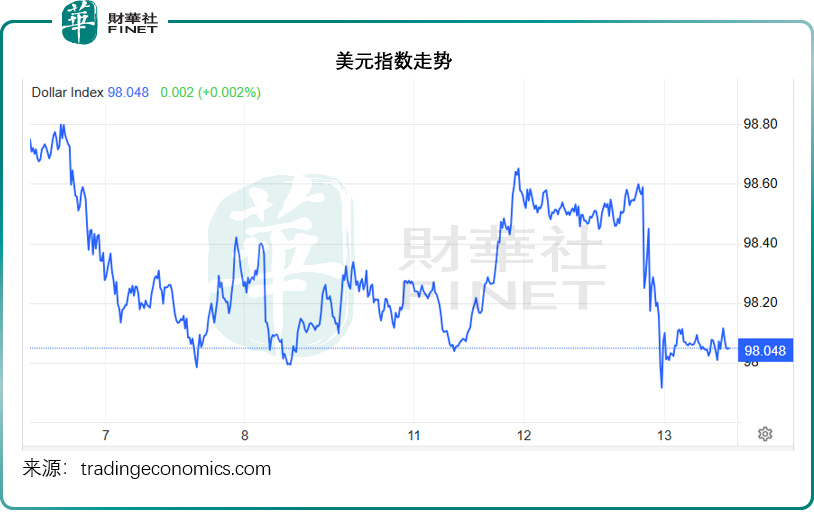

美元走弱,新兴市场交投情绪高

在降息预期下,美元指数下跌,现在98点水平左右徘徊,除了降息预期令美元受压外,特朗普就美联储总部翻新事宜又炮轰鲍威尔,引发市场对于美联储独立性关注,也是不利美元走势的因素。

我们留意到,欧元和英镑兑美元均走强,尽管英镑最近降息,但市场或普遍预期英国央行的降息或有利于推动经济,但是日元兑美元走弱,或因全球贸易前景正在改善(中美延长贸易谈判90天),降低了对避险货币如日元的需求,投资者或评估日本央行对于利率走向的态度,并等待其公布更多的关键经济数据(如第2季GDP等),以资参考。

受降息预期推动,美股再创新高,标普500指数(SPX.US)和纳斯达克指数(IXIC.US)均以纪录高位收市,单日涨幅分别为1.13%和1.39%,“七姐妹”全线造好,其中Meta(META.US)涨幅最大,涨3.15%;微软(MSFT.US)涨1.43%。半导体股强势向上,恩智浦半导体(NXPI.US)和安森美半导体(ON.US)分别大涨7.26%和6.18%,微芯科技(MCHP.US)涨5.82%,CEO陈立武在白宫面见特朗普后,“被炒”危机暂时解除,英特尔(INTC.US)大涨5.62%。

据英国《金融时报》报道,由于投资者对美股估值过高的担忧不断上升,正纷纷涌入估值较低的新兴市场股市。美国银行的月度调查显示,有37%的基金经理超配新兴市场股票,是2023年2月以来的最高。鉴于降息预期,美元趋势向下,而投资者对中国经济乐观情绪在升温,因此非常看好新兴市场。

反映中国概念股表现的纳斯达克中国金龙指数今年以来累计上涨12.25%,跑赢标普500的9.59%。恒生指数和恒生科技指数累计涨幅均在25%以上,中概资产备受青睐,即将公布季绩的腾讯(00700.HK)现大涨3.84%,阿里巴巴(09988.HK)现涨超5%。今年以来,腾讯、阿里巴巴和拼多多(PDD.US)三大科技巨头的股价累计涨幅分别达到40%、51%和20%。

结语

最新的通胀数据进一步强化了市场对美联储9月降息的预期,推动风险资产走高,美股再创新高,而美元则因宽松预期和短期政治不确定性承压。

与此同时,全球资金流动呈现新的趋势,投资者在追逐美股高增长的同时,也开始转向估值更具吸引力的新兴市场,尤其是对中国经济复苏的乐观情绪带动了相关资产的显著反弹。若美联储如期开启降息周期,美元走弱或将继续为新兴市场提供流动性支持,而美股能否维持高位则取决于企业盈利与利率政策的平衡。未来需密切关注美国就业数据、核心通胀黏性以及全球地缘政治风险对市场情绪的潜在扰动。