专题:负债率277%赴港上市减压?曹操出行港股上市首日重挫19%

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【文/观察者网 孙武】

6月25日,成立十年的曹操出行在港交所主板挂牌上市,股份代号02643,全球发售4417.86万股,其中香港发售441.79万股,国际发售3976.07万股,每股发行价41.94港元,募资净额约17.18亿港元。以发行价计算,公司估值约228.23亿港元。港股公开发售部分获21.14倍认购,国际发售获2.78倍认购,并引入梅赛德斯-奔驰、未来资产证券(香港)、无极资本、国轩高科(香港)、亿纬亚洲和速腾聚创等六家基石投资者,合计认购约9.52亿港元。

上市当天,曹操出行股价低开低走,收盘报36港元,跌幅14.16%。资本市场的反应显示,投资者在被新能源与出行赛道的故事吸引之余,对公司盈利模式的可持续性仍存疑虑。

从补贴时代到聚合时代

曹操出行成立于2015年,是吉利控股集团布局“新能源汽车共享生态”的战略性业务。创立之初,它选择了与滴滴、快的补贴大战不同的路径——以自有新能源车队和签约司机为主,强调高品质、低碳的专车体验。凭借吉利的造车能力与资金支持,曹操在新能源车定制化方面形成一定差异化优势。

根据弗若斯特沙利文数据,按总交易额(GTV)计算,曹操自2021年起连续位列国内网约车平台前三,并在2024年跃居行业第二。截至2024年底,公司业务已覆盖136个城市,仅2023年就新增85个城市。2022至2024年,公司营收分别为76.31亿元、106.68亿元和146.57亿元,净亏损分别为20.07亿元、19.81亿元和12.46亿元;订单量由3.83亿单增长到5.98亿单,平均客单价从23.2元升至28.3元。毛利率也从2022年的-4.4%改善到2024年的8.1%,得益于定制车与车服规模化带来的成本下降。

行业整体上,自2016年监管政策落地以来,网约车市场经历了从野蛮生长到集中化运营的过程。2024年底,全国网约车用户规模达5.39亿人,市场高度集中,前五大平台市场份额合计超过90%。与此同时,聚合平台在2019年前后快速兴起,高德、美团等通过接入多家运营方的运力,逐渐掌握了流量分发的主导权,改变了平台间的竞争格局。

增长背后的双重负担

招股书显示,曹操出行的增长核心并不在自有App,而在第三方聚合平台:2022年至2024年来自聚合平台的GTV占比分别为49.9%、73.2%和85.4%,订单量占比也几乎同步提升。佣金方面,公司支付给聚合平台的费用在销售与营销开支中的占比从50.3%飙升至85.6%。这意味着,曹操的大部分订单和流量入口掌握在外部平台手中,一旦聚合平台提高分佣比例或调整流量分配规则,其订单量和利润空间将受到直接冲击。

与此同时,曹操的战略是“重资产”模式。截至2024年底,公司在31个城市投放超过3.4万辆定制车,两款核心车型——枫叶80V和曹操60——的预计TCO分别为0.53元/公里和0.47元/公里,比典型纯电动车低33%和40%。这种模式在服务一致性和成本控制上确有优势,但折旧、车辆维护及融资利息的高额支出,使得销售成本常年占营收九成以上。过去三年,公司累计净亏损超52亿元,借款规模从56亿元增加到72亿元,资产负债率高达149%。

这种“双重依赖”——对外部流量依赖和重资产投入——让曹操的现金流承受持续压力,也让它在面对竞争和政策变化时缺乏灵活性。

合规与体验:行业共性难题

中国网约车监管要求平台、司机、车辆均需持证运营。然而,截至2024年10月,曹操出行59.23万辆活跃车辆中仍有5.09万辆未取得运输证,59.06万名活跃司机中有6.56万人,尚未取得网络预约出租汽车驾驶员证,分别占比8.60%和11.1%。在交通运输部公布的头部平台订单合规率排名中,曹操位列第8。

合规问题在整个行业都普遍存在。2023年,交通运输部、国家网信办等多部门联合发布《关于切实做好网约车聚合平台规范管理有关工作的通知》,明确聚合平台不得干预价格、不得直接调度运力,司机和车辆必须具备运营许可。多地监管部门加大了执法力度,昆明对高德打车处以罚款的案例,就是在执行新规背景下发生的。

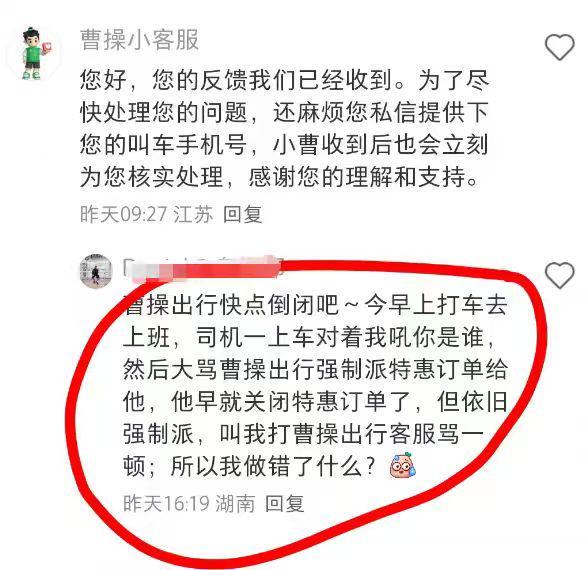

用户体验也是一大挑战。黑猫投诉 【下载黑猫投诉客户端】平台数据显示,截至2025年5月10日,关于“曹操出行”的投诉累计10748件,近30天新增416件,涉及“线下加价、转私单”“价格不透明”“售后处置迟缓”等问题。这些投诉反映的不仅是曹操一家企业的服务瑕疵,更是整个行业在司机激励机制、价格透明度和平台治理方面的长期矛盾。

部分网约车平台强制将“特惠单”或优惠订单派给部分司机,这类订单价格较低,接单后司机实际收益往往低于正常水平。在一些城市,低信用或低分司机被系统自动切换为“轻快”模式,只能接特惠单,无自主选择权。这引发司机群体内部关于接单权益的不满,并凸显平台在保障司机经营自由上的不足。

有网约车司机告诉观察者网,曹操出行也存在这一问题,根据司机使用app频次和时长,降低单价。如果兼职司机一个月没用,就针对这个群体有相应鼓励接单奖励。这说明,曹操出行对于订单分发机制的透明度和公平性仍值得进一步审视。

收入问题是导致司机流失的主要原因。据报道,2024年曹操出行司机时薪已降至35.7元,扣除油费、车辆保养等运营成本后,司机实际到手收入甚至低于外卖骑手水平。

多位受访司机向观察者网表示,由于平台强派特惠单和司机、用户双向大数据杀熟,需要每天12小时以上的工作,才能维持基本收入。

未来叙事与现实考题

曹操出行在上市之际,还向市场讲述了自动驾驶的未来蓝图。2025年2月,公司上线“曹操智行”自动驾驶平台,在苏州、杭州试点Robotaxi运营,并与吉利合作开发L4级自动驾驶定制车型,计划于2026年底推出。本次募资中约17%的资金将投入技术与自动驾驶。

不过,Robotaxi距离规模化商业落地尚有较长周期,短期内难以对盈利构成支撑。在当下,改善现金流、降低对聚合平台的依赖、提高车辆与司机持证率,可能比远期的技术布局更能赢得资本市场的信任。

曹操出行的港股IPO是一个行业样本。它展示了聚合时代平台快速做大的可能,也暴露了三大结构性问题:流量入口受制于人、重资产模式压缩利润空间、合规与服务治理仍存长尾短板。对于曹操以及整个网约车行业而言,真正的“护城河”不再是规模,而是能否在治理、合规和用户体验上持续建立优势。

本文系观察者网独家稿件,未经授权,不得转载。

责任编辑:常福强