文 | 医药研究社

到今年8月,集采已正式实施了十批,从试点到常态化的过程中,仿制药江湖洗牌加速,能留在岸上的药企着实有些本事。

其中并不缺少政策受益者,坐上了集采快车道,悟出了赚钱生意经。

在最近的IPO热潮中,我们就找到这样的样本——海西新药。据悉,自今年1月3日首次递表失效后,海西新药再次冲击港交所,华泰国际和招银国际担任联席保荐人。

目前来看,该公司正踩着“仿制+创新”双轮前进,但仿制药的业务盘子相对更大,背后集采驱动作用持续凸显。与此同时,海西新药选择发展创新药“枝干”,其实也一定程度上受到了集采影响。

可以说,海西新药已成为医药集采时代一家极具代表性的双轨药企。

仿制药红海中“闷声赚钱”

仿制药红海有目共睹。

卫健委数据显示,目前4000多家中国制药企业中,90%以上都是仿制药企业;全国17万药品批文中,95%以上都是仿制药。如此激烈的竞争环境中,作为一家中小型药企,海西新药其实并不显眼,目前该公司的业绩规模也相对有限。

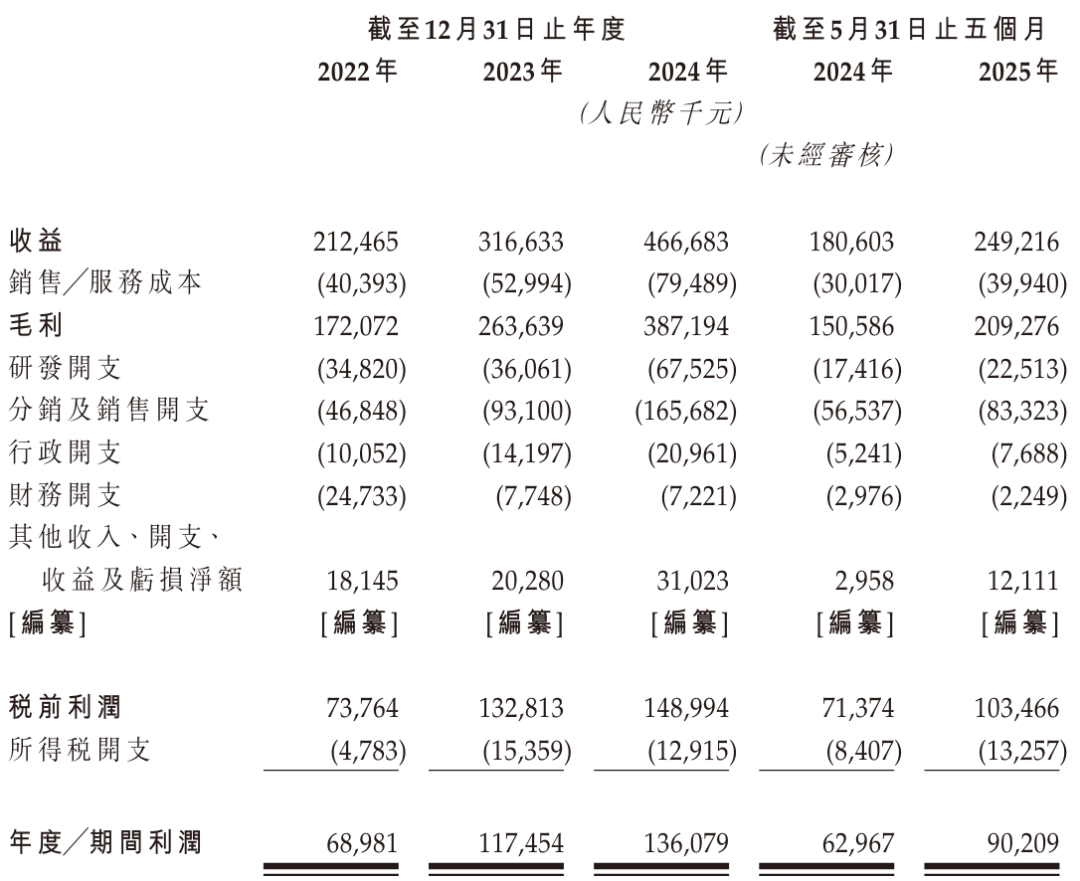

根据招股书,2022-2024年,海西新药营收分别为2.12亿、3.17亿元、4.67亿元;毛利分别为1.72亿元、2.64亿元、3.87亿元;期内利润分别为6898万元、1.17亿元、1.36亿元。

另外,2025年前5个月,该公司实现营收2.49亿元,较上年同期的1.81亿元增长37.6%;期内利润为9021万元,上年同期的期内利润为6297万元。

但也不难发现,海西新药算“闷声赚钱”的典型,强劲的业绩增势还是难以忽视的。

这背后,仿制药业务正在持续拓宽商业化边界。

招股书介绍,截至最后实际可行日期,海西新药14款仿制药已获得国家药监局批准,其中4款仿制药为公司贡献了超9成收入,它们分别是海慧通(氨氯地平阿托伐他汀钙片)、安必力(枸橼酸莫沙必利片)、瑞安妥(盐酸西那卡塞片)、赛西福(硫酸羟氯喹片),分别适用于高血压、冠心病及高胆固醇血症,功能性消化不良,继发性甲状旁腺功能亢进(SHPT),类风湿性关节炎、青少年慢性关节炎、系统性红斑狼疮及盘状红斑狼疮等疾病治疗。

从这样的产品布局中,首先可以把握海西新药仿制药获量的一个重要基础,就是赛道比较大众化,需求十分广阔。

具体而言,海西新药已商业化的产品组合主要包括用于消化系统疾病、心血管系统疾病、内分泌系统疾病、神经系统疾病及炎症疾病的仿制药;而根据灼识咨询的资料,这些治疗领域占2023年中国医药销售总额的25%以上。

当然,热门市场的竞争必定更加激烈。海西新药如何扩大产品市场空间的?

政策红利不容错过。目前,在提升医药可及性、扩大药品销售规模方面,集采具有天然优势,海西新药也赶上了这趟快车。

招股书显示,前文提及的海西新药4款仿制药均入选了国家带量采购(VBP)计划,已成为对应细分赛道份额名列前茅的产品。

另外,目前海西新药销售及分销网络已与超18000家医院及其他医疗机构(包括超过5100家三级或二级医院以及超过22000家药店)建立联系,覆盖中国所有省份、直辖市及自治区。

靠销量摊薄成本,公司盈利路径较为可见。同时,值得一提的是,外包生产模式让海西新药保留了不小的利润空间。招股书就提到,海西新药主要专注药品研发及商业化,而药品生产环节主要外包给合资格的CMO,进而最大化资金利用率及生产效率,在确保生产质量的同时,也大幅减少了对制造设施的资本投资。

或许正是基于此,集采中海西新药没有明显受到产品降价的影响,而是进一步放大了规模效益。综合来看,近年来海西新药的业绩“起飞”已经离不开集采托举,但考虑到相关制度的常态化调整,海西新药发展中还是存在比较显著的过渡期风险。

集采新规则正在倒逼药企转型

如前文所述,海西新药的商业逻辑是比较自洽的。

以增长为核心目标,研发上注重面向需求尚未满足的多元市场,丰富管线,生产方面重视外包轻量化,商业化方面借力集采加速产品放量,最终实现销售收入、成本、利润“黄金三角”的动态平衡。

但跳出这个平衡机制来看,海西新药的业务依赖也展露无遗,即增长主要靠几款仿制药产品,这些产品的放量又主要受益于集采。若产品VBP纳入有效期结束,集采制度发生较大变化导致VBP流标等,海西新药就很有可能“站不稳”。

这并非杞人忧天。

首先,核心产品“VBP门票”可使用时间确实不太充沛了。招股书显示,今年前五个月贡献近5成收入的海慧通、贡献约3成收入的安必力,纳入VBP的结束日期分别为2025年12月31日、2026年6月30日。海西新药着手准备下一轮集采的紧迫感越来越强。

但与此同时,集采规则也不是一成不变。7月15日,国家组织药品联合采购办公室(联采办)正式启动第十一批国家药品集采,并发布了多条新规则,推动集采进入精细化调整阶段。其中一些变化或对海西新药后续产品布局产生一定影响。

比如,新规则明确医疗机构首次可以选择按具体品牌报量,把自身认可什么品牌、预计用多少量报上来。药企如果中选,可以直接成为该医疗机构的供应企业。

这反映出,集采将更加尊重临床用药选择,也在倒逼药企加强品牌建设。目前来看,有一定规模和口碑的主流医药企业或能拿到比较大的报量。

另外,新规则也画了生产红线:企业必须具有2年以上同类型制剂生产经验,且“投标药品的生产线”2年内不违反药品生产质量管理规范。

再看向海西新药,作为一家中小型药企,规模体量较小,相比大型头部药企,品牌建设显然不够充分;同时在新规则面前,该公司多年实施的生产外包模式也不占据优势。转型的号角由此吹响了。

“仿制+创新”双轨并行,就是当前海西新药消解发展风险的核心策略。

招股书显示,海西新药已建立4款在研创新药的产品管线,涵盖癌症、眼科及呼吸系统疾病。其中,领头项目为C019199。海西新药认为这一产品有望成为同类首款在研创新药,正针对该产品积极推进一项全面的临床开发计划,重点关注实体瘤,覆盖骨肉瘤、乳腺癌、结直肠癌、胰腺癌等适应症,以发挥C019199的全部潜力。

此外,海西新药正在福州长乐区建设生产基地,总建筑面积约90000平方米,目前已完成安装多条设计年产能达20亿口服固体制剂药片及胶囊的生产线,计划于2025年底前投入使用。

显而易见,摆脱对单一仿制药业务的依赖,增强研发生产能力,已经是海西新药发展的重中之重。

不过,尴尬的是,有硬仗要打的时候,“弹药”却不充足。招股书显示,截至2025年5月末,海西新药账上的现金及现金等价物仅有4625万元,赶赴港股的选择也摆在了公司面前。

总体而言,过去集采助力海西新药打开了增长空间,现在集采则在倒逼该公司走出舒适圈,有挑战也有机遇。之后,就看资本市场给出怎样的考题了。