一年卖出18万台婴儿推车的BeBeBus二度提交招股书。

近日,BeBeBus母公司不同集团向港交所递交招股书,由中信证券和海通国际担任联席保荐人。此前,不同集团曾于2025年1月2日向港交所递交招股书,但在6个月等待期满后招股书失效。

招股书显示,2022年至2024年,不同集团分别实现营业收入5.07亿元、8.52亿元和12.49亿元,后两年同比分别增长68%和46.56%;归属于母公司股东的净利润-0.21亿元、0.27亿元和0.59亿元,后两年同比分别增长228.24%和114.94%。

2025年上半年,不同集团实现营业收入7.26亿元,同比增长24.74%;实现归属于母公司股东的净利润0.49亿元,同比增长72.14%。两者都在继续显著放缓。

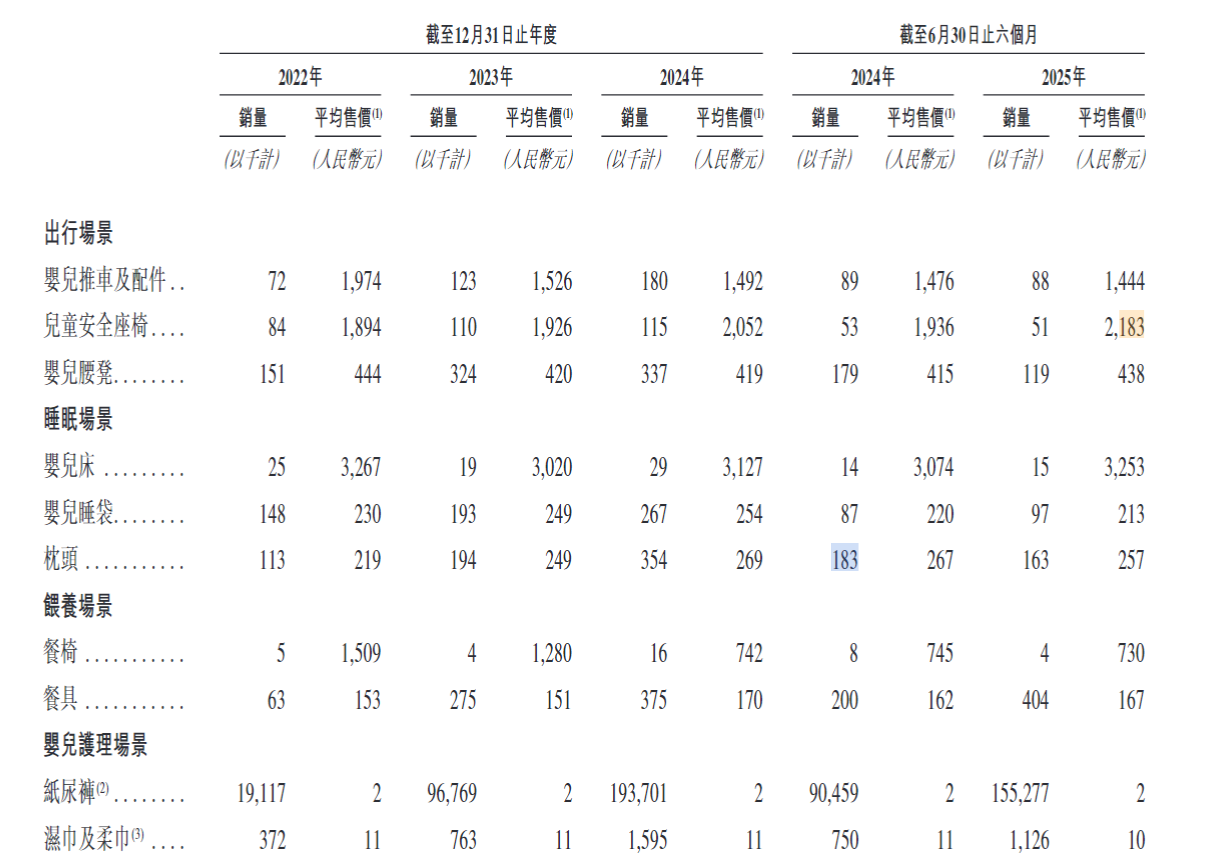

另外,于2024年,不同集团儿童安全座椅、婴儿推车、婴儿床及儿童餐椅的销量分别达到约115,000把、180,000台、29,000张及16,000把。于截至2025年6月30日止六个月,不同集团儿童安全座椅、婴儿推车、婴儿床及儿童餐椅的销量分别达到约51,000把、88,000台、15,000张及4,000把。

高客单价的儿童安全座椅卖不动了

公开资料显示,不同集团成立于2018年,2019年推出专注于中高端育儿产品的设计与销售的自有品牌BeBeBus,BeBeBus成立仅五年时间就已成长为中国育儿产品市场内的知名品牌。

根据弗若斯特沙利文的资料,按2024年的GMV计,BeBeBus在中国面向中高端消费者的耐用型育儿产品品牌中排名第一。

在市场布局上,BeBeBus采取高起点切入策略,首阶段即进军婴儿推车、儿童安全座椅、婴儿床、餐椅等领域,因为这些品类具有产品复杂、需求强劲且高客单价的特点。

表现在数据上,截至2025年6月30日止六个月,BeBeBus婴儿推车及配件、儿童安全座椅、婴儿腰凳、睡眠场景婴儿床 、婴儿睡袋、枕头 、餐椅的平均售价分别为1444元、2183元、438元、3253元、213元、257元、730元。

然而,伴随着消费市场的变化以及消费降级趋势的逐步显现,BeBeBus所推出的高客单价产品正在遭遇越来越大的销售压力。

招股书数据显示,2022年至2024年,其出行场景营业收入分别为3.25亿元、4.74亿元、5.71亿元,虽保持增长但增速放缓,其中,儿童安全座椅、婴儿腰凳等核心产品的营收增速均呈现逐年下滑趋势。

具体来看,腰凳增幅放缓最为严重,2023年同比增长103.39%,2024年增速就陡降至4.17%;儿童安全座椅增速也下滑了超一半,2023年同比增长33.33%,2024年增速放缓至10.11%。

有业内人士向观察者网表示,BeBeBus的高客单价策略在初期凭借差异化设计和品牌定位吸引了目标客群,但随着市场竞争加剧和消费者需求变化,其核心产品的增长动力逐渐减弱。“首先,越来越多的母婴品牌开始布局中高端市场,通过相似的产品设计和营销策略争夺用户,导致BeBeBus面临的竞争压力不断增大;其次,部分消费者在购买育儿产品时,对性价比的考量也在提升;最后,出行场景产品的更新换代速度相对较慢,消费者重复购买率不高。”

出行场景营收增速放缓的同时,其营收占公司总营业收入的比例亦持续下滑,从2022年的64.02%降至2023年的55.65%,2024年占比更是跌破半数,仅45.69%。

高客单价的东西卖不动了,不同集团转向纸尿裤、湿巾等低客单价但消费频次高的婴幼儿护理场景。

招股书显示,2022年至2024年,不同集团婴幼儿护理场景分别实现营业收入0.42亿元、2.01亿元和3.88亿元,分别占公司总收入的8.32%、23.09%和31.09%,增长势头十分明显。

进入2025年上半年,婴幼儿护理场景营收进一步攀升至3.07亿元,占总营收比重达42.28%;同期出行场景营收为2.58亿元,占比35.51%。

也就是说,婴幼儿护理场景的营收规模已正式赶超出行场景。

晶捷互动创始人品牌战略专家陈晶晶指出,BeBeBus瞄准中国一线及新一线城市的中高收入家庭,产品强调品质、设计感、科技材料与品牌溢价能力。其产品布局已从最初的出行体验,延伸至睡眠、喂养与护理等家庭场景,这一策略不仅增强用户粘性,也提升复购率和消费频次,契合中国母婴消费升级趋势,是其营收和盈利出现拐点的关键因素。

营销费用高达3.91亿元

从诞生到跻身行业知名品牌仅用五年,BeBeBus的快速成长与成功,离不开资本力量的推动。

盘古智库高级研究员江瀚表示,从股东结构和资本运作来看,不同集团背后有天图资本、高榕资本、经纬创投等知名投资机构的支持,这些机构不仅为公司提供了资金支持,还带来了丰富的行业资源和战略指导。

据观察者网不完全统计,不同集团合计共完成了3次融资,第一次是在2020年11月,BeBeBus母公司不同集团前身布童科技完成A轮融资,融资金额达3002.7万元,此轮由天图投资独家入局,天图投资以及其投资副总裁陈汝娴分别认缴2802.70万元和200万元。

仅仅两个月后,不同集团趁热打铁完成A+轮融资,金额为3627.16万元。本轮融资中,除天图投资再次追投363.08万元外,高榕创投旗下两家公司分别投入1958.45万元、217.61万元,经纬创投旗下的经纬创荣也出资1088.03万元。

2021年8月,不同集团迎来B轮融资,此次融资规模高达1.4亿元,由泰康人寿领投,天图投资、经纬创投、高榕创投等老股东纷纷跟投。

充沛的资金使得BeBeBus在产品创新、渠道拓展、品牌建设等方面加速布局,迅速成长为国内知名高端育儿品牌。

以营销举例,为提升品牌在市场上的知名度,BeBeBus开展多种营销活动以推广产品,包括但不限于与达人合作、使用社交媒体推动销售及提升品牌知名度、会员计划及个性化服务培养长期关系等等。

其中,仅在2023年3月起至2024年9月期间,BeBeBus在小红书和抖音上的品牌内容引发了超过83万篇帖子和原创视频。

大手笔营销背后,其营销费用居高不下,约占同期收入三成有余。

数据显示,2022年、2023年、2024年及截至2024年6月30日、2025年6月30日止六个月,不同集团的销售及分销开支(核心为营销相关费用)分别达1.89亿元、2.86亿元、3.91亿元、1.82亿元及2.25亿元,占同期收入比例始终维持在30%以上高位,依次为37.2%、33.5%、31.3%、31.3%及30.9%。

与之形成鲜明反差的是,其同期产品研发开支仅为0.16亿元、0.24亿元、0.21亿元、0.09亿元及0.11亿元,占收入比例不仅远低于营销投入,还呈逐年下滑趋势,分别为3.2%、2.8%、1.7%、1.6%及1.5%。

研发投入的严重不足与营销投入的持续高企形成强烈对比,凸显BeBeBus对营销的过度依赖。

从业绩表现来看,2022年至2024年不同集团营业收入从5.07亿元增长至12.49亿元,2023年、2024年同比增幅分别为68%和46.56%,净利润从-0.21亿元扭亏为盈至0.59亿元,后两年同比增幅分别达228.24%和114.94%,但增长势头在2025年上半年进一步放缓,当期实现营业收入7.26亿元、归属于母公司股东的净利润0.49亿元,同比增速仅为24.74%和72.14%。

更值得关注的是,通过计算营销费用与营收增速的对比可见,营销对业绩的撬动作用正持续下降。2023年营销费用同比增速约51.32%,相较于同期68%的营收增速,仍能有效拉动业绩;2024年营销费用增速降至约36.71%,而营收增速同步下滑至46.56%;到2025年上半年,营销费用增速约23.63%,已与24.74%的营收增速近乎持平。

这意味着,不同集团需要投入更多的营销成本才能实现同等规模的营收增长,营销投入的“性价比”持续降低。

这种高营销依赖且撬动效率下滑的现状,给未来利润空间埋下隐患,若为维持营收增长继续加大营销投入,30%以上的营销费用占比将直接挤压利润;若减少营销投入,本就放缓的营收增速可能进一步下滑,陷入“投入则利润承压、不投入则增长乏力”的两难境地,加之长期轻研发导致产品缺乏核心竞争力,在育儿产品市场竞争加剧的背景下,未来利润被营销成本侵蚀的风险将持续加剧。

陈晶晶指出,BeBeBus快速崛起背后,营销起到关键作用,公司精准锁定社交平台种草模式,重金投放小红书、抖音等渠道,增长高度依赖营销,与此同时,海外市场占比仍低。虽然港股投资者对中国新消费品牌仍保持关注,未来能否降低对营销的依赖,以及拓展国际市场的增长,将成为衡量其持续表现的关键。

关注同花顺财经(ths518),获取更多机会