炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:Kevin策略研究

资金流向:南向单日流入创历史新高

1️⃣ 外资方面,EPFR口径下(截至周三):

主动外资流出放缓。港股与ADR流出1.0亿美元(vs. 上周流出5.3亿美元)。A股流出3010万美元,也小于上周1.4亿美元。投向全球新兴市场和亚洲除日本基金流出规模最大。

被动外资转为流入,流入港股和ADR 8.3亿美元(vs. 上周流出5.5亿美元),流入A股3.0亿美元(vs. 上周流出1.3亿美元)。投向各地区基金均转为流入。

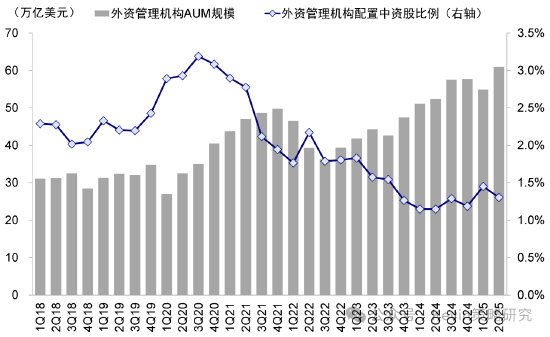

持仓上,据美国SEC 13F数据,截至二季度,海外资管机构持有中资股7939亿美元,较一季度小幅下降。中资股占海外机构AUM的配置比例也下降0.15ppt,这与EPFR数据显示的,对等关税后主动外资低配幅度一致。主动长线外资(尤其是欧美资金)大幅流入和加仓尚未出现,仍需要更多基本面的催化剂。

2️⃣ 南向方面,本周南向资金流入381.2亿港元(vs. 上周流入217.5亿港元),日均流入76.2亿港元(vs. 上周日均流入43.5亿港元)。

值得一提的是,周五南向流入358.8亿港元,再创历史新高。今年以来,南向已累计流入9,389亿港元,超过去年全年的8000亿。近期ETF净增较多,可能主要来自个人投资者。相反,主动公募甚至保险的“子弹”可能没有想象的那么多。个股层面,上周净流入最多为阿里、小米与中国人寿,流出快手与小鹏等。

近期港股跑输A股,与我们的提示一致AH溢价能有多低?,主要是因为:1)AH溢价125%“隐形底”已经触及,2)港币流动性边际收紧,金管局回笼资金加快,Hibor快速抬升Hibor如何影响港股?、3)经济数据普遍走弱,盈利持续下调。

流动性是近期驱动市场的主要逻辑,盈利反而持续下调,而且,每一阶段领跑的行业都不同。作为应对,我们依然建议“亢奋的时候获利,低迷的时候埋伏”,这适用于整体指数、也适用于行业轮动。

短期内,A股不排除继续跑赢港股;长期看,只要钱多但资产荒矛盾存在,港股就依然具有吸引力,但更多是在结构上:1)提供稳定回报的分红资产(保险与银行)、2)或提供新增长点的方向,如AI应用(游戏、短视频、软件)、创新药、机器人、新消费等,不过因行业不断轮动,所以要避免透支的时候追。此外,中美映射线索依然奏效,除算力外,美联储降息后传统投资与地产修复受益的有色与地产链也可关注。

责任编辑:常福强