文|极光月狐数据研究院

一、财报表现分析:一季度营收及净利润双增长,但多项关键绩效指标下滑

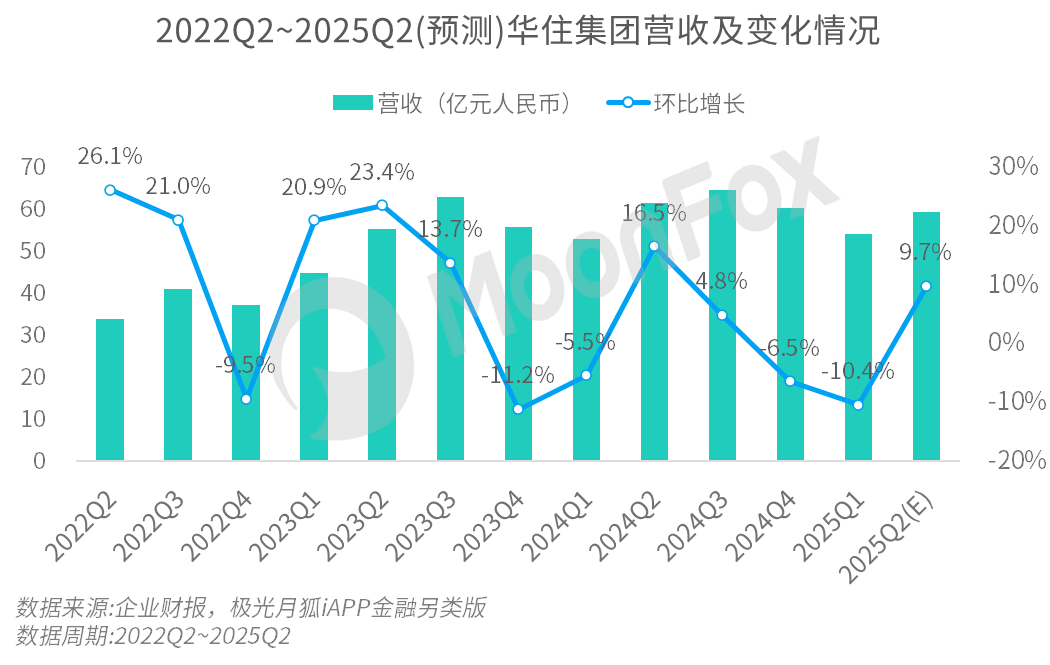

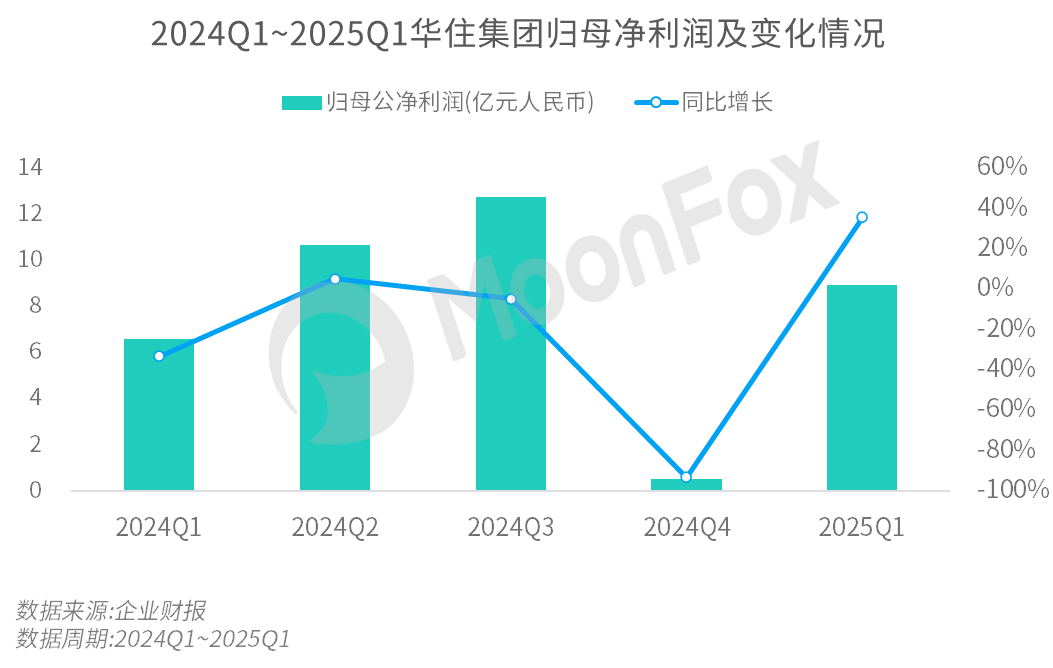

2025年一季度,华住集团以规模扩张驱动酒店营业额同比上涨14.3%,达225亿元;总收入53.95亿元,同比增长2.2%;归母净利润8.94亿元,同比涨幅为35.7%,实现轻资产模式下的收入和盈利双增长。

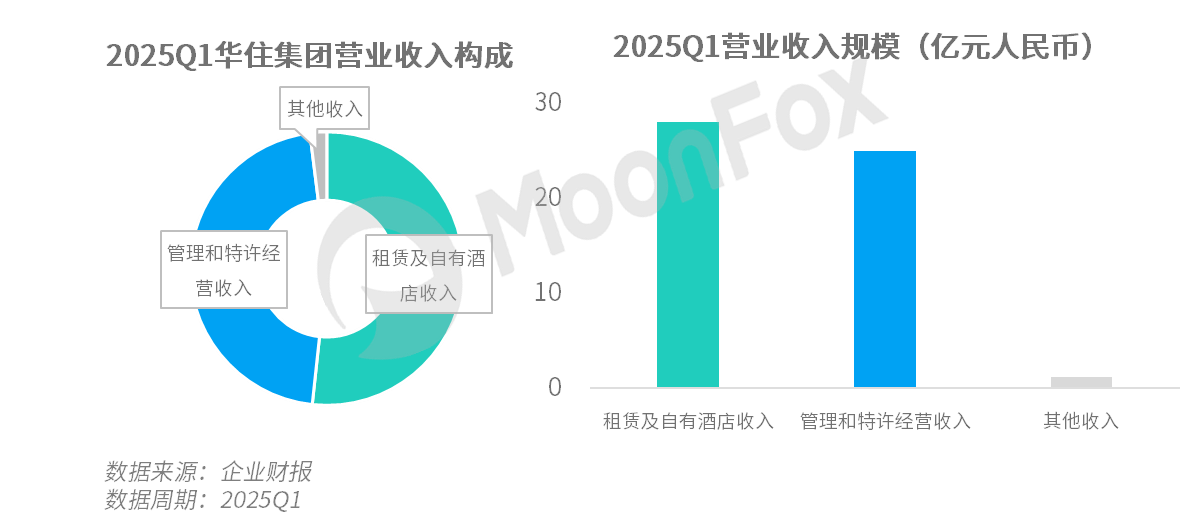

分业务类型来看,华住集团2025年一季度租赁及自有酒店的收入约28亿元,同比、环比均明显下降;因部分酒店转为特许经营模式,管理和特许经营收入同比增长21%至25亿元,占总收入比重升至46%以上;其他收入为1.16亿元,较去年同期的1.07亿元小幅增长。一季度,以加盟管理费为主的轻资产收入在总营收中的占比进一步提高,作为高毛利收入带动净利率改善,有助华住优化利润质量、提升抗风险能力。

分地区来看,华住中国分部收入在酒店网络扩张的驱动下同比上涨5.5%至45亿元。而国际业务受宏观环境和业务调整影响,同比下滑11.3%,录得收入9.18亿元,国际分部Legacy-DH经调整EBITDA亏损7700万元,体现国内业务相对更为稳定而海外市场变数较多。

在实现表层增长的同时,华住集团财报中披露的多项核心指标却表现疲软,反映了其面临的深层发展压力。华住中国区混合平均可出租房收入(RevPAR)、日均房价(ADR)在一季度分别为208元、272元,同比下滑3.9%、2.6%;入住率(OCC)为76.2%,较去年同期也略有下降。这些指标数据表明,华住中国在行业供给过剩叠加“以价换量”的内卷态势下,正面临定价能力和市场竞争力的挑战。

二、业务发展解读:一季度实现酒店网络与会员生态扩张,放大规模优势并持续优化运营

1、酒店网络规模增长与结构优化并行,实现高质量有序扩张

2025年一季度末,华住在营酒店达11,685家,其中中国区酒店11,564家;以加盟店为主快速开业新店,扣除闭店数量后一季度净增539家;待开业酒店数量环比略有减少,但新签约数量保持相对稳定。总体来看,华住集团坚持轻资产路线,以加盟和输出管理作为主要方式,持续、稳健地扩张酒店网络。

官网数据显示,华住已拥有全季、桔子、汉庭、花间堂等33个酒店品牌,涵盖经济、中档、中上档和高档各大类型,业务覆盖超1100座城市。一季度,华住中国进一步优化结构,下沉市场深耕与中高端扩张并行:一方面,加速对低线城市的渗透,提升华住中国下沉市场的在营酒店比重,待开业酒店中三线及以下城市占比达54%。另一方面,华住中国重点发力中高端细分市场,在营中高档酒店同比增长36%至933家,待开业高档酒店同比增长22%至523家;截至季末全季4.0以上产品、桔子2.0等以上产品占比分别提升至78%、70%,顺应用户追求高质价比的消费趋势升级旗下核心品牌,释放中高档酒店增长势能。

2、深耕会员生态形成庞大、稳定客源,保障入住率并降低获客成本

客群侧,伴随会员体系的完善和运营精细化,华住会的会员规模于一季度末增长至近2.8亿,华住中央预定系统贡献的间夜量同比提升至65.1%。庞大的会员基础带来稳定的客源支撑,华住一季度76.2%的入住率显著高于行业均值,对促进复购和营收增长起到积极作用。同时,高粘性会员与高直订比例有助于降低获客成本、OTA渠道成本,并带来海量的用户数据支撑华住集团数字化升级,进一步提升营销与运营效率。

三、业务动向总览:二季度,华住集团积极通过多元化探索寻找新增长极

1、发布GOP管理数字化产品,赋能加盟商降本增效

二季度,华住推出面向加盟商的GOP(经营毛利)管理数字化产品,集成七大成本模块数据,以数智化技术打通业务、赋能酒店加盟商实现精细化管理与降本增效。对于华住自身而言,轻资产模式之下占比居高的加盟商扛起增长大旗,推出管理数字化产品有助于提升加盟商盈利能力,稳定门店网络;同时驱动集团高质量扩张、数字化转型等战略进程加速,以应对行业竞争和长期增长压力。

2、推出酒店同款床品进军新零售,发挥供应链优势寻求突围

华住集团在主营业务竞争加剧的背景下,于3月末发布“华住会M3记忆枕”切入睡眠零售赛道,产品同步在电商平台上线,并于全季酒店推广应用,形成从体验到购买的转化链路。睡眠经济市场规模快速增长,消费者对酒店同款床品的需求旺盛,亚朵酒店的成功案例也已验证这一赛道的潜力。近年来,各大酒店集团纷纷布局零售业务,如首旅如家于App中售卖酒店同款商品并推出跨境电商平台、亚朵集团2024年零售业务商品交易总额增长至25.92亿。华住集团也曾表示,在酒店业务之外,公司以打造世界级、跨行业的优秀供应链为发展目标。据公布,华住集团供应链平台2024年的交易额达到284亿元,体现其供应链能力的可观。综上,华住集团这一布局,既是对市场需求和行业趋势的响应,也是对自身供应链、会员体系优势的延伸,有望形成突围新引擎。

四、发展分析与预测:休闲旅游复苏为华住提供短期增长动能,行业压力下需强化关键竞争力

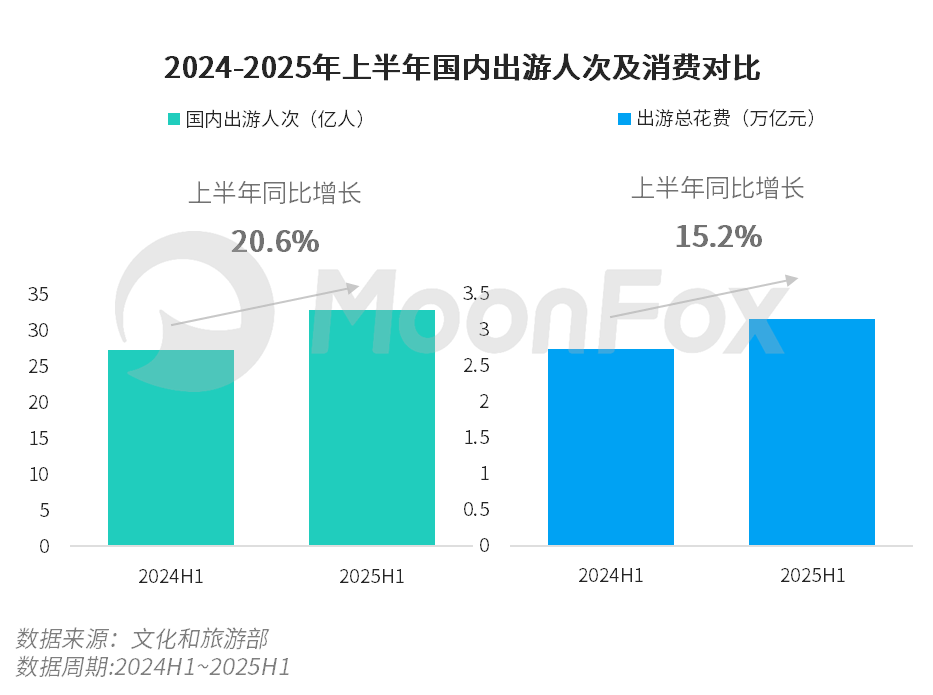

需求侧,2025年国内旅游出行持续复苏且日益高涨、入境游在政策利好和“China Travel”风潮下热度高企,利好华住中国业务增长。针对休闲旅游需求,华住采取精细化运营策略,在产品、服务、营销等各方面满足不同类型出游人群在不同场景下的酒旅需求,例如银发族、入境客人等,有效承接出游客流促酒店营业额增长。据公布,清明节假期华住旗下酒店累计接待人次近317万,为去年的1.2倍;五一假期,华住旗下酒店总接待人次近630万,同比增长约30%,其中外宾人次超4.3万,为去年同期的1.75倍;1月至6月中旬,华住旗下品牌酒店累计接待外国游客已超过152万人次,同比涨幅约72%。

供给侧,酒店行业自2023年以来快速扩张,中国饭店协会数据显示,截至2024年底中国酒店门店数增长到34.87万家、客房数达1764万间,创历史新高水平。在供大于需的背景下,行业价格战加剧,导致量增价跌、利润空间被持续挤压,包括华住、亚朵、首旅在内的多酒店集团均出现核心指标下滑问题。2025年以来,酒店行业供给仍呈扩张态势,二季度华住面临的盈利压力和竞争挑战依然严峻。

总体而言,华住集团依托规模扩张和轻资产模式于一季度实现营收与净利润双增长,但RevPAR、ADR等核心经营指标疲软,折射出日益加剧的行业竞争压力。二季度,预计清明节、五一假期为其提供短期动能,带动营收环比增长;长期来看,中高端布局、数字化降本及会员生态深化是提升竞争力的关键。