文|刀客Doc

如果未来的购物不再从“搜索”开始,而是从一段与AI的对话开始——零售的控制权,会被谁拿走?

这是所有电商零售平台都需要直面的问题。你会看到两位主角的反应截然不同:

7月,亚马逊阻止了包括Google Shopping Agent、ChatGPT、Perplexity在内的多个AI爬虫,无法访问其产品页面。

沃尔玛则敞开门户,主动为大模型优化站点结构,还推出了自己的AI助手 Sparky。7月24日的发布会上,美国区首席技术官Hari Vasudev就明确表示,

“从技术和产品架构上来说,我们在设计Sparky时,就考虑到了它能与其他AI代理协作的能力,不仅能服务用户,也能与其他系统互动。”

一个在筑墙,一个在修桥。它们做的是同一道题,交出的却是两种完全不同的答案。

这一次,我们可以从两条路径,看清两个零售巨头背后的判断与底牌。

一、亚马逊:能防的,先防住

亚马逊的商业路径,从来是从“控制”出发的。

它控制库存、控制物流、控制流量入口、控制广告定价,甚至控制用户搜索时看到的世界。

在它眼中,AI助手不只是效率工具,同时也是一个陌生变量。

以前用户购物的行为路径是:先搜问题,再点链接、比来比去,最后才下单。这中间好几步,其实都是亚马逊等传统电商最值钱的部分——商品排序、广告投放、转化漏斗,全靠这几步来支撑。

可现在AI助手上来,用户直接一句“帮我找个安静点的洗衣机”,AI就给了推荐,有的还能直接下单,连电商网站都不用点开。

这么一来,原来最值钱的那段链路,直接被AI“吞了”。

于以掌控路径为基础的亚马逊来说,这种入口的变化,意味着对整个交易链条控制力的削弱——而这是它最不愿看到的变化。

所以亚马逊选择“封”,几乎是本能反应。

这是一种防御性极强的姿态:你想抓商品信息?我更新代码阻止;你想做对话式电商?我不给你接口;你也休想导出我的库存和评价。

为什么亚马逊敢这么做?底气在用户线上消费的强大惯性。

亚马逊在多个重要市场的市占率达40%左右。大家已经习惯了要买东西就上亚马逊,不管是搜索“咖啡机”“猫粮”“耳机”,还是直接打开App看看首页推荐。从关键词到转化,从Prime配送到广告投放,这整条链路都跑得足够熟练,也足够高效。用户在这套系统里待久了,连想买什么、怎么买都变得顺手。

所以亚马逊不太急。它有足够多的用户,足够高的日活和年活,足够稳的广告大盘,它知道,即便AI再火,今天多数人还是会回到Amazon来完成交易。

既然如此,那就没必要把数据、用户行为、商品信息拱手让给那些AI助手去“训练”或者“接走”。

我在之前的文章里提过,真正让亚马逊在意的,是“购物从哪开始”,它关心的是入口问题。

一旦越来越多的用户不再直接打开App,而是习惯于先对着AI说一句“我想买一台不容易堵的咖啡机”,那购物的入口就已经发生了转移。即便最终的支付依然在Amazon完成,但那句“我想买”的起点,已在别处生成。

所以亚马逊的封锁,可看作是一次对流量路径变化的提前设防。它似乎在赌,大多数人短时间内改不了习惯。

而这个赌,是理性的,也是现实的。只是历史一次次告诉我们,入口这件事,谁都不可能永远掌握。最开始是搜索打败了目录,然后推荐打败了搜索,现在轮到AI对话来挑战推荐流。

但这场守城战,终究是一场和时间赛跑的博弈。

亚马逊的路径固然完整、闭环,也依然强大。只要“下单”这一步还牢牢掌握在它手中,它就还有足够的筹码守住局面。眼下,它可以靠习惯、靠效率、靠供应链优势、靠Prime生态,把用户拉回自己的花园里完成结算。

但真正的不确定性,在于起点和路径的变化——如果未来的购物链条不是从Amazon主页开始,而是从某个AI对话框里发出;如果决策不再依赖平台内的搜索排序和商品页,而是在别处生成并完成——那亚马逊构建多年的流量逻辑和广告系统就会面临冲击。

它守得住这次,也许守得住下一次,但这场游戏的规则,正在被改写。

二、沃尔玛:不如做接口

但另一边,沃尔玛选择了截然相反的方向,不是在拖时间,而是在加速拥抱AI。

它并不指望去抢AI的“第一问”,而是尽量让自己出现在AI的回答里。你可以问Perplexity,也可以问ChatGPT,沃尔玛想做的,是让AI推荐清单里总能有它的一席之地。

这种“开放姿态”建立在一个现实判断之上:只要AI越成为购物流程的“协调者”,自己就越容易成为最终节点。

沃尔玛从不指望自己是用户的起点,营收的大头还是来自零售本身,尤其是高频消费和本地履约。

广告收入只是很小的一部分。2024 年沃尔玛广告业务收入为约44 亿美元,总营收达到约 6481 亿美元,仅占总营收的0.7% 左右。

它不靠入口优势收过路费,自然也就更愿意把入口打开。

从能力来看,沃尔玛强的从来不是算法,不是搜索,而是“3英里生活圈”的门店密度和物流网络。

这恰恰是AI agent最看重的——有没有货、多快送到、退不退得了。只要把这些数据结构化、可被AI读,AI反而更容易把单导向沃尔玛。

而这次它不是只开放数据,而是连代理权都一起推了出来。7月24日,它一口气公布了4个大模型Agent,面向消费者的叫Sparky,其他三个分别服务于员工、广告主和供应商。

Sparky 从一开始就没被设计成一个“只在沃尔玛自己应用里用”的助手。它更像是一种“开放接口”——不但能回答顾客的问题,还能和别的 AI 对话、协作。

你可以想象一个场景:用户的私人 AI 助手(比如 ChatGPT 或未来的苹果 AI)帮用户准备一份购物清单,这时候它需要知道哪家零售商有货、能多快送达、有没有优惠。Sparky 的角色就是把沃尔玛的库存、价格、配送时效,用 AI 能理解的方式“说”出来,让用户的 AI 能直接读懂、直接调用。

这意味着未来购物可能不再是“人点开沃尔玛App → 搜索商品 → 下单”,而是“人对自己的AI说一句‘帮我买点早餐牛奶’ → 私人AI和 沃尔玛的Sparky 沟通 → Sparky返回沃尔玛的库存和配送选项 → 自动完成下单”。

沃尔玛并不是要把Sparky打造成一个只面向用户的“客服机器人”,只负责回答用户问题。它真正想做的,是把 Sparky 变成一个能和别的 AI 交流的“翻译器”或者“接口”。

换句话说,Sparky不只是面向消费者,还面向其他 AI。未来,当用户的私人 AI 助手(比如ChatGPT、Siri 或者Copilot)需要帮用户买东西时,它会先去“问一圈”零售商的 AI。这个时候,Sparky 就能站出来,用 AI 能理解的语言,把沃尔玛的价格、库存、配送速度清清楚楚地说出来。

沃尔玛认为,未来用户的“购物起点”并不在谁家电商平台的App,而可能是在某个AI 助手的对话框里——ChatGPT、Copilot,或者苹果出的小黑框。那时候的竞争,不是抢人的注意力,而是争取被AI纳入清单。

所以沃尔玛现在做的每一件事,本质上都是一场“向AI投简历”:我是谁,我有什么,我能送多快,能不能退,价格在哪。甚至还加了一段话:“欢迎来调用我。”

这正是它的算盘:未来商业竞争的焦点,已经不再是“谁能拦住入口”,而是“谁能进得了清单”。因为AI不会管你是不是流量霸主,它只会选择数据干净、价格透明、履约稳定的选项。能不能被纳入推荐清单,才是生死攸关的事。

长期来看,Sparky的角色也会悄悄改变:它不只是一个客服式的零售助手,而是一个能和用户的AI对接、响应、结算的“接口型零售商”。

它甚至不在意你是不是从它这儿开始搜索,只要你最后在它这儿结账就行。

三、AI时代,入口还重要吗?

总结一下,亚马逊拥有搜索和转化的完整闭环,它对AI的防御是合理的,它必须维持这条链路的价值;但正因为它已经是终端,它也最怕流量的起点迁徙。

沃尔玛不是终端,它是零售生态系统的一环。如果它站着不动,就会被上游的AI断流。所以它主动走到AI面前,说:我来适配你,你来认出我。它要做的是路径的“接口”,而不是路径的“主导者”。

亚马逊和沃尔玛,只是站的位置不同,看到的危险也不同。

这里的核心问题也就落回一句话——未来在AI主导的消费路径里,入口的价值还这么大吗?

短期看,入口应该还很重要。只要“最后一下单”还要回到平台,谁握着登录、支付、履约、售后,谁就能把生意兜住。亚马逊的路径完整、效率极高,用户的使用惯性和Prime的影响力,都在替它延长这份价值。

但从中期看,入口的价值正被重新切割。入口不再是电商平台上那个“从哪里进来”的搜索框或首页推荐位,而是一整套被拆解的链路结构——意图的生成、转化的路径、交易的履约。

每一段都有人在争夺主导权。

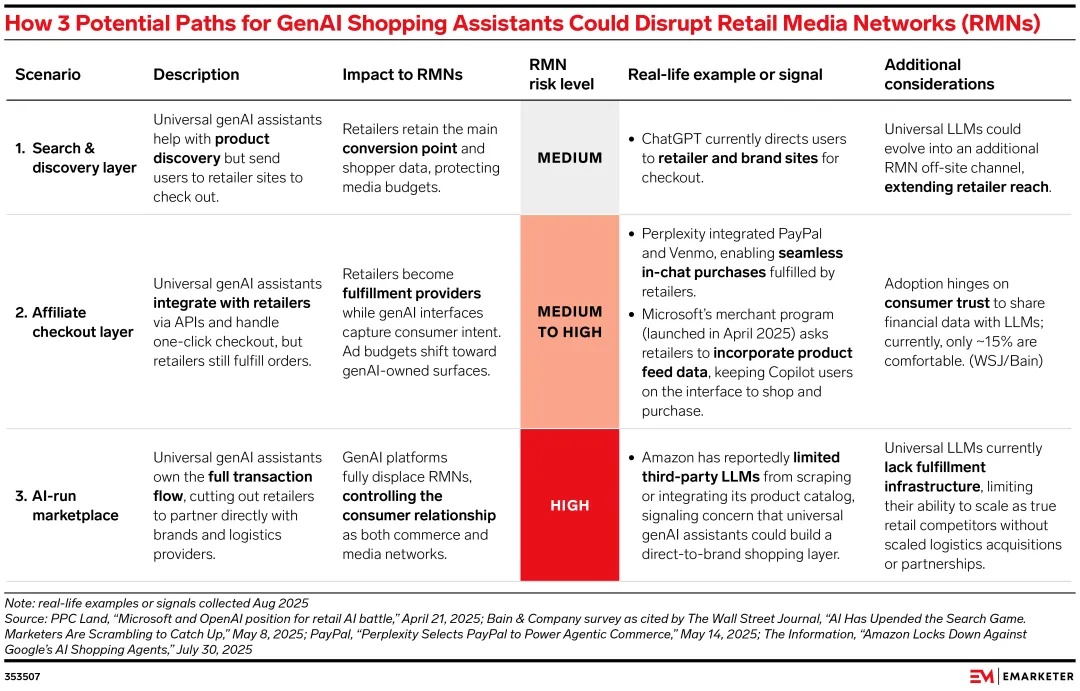

eMarketer最近整理了一个颇具洞察力的视角,描绘了AI购物助手在未来三种可能路径下,对零售电商价值链的不同切割方式。这个框架,其实正好也能作为今天“电商入口之争”的一张地图:

第一种路径,是“搜索发现层”:AI助手帮助用户发现产品,但最终还是把人送回品牌或零售商站点完成支付。这时候平台仍然掌握交易和数据,AI更像个“推荐外包商”。像ChatGPT目前的插件式购物体验,大致就是这个阶段。平台的入口功能虽然被前置,但其“转化”能力尚未被彻底替代。

第二种路径,是“联盟结算层”:AI不仅推荐,还通过接口与商家打通,实现一键支付、快捷下单,但履约仍由品牌或平台完成。此时,“转化”这段链路被AI截走,而“履约”功能尚在平台手里。这种结构下,广告预算开始从平台流向AI助手的界面和生态,平台所剩的,只是发货权和库存管理权。

第三种路径,是“AI自营市场”:也是eMarketer认为零售商威胁最高的一种。AI助手与品牌和物流商直接合作,形成全链路闭环。从种草、对比、下单、支付、到物流,用户从头到尾都不需要再进入传统平台。这时候,AI不仅接手了“推荐”与“转化”,还掌控了“履约”与“客户关系”。平台在这条链路中完全出局。

从搜索-转化-履约的三段链路来看,AI购物助手正在蚕食电商平台商业模型的中枢部分:原本集中在电商平台身上的“搜索+支付+物流”闭环,正被逐步拆解、打散、外包。

平台最珍贵的资产是“客户关系”,但在AI主导的交易场景中,这层关系将掌握在AI助手手里。谁拥有语言理解能力、支付接入能力和供应链整合能力,谁就能“重构入口”。

所以,入口不会消失,但它正在演变形态。谁能在“意图-转化-履约”的三段路径中保住阵地,谁就有资格参与下一轮平台商业权力的重新分配。