A 基础特性与产业链架构

基础特性

丙烯,化学分子式为C3H6,是全球产量位居前列的化工品之一,属于不饱和烯烃。其分子构型为平面三角形,双键碳原子共处于同一平面,单键碳原子能够自由旋转。

丙烯的物理参数如下:熔点为-185.2℃,沸点是-47.7℃,在常温常压的条件下呈现为无色气体,略具甜味;不溶于水,但极易溶于乙醇、乙醚等有机溶剂,液体密度约为0.5139g/cm3(20℃);在空气中,丙烯的爆炸极限为2%~11.1%,这意味着其与空气混合后极易形成具有爆炸性的混合物,遇明火或者高温,存在燃烧爆炸的危险。

丙烯分子中的碳碳双键使其化学性质极为活泼,易发生加成、聚合、氧化等各类反应。作为二类危化品,丙烯在运输和储存过程中必须严格遵循《危险化学品安全管理条例》。在操作环境方面,需要对可燃气体浓度进行精准控制,同时配备完善的防爆设备。

产业链架构

丙烯产业链构建起“上游多元供给—中游全球流通—下游广泛应用”的金字塔式生态体系。在这个体系中,各环节紧密联动,共同支撑起了这一基础化工品的全球产业网络。

上游生产环节呈现出鲜明的多元化特性,四大工艺路径并行发展,技术路线的选择与区域资源禀赋深度绑定。蒸汽裂解工艺以石脑油作为主要原料,在炼化产业成熟的地区占据重要的地位;催化裂化工艺依托炼油厂的催化装置,实现了炼厂副产资源的高效利用;丙烷脱氢(PDH)工艺凭借丙烷原料的成本优势,在北美页岩气产量爆发之际迅速扩张;煤制烯烃工艺则以煤炭为原料,成为富煤地区独特的丙烯供给来源。这种多路径并存的格局,使得丙烯生产能够灵活适应不同区域的能源结构与资源分布特点。

中游流通环节构建起了多维度、跨区域的物流网络体系,为丙烯在全球范围内的顺畅流动筑牢了坚实根基。管道运输凭借成本低廉、稳定性高的优势,承担着区域内丙烯的主要运输重任;公路罐车与铁路运输则凭借灵活性,全面覆盖短途运输以及陆地跨区域配送;远洋运输借助专业化的低温高压运输船舶,支撑起洲际间大规模的丙烯贸易往来。配合分布于全球主要化工枢纽的大型低温高压仓储设施,整个物流体系每年能够高效完成约1800万吨的丙烯贸易量,确保全球丙烯资源的合理调配与供需平衡。

下游应用环节展现出强大的辐射能力,广泛渗透至国民经济的诸多领域。其中,超过70%的丙烯被用于生产聚丙烯,这种通用塑料凭借出色的可塑性以及性价比优势,成为包装、汽车制造、医疗器械等行业不可或缺的基础材料;其余部分则流向环氧丙烷、丙烯腈、丁辛醇等精细化工领域,经过进一步加工成为聚氨酯、合成橡胶、纺织原料等产品,最终应用于建筑装饰、电子电器、日用化工等与民生紧密相连的终端市场,形成从基础化工原料延伸至万千终端产品的完整价值链条。

B 生产格局与技术路径

产能分布与区域特征

2000—2024年,全球丙烯产能大幅扩张,从最初的5600万吨/年急剧攀升至1.68亿吨/年,年均复合增长率高达4.5%。在此期间,区域分化的态势日益凸显。

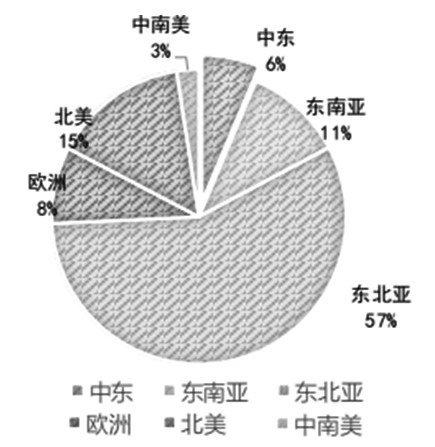

东北亚地区凭借全球57%的占比,一跃成为国际丙烯核心产区。中国在这一区域的产能增长进程中发挥了极为关键的作用,贡献了约80%的增量。在国内,逐步形成了华东(占比55%)、西北(占比12%)、华南(占比11%)三大产能区域。其中,华东地区依托发达的制造业基础与完备的港口物流体系,集聚了众多大型炼化一体化项目与丙烯下游加工企业;西北地区则凭借丰富的煤炭资源,推动煤制烯烃产业蓬勃发展,成为丙烯产能增长的关键力量;而华南地区凭借毗邻东南亚市场的独特区位优势,在丙烷脱氢及相关产业链领域持续发力。

中东地区凭借低成本的油气资源优势,产能实现了迅猛增长。2000—2024年,产能增幅高达837%。沙特的朱拜勒、阿联酋的鲁韦斯等石化园区已发展成为重要的丙烯出口枢纽。这些园区借助规模化生产与先进的炼化技术,使得丙烯产能得到极大提升,并且凭借得天独厚的地理优势,便捷地将产品输送至欧洲等市场。

北美地区受页岩气革命的推动,轻烃裂解工艺得到广泛应用。截至2024年,该地区丙烯产能达到2100万吨。墨西哥湾沿岸凭借丰富的页岩气资源,逐步构建起集生产、出口于一体的产业带。该区域内的众多石化企业利用页岩气中富含的丙烷等原料,通过先进的丙烷脱氢工艺生产丙烯,不仅满足了本地对丙烯的需求,还将大量丙烯出口至其他地区。

图为全球丙烯产能分布

主流生产工艺对比

不同技术路径的竞争塑造了全球丙烯的供应格局,其中,PDH工艺作为增长最快的路径,单套100万吨装置投资约为40亿元,建设周期在18~24个月。中国自2013年首套装置投产以来,年产能达2284万吨,占全球PDH总产能的42%,东华能源、卫星化学等企业通过长约采购中东和北美丙烷以降低成本。

煤制烯烃是中国特色技术生产路径,单吨丙烯消耗约5吨煤炭,宁煤、陕煤等企业通过“光伏制氢+煤化工”耦合技术探索低碳转型,碳排放较传统工艺降低35%。

蒸汽裂解是传统主流工艺,原料灵活性强但丙烯收率较低,日韩企业通过炼化一体化提升综合效益。

C 消费与贸易格局

消费结构与区域特征

东北亚地区已成为全球丙烯消费的核心区域,2023年消费量占比为51.9%,较2017年提升6.7个百分点。中国是全球丙烯消费的核心市场,需求增长迅猛。2024年,我国丙烯表观消费量已超过5500万吨,为2014年的2.57倍,其间平均增长率约为10.03%。其中,华东地区凭借密集的制造业集群,贡献了31.1%的消费份额。

此外,北美地区消费占比在全球总消费中稳定在11.8%。消费结构中,该区域高端聚丙烯(如医疗级、汽车改性料等)占比达40%,充分体现出产业链的升级趋势。欧洲地区丙烯消费量在460万吨作用,其中,电力和居民供暖领域占比超过60%,受能源转型影响,2014—2023年消费年均下降0.8%。

从应用结构来看,聚丙烯依旧是主要领域,占比68.5%,不过这一比例呈下降态势;环氧丙烷(7.0%)、丙烯腈(6.7%)等精细化工品需求增速高于平均水平,清晰地反映出产业链正逐步向高附加值环节延伸。

国际贸易流向演变

全球丙烯贸易呈现出“多极化循环”的特点。中国进口量自2019年的312.7万吨降至2024年的201.8万吨,对外依存度也从14%大幅降至3.5%。韩国作为主要供应来源,占比在73.7%。与此同时,韩国正加速将过剩产能向东南亚转移。

在跨洋贸易方面,中东产出的丙烯有15%出口至欧洲和东南亚;北美通过全冷式运输船向南美出口320万吨,占其出口总量的42%。在运输体系上,短途贸易主要依靠1000~ 5000吨的全压式船,而跨洋运输则依赖5万~10万吨级的全冷式船,运输成本占进口到岸价的8%~12%。荷兰鹿特丹、美国休斯顿以及中国华东地区,共同构成了全球三大转运枢纽。

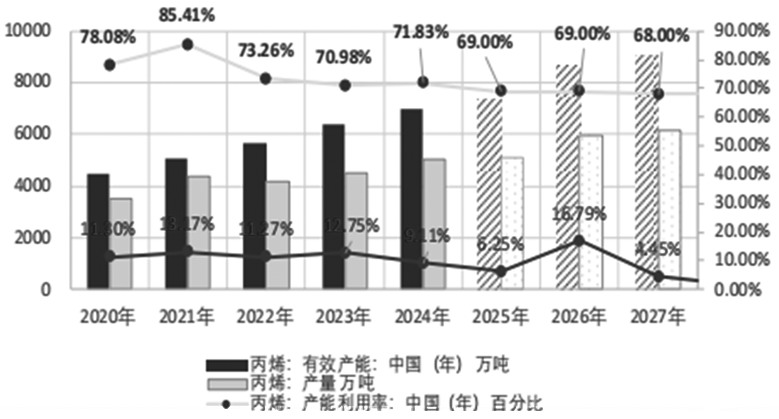

图为中国丙烯产能及产量

D 中国丙烯产业

中国丙烯产业历经三个发展周期,成功改变了全球供需格局。

一是在炼化一体化奠基期(2010年以前),中石油、中石化主导,依靠催化裂化与蒸汽裂解工艺,2010年,产能突破2000万吨,进口依存度超过50%。

二是在煤制烯烃崛起期(2012—2019年),神华宁煤等项目发挥带动作用,煤制丙烯占比提升至21%,有效缓解了油气资源紧张的局面。

三是在轻烃与民企主导期(2020年至今),PDH产能增加1743万吨,民营企业占比达42%,华东地区形成了“港口—储罐—PDH装置”一体化集群。

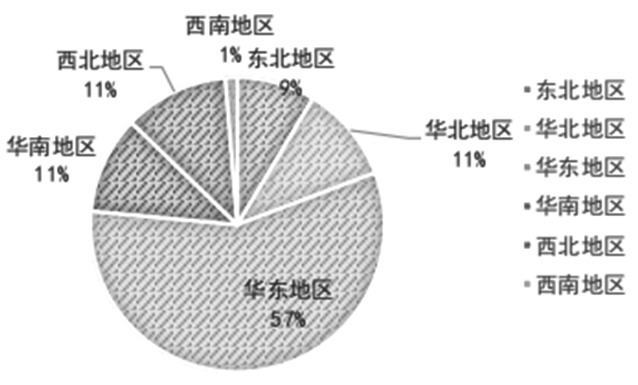

当前,中国丙烯产业正从规模扩张阶段迈向质量提升阶段,面临诸多转型问题。工艺方面,PDH(35%)、蒸汽裂解(29%)、煤制(18%)、催化裂化(18%)的多元格局已然形成,不过原料对外依存度仍为30%,其中主要是PDH所用的丙烷。在低碳转型方面也存在压力,煤制烯烃受到“双碳”政策的限制,企业正在尝试采用绿氢替代、提高能效等方法加以应对。

图为中国丙烯产能分布

E 未来趋势与挑战

全球丙烯产能呈现持续扩张态势,预计2026年将达1.8亿吨,其中中国占比将超过45%。中东与北美地区的新增产能届时将集中释放,这或导致全球开工率从85%降至80%以下。贸易格局也将随之调整,随着LNG运输船短缺问题得到缓解,跨洋丙烯贸易成本有望降低15%~20%,中东对欧洲、东南亚的出口份额也会进一步提高。

原料价格波动所带来的影响颇为显著。2022年,丙烷与石脑油的价差一度达到800美元/吨,这直接影响着PDH与蒸汽裂解的经济性,故而长约采购和期货套保成为企业进行风险管理的核心手段。

作为“石化工业的基石”,丙烯的产业格局深刻映射出全球能源体系与制造业的互动关系。中国在全球丙烯市场中的地位,已由被动接受者转变为主动塑造者,正借助技术创新、布局优化以及全球资源整合,推动产业链朝着更高质量、更具可持续性的方向迈进。未来,如何平衡原料安全、成本控制与低碳转型,将是全球丙烯产业参与者所面临的共同难题,而这一进程也将持续重塑国际能源与化工市场的竞争格局。