智通财经APP获悉,IDC 报告指出,2024年中国PLM软件总市场规模为35.1亿元人民币,年增长率为21.6%,较去年增速回升5.6个百分点。市场增速虽有所回暖,但普遍反馈市场竞争进一步加剧,客单价下降、决策周期变长现象更为普遍。

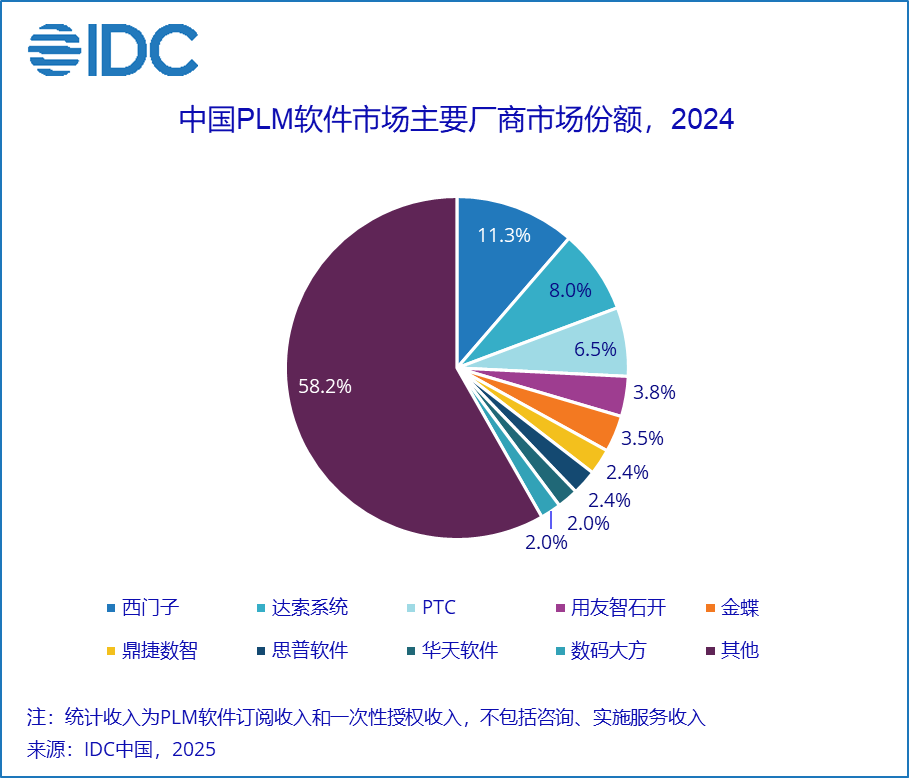

从竞争格局来看,西门子、达索系统和PTC增速持续放缓,但仍然稳居市场前三名。其中,西门子市场份额从2023年的14.3%下降至11.3%,达索系统从10.2%下降至8.0%。用友智石开、金蝶(00268)、鼎捷数智(300378.SZ)、思普软件、华天软件、数码大方分列第四到第九。该市场竞争烈度在短期内并没有缓和趋势,从长期来看,随着中国制造正向研发创新的趋势进一步迈进,以及厂商格局的逐渐清晰,市场会逐渐回归理性。

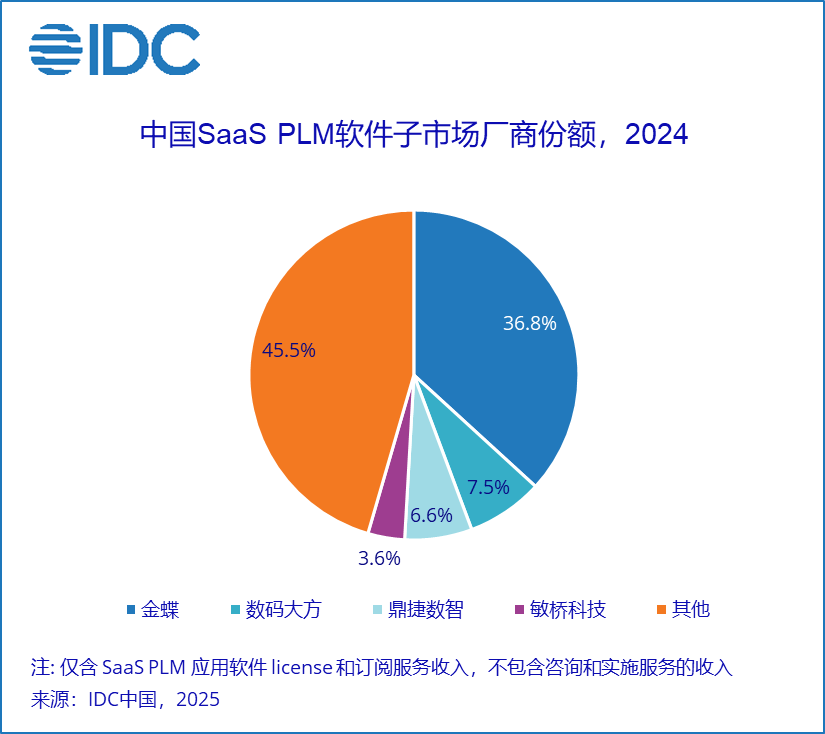

2024年中国SaaS PLM软件子市场规模为1.81亿元人民币,年增速21.9%,略高于PLM软件整体市场增速,但仍仅占PLM软件市场的5.25%。IDC调研显示,已经有越来越多的厂商推出了云原生的PLM产品,最终用户虽然对于将设计研发数据存放在公有云上仍有顾虑,但使用比例已有上升趋势。随着最终用户成功案例的增多、SaaS产品的完善以及云安全技术的成熟,尤其是公有云上AI能力的完善,预计未来AI+SaaS将是PLM市场的主要增长点之一。

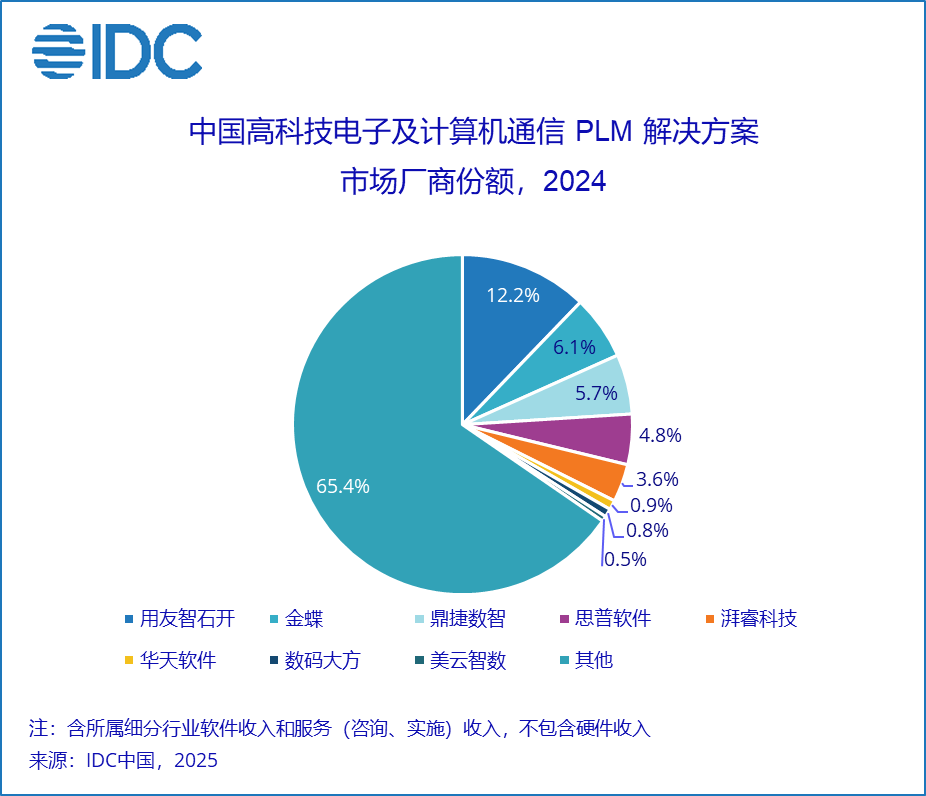

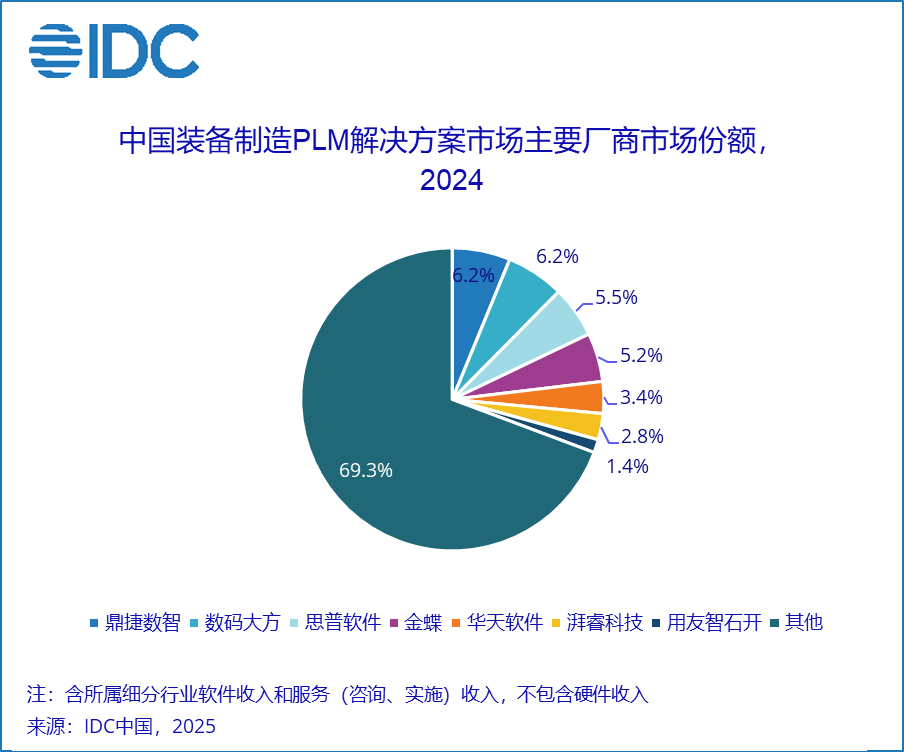

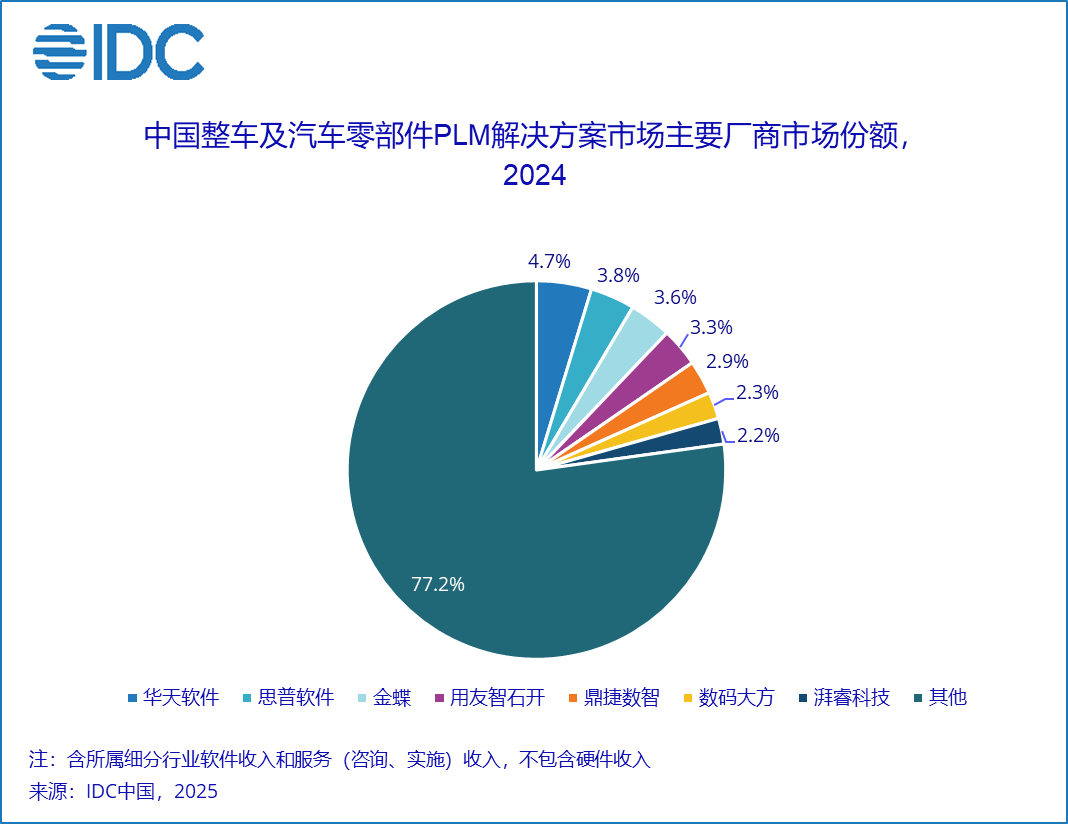

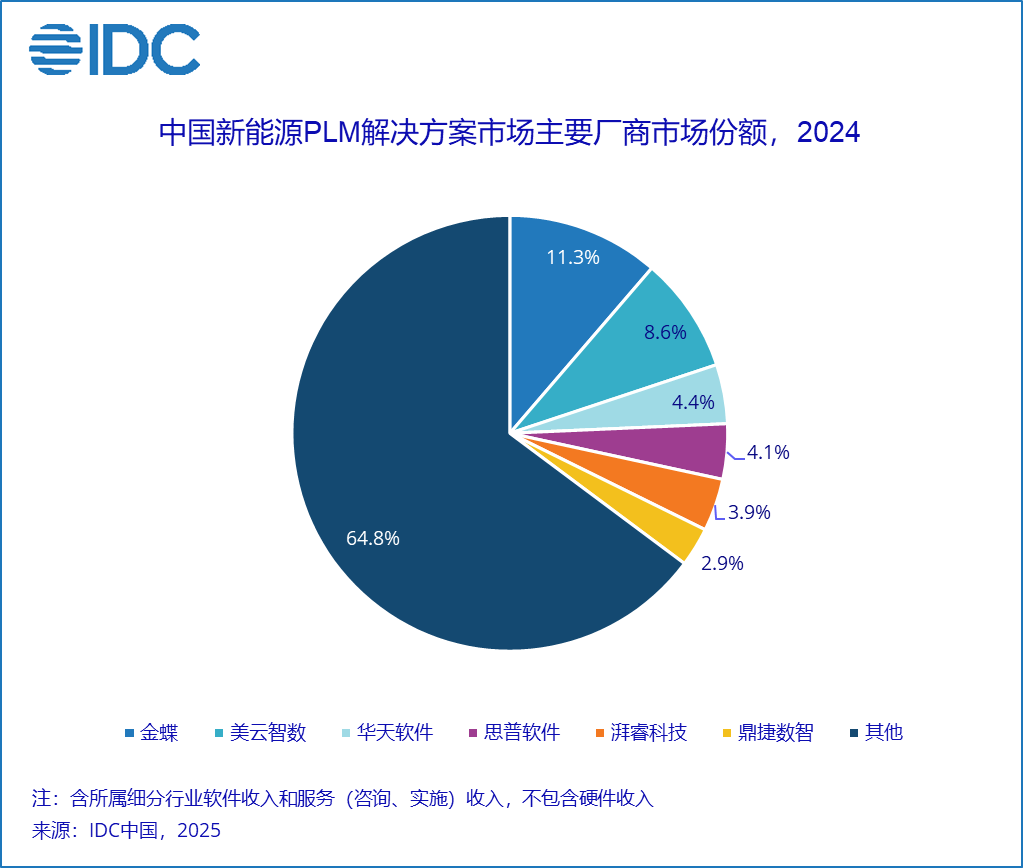

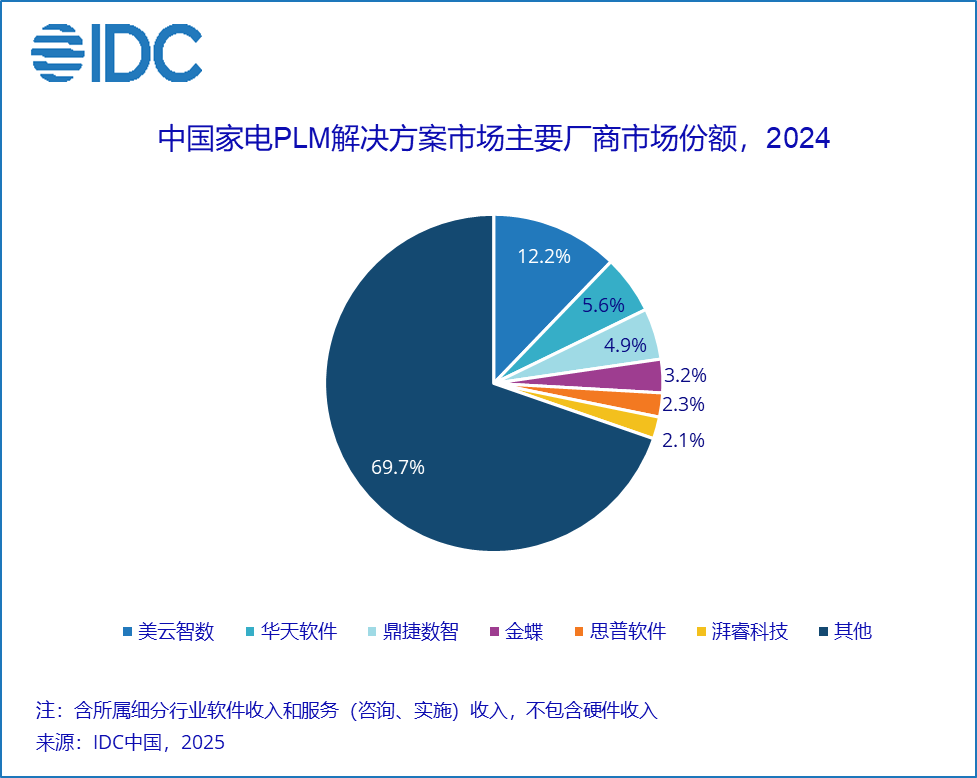

按照PLM行业共性和厂商分布的集中度,IDC将PLM分成高科技电子及计算机及通信、装备制造、汽车整车及汽车零部件、航空航天船舶、消费品工业(制药、食品、饮料、烟草、时尚行业)、原材料工业(石化化工、钢铁及有色金属、造纸、橡胶、塑料)、家电、新能源(光伏、锂电、储能等)八大行业。

IDC研究表明,2024年中国PLM解决方案总市场份额(含软件和服务,不含硬件)达到53.2亿元人民币,市场规模排名前三的行业是高科技电子及计算机通信、装备制造和整车及汽车零部件,家电和新能源市场增速有所放缓。该市场仍以离散制造行业为主,化工、制药、钢铁、食品饮料等流程行业占比仅两成。

报告中还指出,2024年主要市场变化包括AI重构工业软件、中国制造出海进行时、大规模设备更新与消费品以旧换新、工业软件和工业互联网市场相互融合等。

IDC在报告中给技术服务商提出了几点建议,即:关注现金流、产品化是基本功、行业化是护城河、生态化是壁垒、融入当地合规/行业规范是出海的前提等。

IDC中国制造行业高级研究经理杜雁泽表示,中国企业研发投入强度持续增长,制造企业从卷价格向卷创新的发展趋势长期有效。工业数字化市场增量来源也从微笑曲线底端的制造,开始向上游的产品研发过渡。经过过去几年快速发展,中国PLM市场已进入焦灼的中场,在帮助制造企业通过创新反内卷的同时,行业本身却也陷入了内卷的竞争态势。希望厂商能回归理性,从卷价格到卷交付质量,共同维持行业健康长期发展。