2025年上半年,“韧性”成为解读宏观经济和服务消费的核心关键词。根据国家统计局数据显示,今年上半年,社会消费品零售总额同比增长5.0%,增速比去年全年加快1.5个百分点;消费结构中,服务消费占比仍在提升,其中大众旅游消费已成为服务消费的重要增长点。

今年上半年,大众旅游市场的增长逻辑,也在悄然发生着变化。具体来看,消费信心趋稳,使得城乡居民在旅游消费上“更敢花”。一方面,非一线城市居民人均消费支出CAGR(复合年均增长率)增速明显快于一线城市;另一方面,农村居民的出游花费增速显著高于城市居民,银发群体的旅行消费力显著高于年轻客群。

情绪消费、悦己消费等消费观念带来的需求多元化,使得人们在旅行上变得“更会花”。通过中转联程省下来的钱,刚好用在住宿、餐饮品质提升上;周末及节假日到高端酒店“宅度假”成为趋势;热门演唱会、音乐节和体育赛事与旅游的多元融合,让旅行变得更加生活化。

在消费趋势变化的同时,中国两大OTA携程和同程旅行的叙事风格也发生着变化。携程在保持精英范儿的同时,更加强调国际市场带来的增长机会;以国内非一线市场作为基本盘的同程旅行,在顺应市场变化满足大众群体所需的同时,也享受着大众旅游市场消费力提升、需求多元带来的红利。

旅游消费仍属第一梯队 携程与同程取势获新机

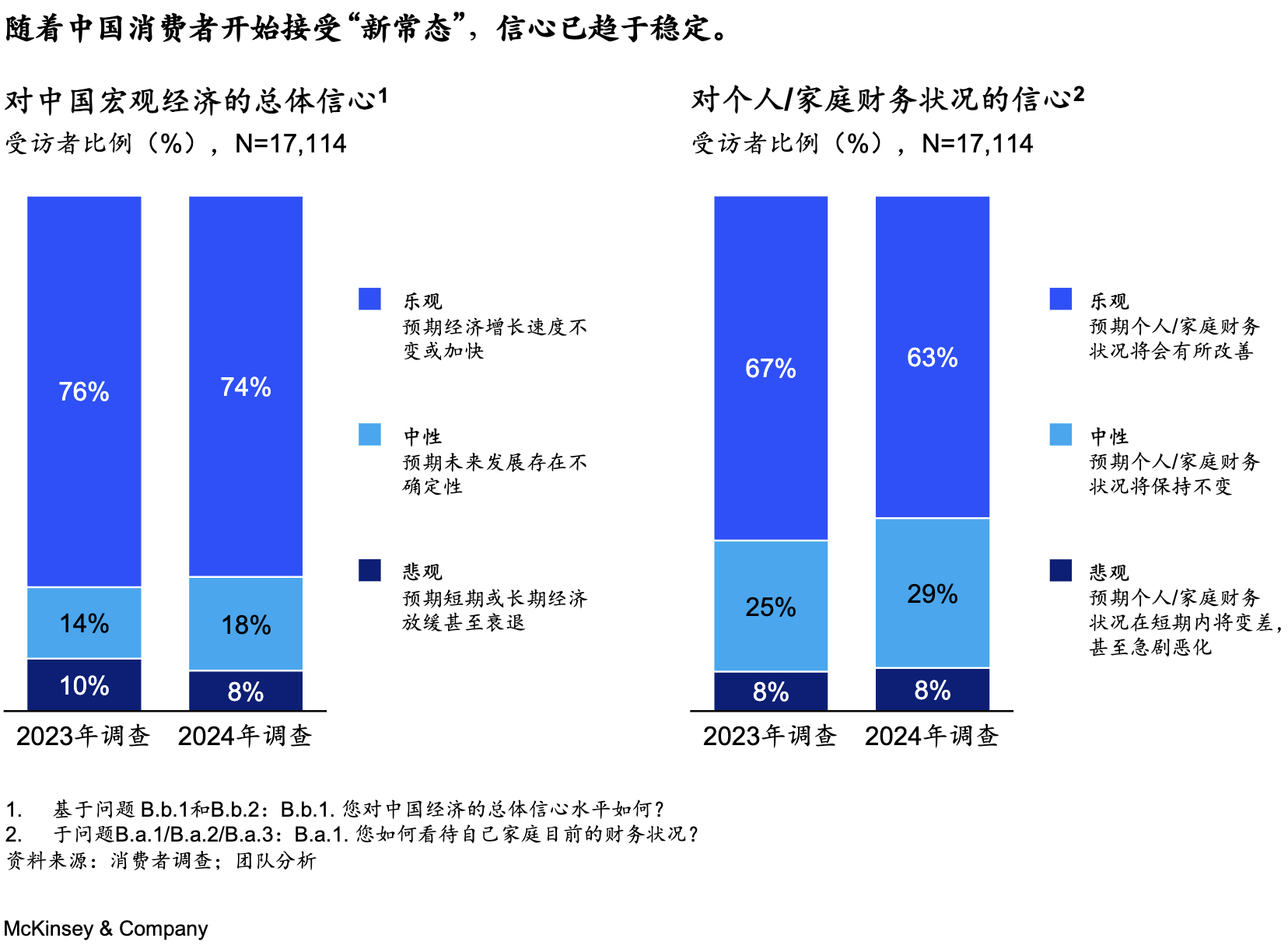

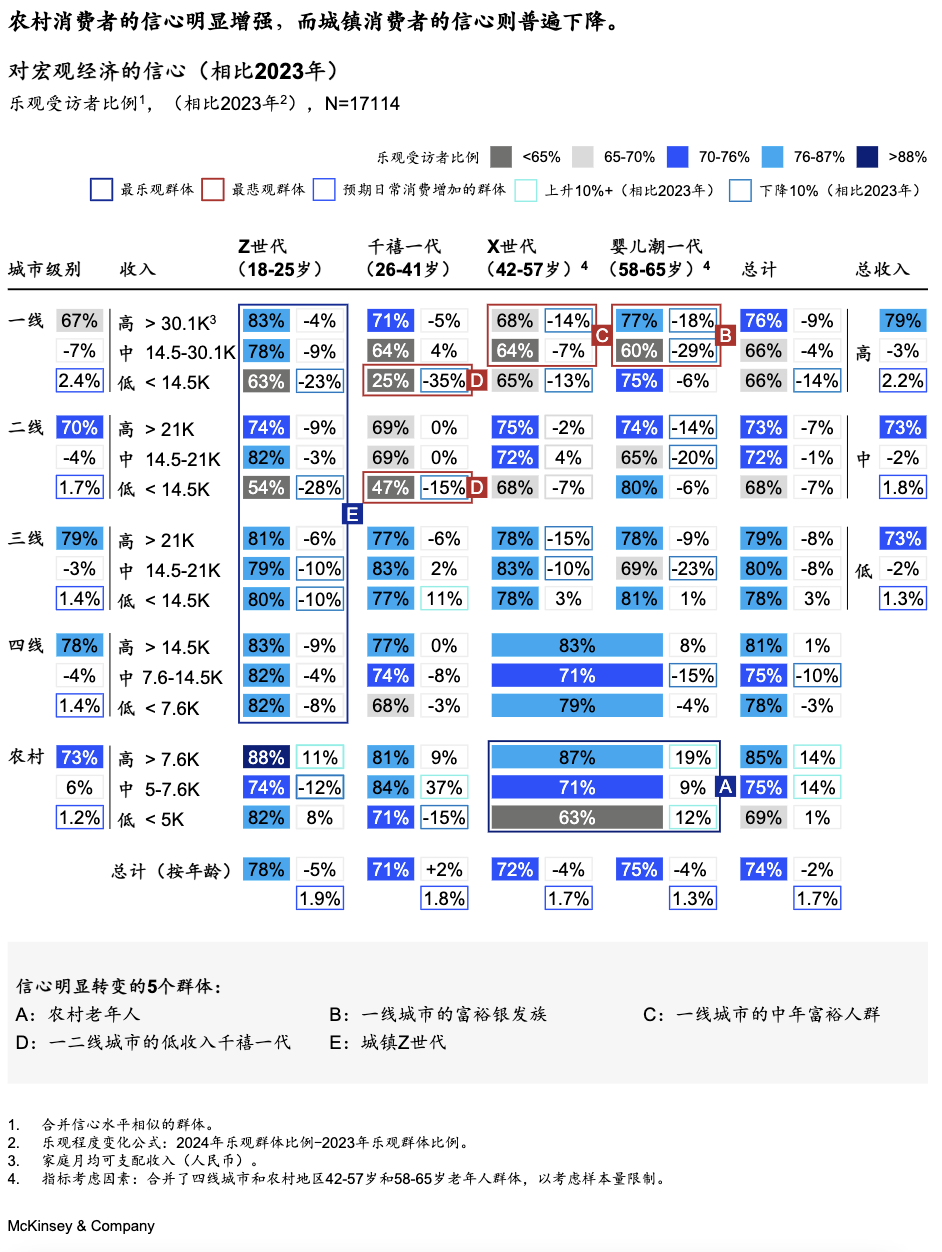

前不久,麦肯锡发布的一份名为《新常态下的中国消费》报告(以下简称《报告》)显示,2025年第二季度以来,中国消费市场步入以个位数增长为特征的“新常态”。随着中国消费者开始接受“新常态”,消费信心已趋于稳定。其中,农村消费者的信心明显增强。

麦肯锡研究团队认为,这主要得益于政府的乡村振兴政策以及与城镇地区更快的收入增长。2024年,农村居民收入同比增长6.6%,而城镇居民为4.5%。根据文旅部的数据,2025年上半年,来自农村居民的出游人次和花费增速,均高于国内整体和城镇居民的出游人次和花费增速。

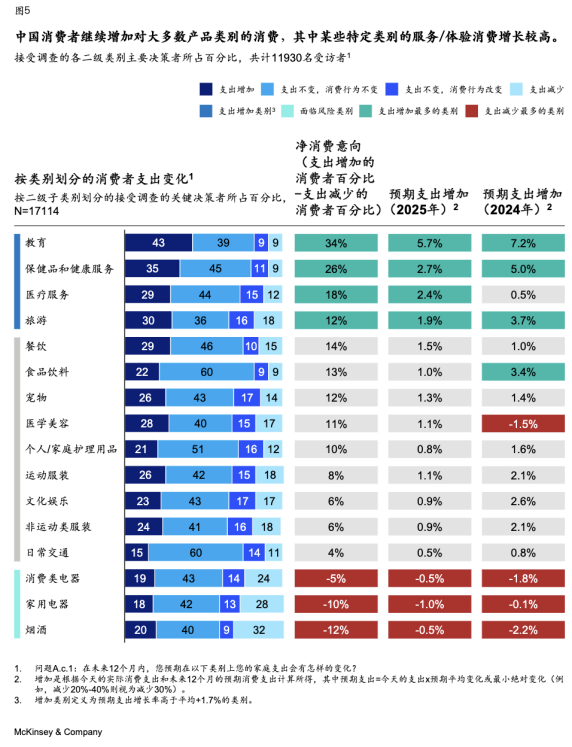

随着消费信心的逐渐回暖,消费者捂紧钱袋子的双手开始出现松动。在接受个人及家庭收入缓增长甚至零负增长的同时,消费者对于身心健康的追求,甚至高于物质消费。在麦肯锡的调研中,旅游消费甚至超过了餐饮与食品饮料,与教育、保健品和健康服务、医疗服务并列第一梯队。

在国内消费“新常态”下,携程和同程旅行两大OTA也顺势而为,把握市场新机遇。从消费结构来看,非一线城市的人均消费高增长,为长期深耕大众旅游市场的同程旅行创造了新的机遇;国内人口老龄化,尤其是高线城市人口老龄化加剧,则让以高线城市居民为主力客群的携程,顺势布局“有钱有闲”的银发市场。

近年来,携程越发重视对银发市场的投入力度。2025年6月,“携程老友会”全国首家旗舰店在上海开业,与此同时,携程老友会已拥有超300万名会员,产品覆盖超50个友好目的地及国家。此外,根据携程在2024年5月披露的数据,携程的“银发族”用户占比达到10%。而在国际市场,携程更是持续加码。根据携程2025年一季度财报数据,其国际OTA平台总预订同比增长超过60%、入境旅游预订同比增长超过100%、出境酒店和机票预订已全面超过2019年疫情前同期的120%。

对于同程旅行而言,占据非一线城市市场的大众群体不仅是其核心客群,也是支撑同程旅行近年来保持业绩稳定增长的重要动力。

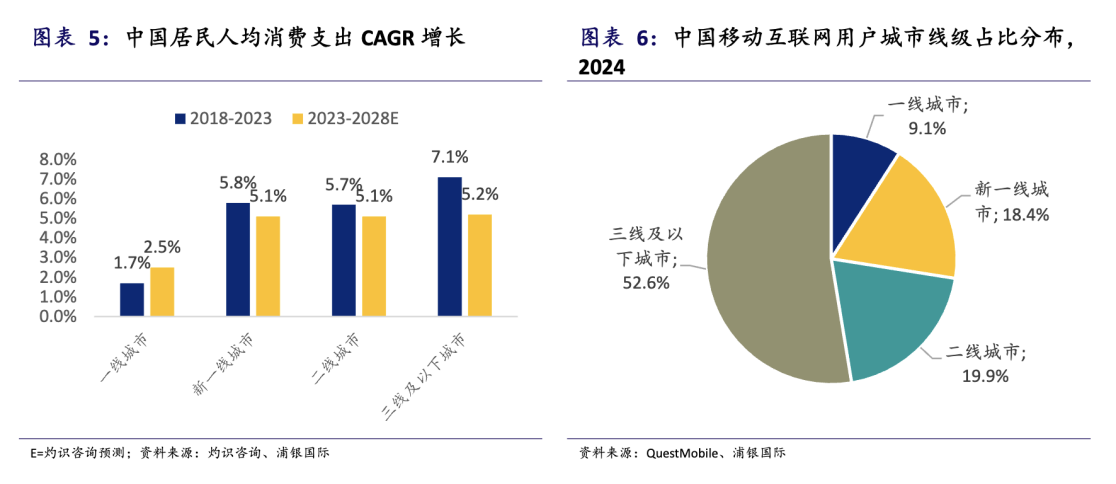

浦银国际今年5月发布的研报显示,中国下沉市场人口规模约占全国人口的七成,同时下沉市场的人均消费支出增长超过高线城市。根据灼识咨询数据和预测,三线及以下城市的居民人均消费支出CAGR(复合年均增长率)在2018-2023和2023-2028E分别为7.1%和5.2%,超过同期高线城市的增速。这也意味着,同程旅行服务的大众旅游市场规模未来仍将有较大的增长空间。

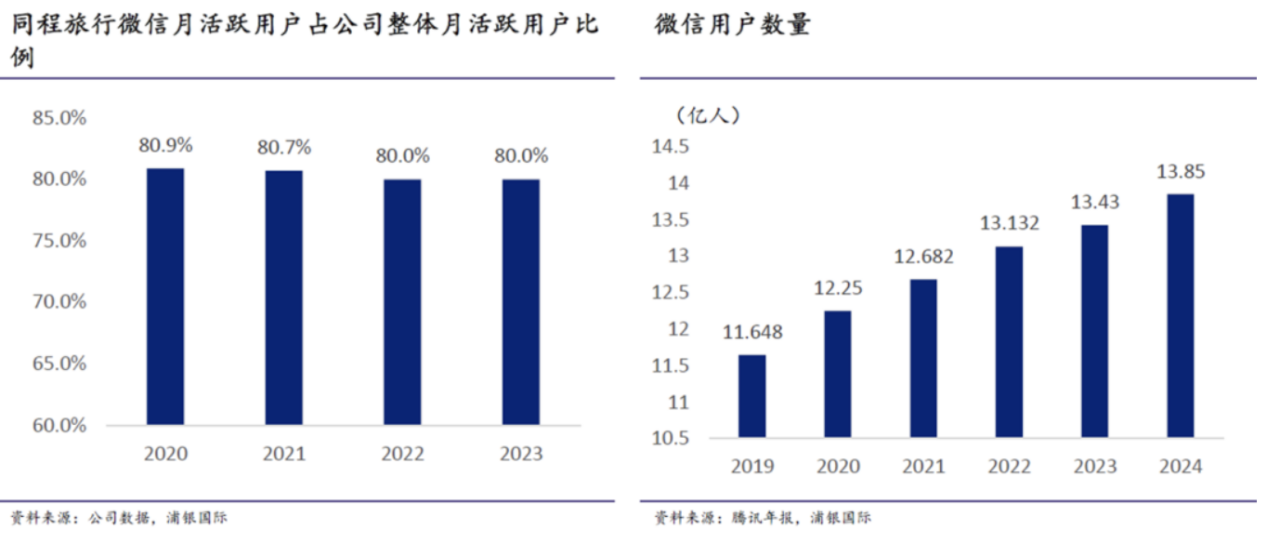

同程旅行财报显示,截至2025年二季度末,同程旅行87%的注册用户居住于中国非一线城市。二季度来自微信平台的新增付费用户有69%分布于中国非一线城市。

随着这部分群体消费力的持续提升,为同程旅行的高质量增长故事提供了有力支撑。截至2025年二季度末,过去一年中,同程旅行平台累计服务人次达19.9亿人次,同比增长7%;付费用户达2.5亿人次,同比增长10.2%,付费用户规模再创历史新高。今年二季度,客均收入贡献(ARPU)同比增长13.8%。这也意味着,同程旅行的用户规模在持续扩容的同时,用户价值也在持续提升。

市场扩张带动需求细化 精英与大众“各游所爱”

一千个读者有一千个哈姆雷特,一千个游客也有一千种旅行偏好。

在线旅游市场渗透率持续提升的同时,消费者的旅行需求变得更加细分。需求侧的变化倒逼供给侧改革,使得精英化的携程与大众化的同程顺势而为,为精英与大众“各游所爱”保驾护航,并实现差异化的韧性增长。这种差异主要体现在以下几个方面:

其一,发展的惯性。作为成立时间均超过20年的旅业上市公司,携程和同程旅行有着各自的成长惯性。同程旅行深耕国内大众旅游市场,致力于提升非一线市场的出行及旅行服务的深度和广度。携程则以“精英客群+高壁垒的供应链资源”为核心,在国内市场保持高速运转的同时,携程将这一模式复制到海外。

据不完全统计,2015年至2023年,携程在海外的战略投资及并购次数达13次,涉及海外OTA、旅行社、社交点评等多个领域。一系列的跑马圈地,使得携程的服务范围横跨北美和欧亚大陆,触及国内游、出境游、入境游、海外本地游多个市场。

近年来,同程旅行在深耕微信生态的同时,积极拓展多元化的流量来源,遍及手机厂商、地图应用、线下服务等场景。同程旅行今年打造的AI产品DeepTrip,目前已产生实际交易转化。与此同时,为了满足更多普通旅行者的出行需求,同程旅行在平台上构建了汽车票、跨城巴士、公交、地铁、打车等丰富的产品体系,并将服务渗透至交通产业链的“毛细血管”。

其二,增长的逻辑。携程在最近3个财报披露期(2024Q3至2025Q1)发布的业绩概要中,高增长的国际业务被着重强调,韧性增长的国内业务数据则未被提及。这似乎向外界释放出一个信号:携程的增长逻辑变了。

在券商分析师看来,国际业务将成为携程未来整体业绩高增长的重要引擎。方正证券预测,随着海外Trip.com盈利在即,且未来3-5年依托东南亚市场的在线化率提升红利及公司早期部署,携程在2024年至2026年期间的收入和归母净利润,将保持高双位数增长。

反观同程。大众旅游市场的旅行半径、旅行频次、旅行品质全面提升,让同程旅行走“群众路线”获得高增长的路径变得更加稳固。

同程旅行数据显示,2025年二季度,同程旅行平台上首次乘坐飞机的用户规模环比上季度增长超过2.4倍,国际机票票量同比增长近30%; 这为同程旅行在上半年带来交通业务11.6%的同比增长,达到38.8亿元。今年上半年,受益于用户对中高星酒店住宿需求的增长,同程旅行住宿收入达到25.6亿元,同比增长18.8%。

从同程旅行披露的最新财报数据来看,今年上半年,同程旅行收入为90.5亿元,同比增长11.5%;核心OTA收入为78亿元,同比增长15.9%。

时至今日,“出海看携程,国内看同程”逐渐成为两家OTA的主流叙事。在关税博弈反复、内需面临下行压力的背景下,携程与同程旅行正在为大众旅游的韧性发展续写新的篇章。