编者按

40年400次并购,1800倍回报,其股价表现超越巴菲特执掌的伯克希尔-哈撒韦,并购业绩比肩黑石、KKR,更培养出成功拯救并重塑通用电气的传奇CEO拉里·卡尔普(Larry Culp)。

这不是神话,而是全球公认的“并购之王”与“精益标杆”丹纳赫交出的硬核成绩单。

丹纳赫的成功密码是什么?它是如何从一家扳手、工业工具起家的小公司,一步步成长为生命科学领域的超级巨擘?为何它能吸引美的集团(000333)、复星医药(600196)、药明生物等国内龙头企业都竞相学习?

由丹纳赫中国区前高管杨益、陈朝巍合著的《丹纳赫模式》一书,首次深度拆解了被誉为“并购之王”的丹纳赫赖以成功的两大核心能力:被誉为“西方世界精益运营第一”的丹纳赫商业系统(DBS)和卓越的战略并购与整合能力。

我们经授权摘录《丹纳赫模式》书中部分文字,以飨读者。

丹纳赫是什么企业

2015年2月,史蒂文·拉尔斯(Steven Rales)和他的长期搭档韦斯·安德森(Wes Anderson)作为共同出品人制作的《布达佩斯大饭店》(The Grand Budapest Hotel)获得了第87届奥斯卡金像奖中包括最佳影片、最佳导演等在内的9项提名,并最终捧回了最佳原创配乐、最佳艺术指导等4项大奖。

除了电影出品人,史蒂文还有一个更为成功的身份——市值在2024年一度突破2000亿美元的纽交所上市公司丹纳赫集团的创始人。他和他弟弟米切尔·拉尔斯(Mitchell Rales)在1984年一起创立了丹纳赫集团。

2019年2月丹纳赫集团以214亿美元并购通用电气的生物医药业务,以创集团最高纪录的金额完成了其35年历史上最大一起并购案。

无巧不成书的是,这起并购距离丹纳赫集团前CEO拉里·卡尔普获任通用电气董事局主席兼CEO仅仅不到5个月!在接下来的24小时内,国内外商业媒体都被这则爆炸性并购新闻刷屏。大家纷纷把这则新闻和“2018年10月通用电气任命丹纳赫集团前CEO拉里·卡尔普为其127年历史上首位外部空降的CEO”事件联系了起来。一时间媒体都纷纷抛出疑问:“谁是丹纳赫?”

丹纳赫集团这个之前仅被MBA学生、商业精英和投资家所熟悉的企业,终于开始打破刻意保持的低调和神秘,逐步走进了中国大众的商业视野。

丹纳赫集团其实是一家有着40多年历史的全球化公司,总部位于美国首都华盛顿特区。其犹太裔创始人拉尔斯兄弟当年在蒙大拿州一条名为丹纳赫的溪流钓鱼,收获颇丰,由此便决定将他们并购的房地产信托公司DMG变更为丹纳赫这个名字。估计当时他们自己也没有料到,日后这家集团市值会超过2000亿美元,在2022年《财富》美国500强排名第118位。

尽管丹纳赫集团自身刻意保持低调,但旗下却拥有诸多在各大领域赫赫有名的品牌和子公司。例如,摄影圈无人不知的徕卡品牌,其所有权实际属于丹纳赫集团旗下子公司徕卡显微系统(Leica Microsystems),并被授权给曾经与其同根同源的徕卡相机使用。时尚圈色彩管理的第一品牌、每年发布“年度流行色”的彩通(Pantone),则是2012年被丹纳赫集团收入旗下的全资子公司。

新型冠状病毒感染疫情(简称“新冠疫情”)期间,辉瑞、强生、科兴等国内外主要疫苗生产商均从丹纳赫集团采购纯化设备和填料、灭菌过滤产品及一次性生物反应器等。这些核心产品由丹纳赫集团旗下的思拓凡和颇尔提供。

更有意思的是,丹纳赫集团是一家不断进化的企业。它从房地产信托业务脱胎而来,而后通过轮胎、橡胶、塑料制品等产品进入实业领域,先后涉足加油站设备、工业控制和自动化、电子测量仪器、水质分析和水处理、齿科、生物技术、医学诊断和生命科学等十几个领域,在每一个细分领域都取得了巨大的成功。它的业务组合每10年就会大变样,不停地拆分和并购,直到今天,丹纳赫集团已成为一家专注于医疗健康,有着2000亿美元市值的商业巨头。

那么,丹纳赫集团到底在哪些方面表现出色呢?为什么了解它的人会给它冠以“并购之王”“西方世界精益运营第一”这样的称号呢?

股价表现超过伯克希尔-哈撒韦

丹纳赫集团的股价表现超过股神巴菲特执掌的伯克希尔-哈撒韦,是美国过去40年来股价表现最好的多元化集团之一。1985年,拉尔斯兄弟执掌的丹纳赫集团针对位于克利夫兰,销售百科全书和柯比吸尘器的斯科特-费策尔(Scott Fetzer),提出了约4亿美元的敌意并购要约。来自内布拉斯加州奥马哈市的巴菲特则扮演了白衣骑士的角色,以4.1亿美元的价格最终并购了这家企业。尽管拉尔斯兄弟在这起39年前的并购案中输给了巴菲特,他们执掌的丹纳赫集团股价表现却在后来的5年、10年、15年和30年中,均战胜了以投资表现优异著称的伯克希尔-哈撒韦。

丹纳赫集团在2019年的年报中曾写道:“自从丹纳赫集团在35年前诞生,我们已经交付了将近100000%的总股东回报,同时期标普500指数的回报仅略超4000%。在过去5年里,我们的总股东回报达到了144%,是标普500指数回报的2倍。”如果我们依此计算1984—2019年的年均复合股东回报率,丹纳赫集团股票年均复合总回报率高达22%。这样的表现不仅远超其他多元化集团,如通用电气、霍尼韦尔(Honeywell)和3M等,也超过了股神巴菲特执掌的伯克希尔-哈撒韦。

自从1984年丹纳赫集团重组转型以来,假如我们以每5年为一个周期,比较接下来7个5年周期内各企业股价和同期标普500指数的差异,丹纳赫集团是唯一在所有5年周期内都跑赢标普500指数的美国上市公司。在过去40多年里,它如此长时间稳健地超越大盘,真正做到了“只此一家,别无分号”。

并购业绩比肩黑石与KKR

40多年来,丹纳赫集团是世界范围内在并购领域最为成功的企业之一,甚至比肩以企业并购为核心业务的私募巨擘黑石和KKR。丹纳赫集团的诞生就脱胎于对房地产信托公司DMG的并购,而后在接下来的40多年里,它总计完成了近400次并购,花费了约900亿美元,配合DBS赋能的超一流经营能力,才创造出了约2000亿美元的市值以及一众经由丹纳赫集团分拆、出售而成的上市和私有企业。如果把丹纳赫集团与这些分拆、出售的企业,如福迪威(Fortive)、盈纬达(Envista)等全部加起来,其整体创造的股东价值接近2500亿美元。

如果我们把丹纳赫集团看作一家并购私募基金,那么它从成立到2023年底的成绩单大约如下:年均出手约10次,将历年的自由现金流合计,再加上股权融资额,其资产管理规模超800亿美元,根据丹纳赫集团的股东回报来计算,其净内部回报率约为21%。这样的投资成果和管理规模完全可以媲美黑石、KKR和凯雷等世界顶级并购私募基金。

并购不仅帮助丹纳赫集团变得更庞大,更重要的是变得更好。通过持续进入新市场和新行业,丹纳赫集团成功地找到了自己的“第二增长曲线”,甚至第三、第四、第五增长曲线。相比之下,许多同时期的企业连一次成功的转型都无法实现,连一次成功的并购整合都无法完成。丹纳赫集团的表现确实令人艳羡。

DBS的管理输出和投后赋能不输麦肯锡

DBS在对运营公司的管理输出和投后赋能方面,比麦肯锡、贝恩等顶级咨询公司为其客户提供的服务更易落地和成功。和股神巴菲特的“轻投后管理”的价值投资理念不同,丹纳赫集团会通过DBS深度介入被并购企业的运营改进,直接参与价值创造的过程。1986年,丹纳赫集团开始学习丰田生产系统,并逐步发展出属于自己的一套完善的业务管理系统。这套不断进化的管理系统帮助丹纳赫集团成功地整合了并购的400家企业:集团营业利润率平均每年提升50至75个基准点,连续30年自由现金流超过净利润,每股收益平均每年实现两位数的增长。

很多企业在被丹纳赫集团并购后,通过引入DBS实现了管理水平的突飞猛进,带动了业绩的大幅提升。比如,2016年被丹纳赫集团并购的分子诊断企业赛沛(Cepheid)在被并购5年后,毛利率提升了10%以上,营业利润率更是从几乎为零提升到30%以上。如此显著提升企业运营效率的案例并非个例,绝大部分被丹纳赫集团并购的企业,其利润率都会实现显著提升。

DBS并不是什么高深神秘的空洞理论。相反,卡尔普曾经用一句金句来形容 DBS,即“常识为纲,贯彻有方”。一个人一天在一件事上践行常识是一种平常的现象,可当一个在全球有7万名员工、几十家运营子公司的大型集团,能够上至董事长、CEO,下到一线的销售代表、工厂的操作工,都能学习、理解并且亲身实践这些常识的时候,DBS就能迸发出惊人的力量。经过数百次DBS赋能的整合实践后,我们可以说丹纳赫集团是世界上管理输出和投后赋能最成功的企业之一。

丹纳赫是比肩IBM、宝洁和通用电气的CEO摇篮。1990年,创始人拉尔斯兄弟任命职业经理人乔治·谢尔曼(George Sherman)执掌集团,此后丹纳赫集团又换了三任CEO,每一次都很顺畅和成功。

除“自产自用”CEO之外,丹纳赫还为其他上市公司输送了很多的一号位领导。《哈佛商业评论》在2020年1月发表了《出产最佳CEO的那些出人意料的企业》,文章指出,在过去很长一段时间里,通用电气、IBM、宝洁和麦肯锡这样的企业是出产优质CEO的“黄埔军校”。与之形成鲜明对比的是,通用电气历史上第一位从外部空降的董事长和CEO,就是前文提到的曾执掌丹纳赫集团13年的CEO拉里·卡尔普。

在全球知名的领导力咨询公司ghSMART的CEO基因组项目的研究中,美敦力(Medtronic)、罗门-哈斯(Rohm and Haas)和丹纳赫集团被证明是新一代CEO工厂的典型代表,尤其是后两者。研究者对曾经就职于罗门-哈斯和丹纳赫集团的35位CEO进行分析,比较后发现,当这些CEO在位时,企业的股价表现要比同企业其他CEO执掌时好67%。

丹纳赫集团的高管因为其出色的并购和整合管理能力,除会被其他企业抛出橄榄枝高薪聘为CEO外,也经常会被顶级私募公司挖去做运营合伙人或高级顾问,如丹纳赫集团前执行副总裁菲利普·W.尼斯利(Philip W.Knisely)从丹纳赫集团退休后加入了一线私募基金CD&R担任合伙人;丹纳赫前执行副总裁丹·丹尼尔(Dan Daniel)退休后加入了KKR担任执行顾问;丹纳赫(中国)生命科学平台前总裁李冰也曾在高瓴资本担任过运营合伙人。

最近几年,中国A股上市公司也开始任命丹纳赫集团前高管为核心管理层(见表1-1)。如万泰生物(603392)在2024年初任命丹纳赫(中国)贝克曼库尔特(Beckman Coulter)前总经理姜植铭女士为企业总经理;富创精密在2023年12月任命丹纳赫(中国)生命科学平台原商务总监张璇女士为总经理;塞力医疗(603716)总裁王政为丹纳赫(中国)赛沛前总经理;药明生物首席运营官俞丽华女士为丹纳赫(中国)思拓凡前总经理。

丹纳赫集团的本质:长青并购基金+管理咨询机构

展开分析之前先说结论:丹纳赫集团的业务本质更像是长青并购基金和管理咨询机构的组合。为什么这么说呢?让我们先来分析40多年来丹纳赫集团的业务组合变化和关键财务指标变化,看看从中能得到什么启发。

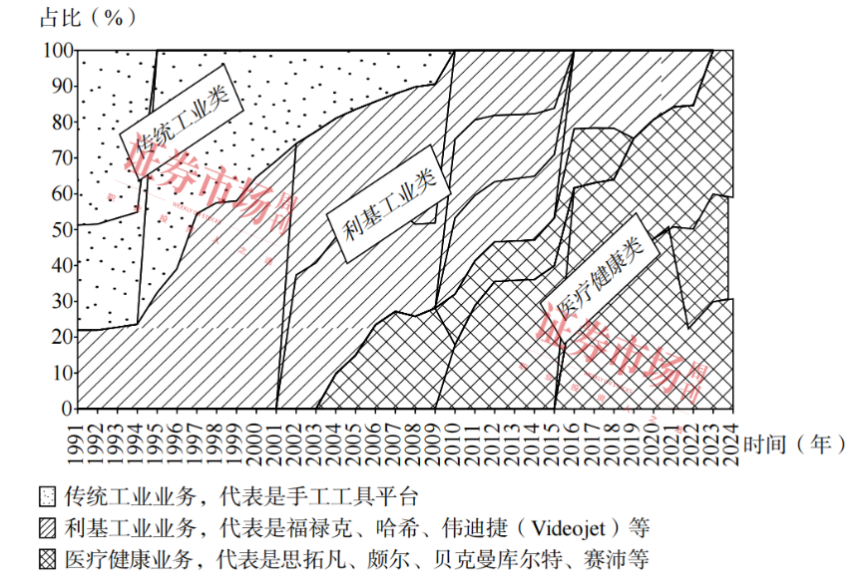

图1-1展示了丹纳赫集团1991—2024年营业收入按业务板块分布的情况:圆点区域代表传统工业业务,斜线区域代表利基工业业务,方格区域则代表医疗健康业务。

从图1-1可以直观地看出,丹纳赫的整个业务组合在不停地变化,每一年差不多变化5%~10%,整个业务组合每10年就会发生非常重大的变化。到2024年,在丹纳赫集团的营收中,生命科学、生物科技和诊断的业务已将近占全集团营收的100%,其中除了诊断平台的雷杜米特(Radiometer)和生命科学平台的徕卡显微是在2010年之前就被并购进入丹纳赫集团的, 其余医疗健康类业务都是在2010年后才被丹纳赫集团并购的。

图1-1 1991—2024年丹纳赫集团年营收按业务板块分布的情况

从业务组合的角度来看丹纳赫集团的发展,依据主营业务的构成,大概分为以下四个阶段:

1984—1990 年:杠杆并购的控股公司。

1991—2003 年:精益运营的工业公司。

2004—2015 年:全球化运营的多元化集团。

2016年至今:专注于医疗健康的科技公司。

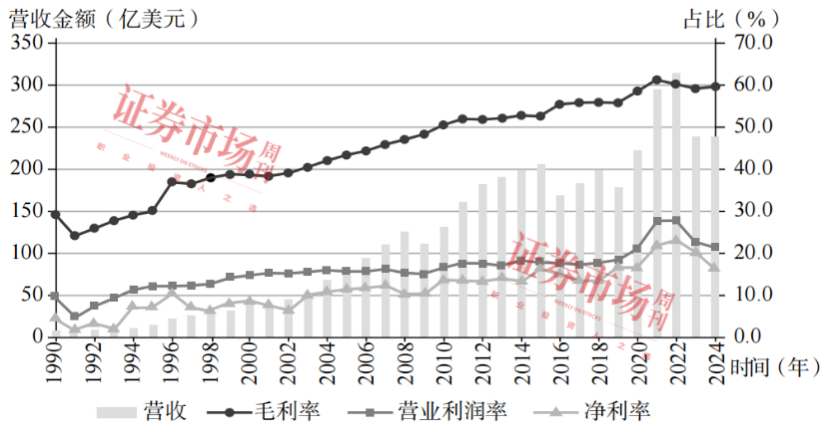

通过图1-2我们可以看出,丹纳赫集团从1990年起一直有计划性地改善各项运营财务指标,营收从1990年不到10亿美元,一直增长到了2022年的约315 亿美元,营收年均复合增长率约为12%,毛利率水平在32年间提升了约30%,营业利润率则提升了约20%,净利润率提升了约20%。

图1-2 1990—2024年丹纳赫集团各项运营财务指标变化情况

这部分的提升来自两个部分。第一是业务组合改变带来的提升。传统工业类产品,如手工工具等,因为行业壁垒较低、竞争激烈,整体毛利率在20%~30%区间跳动。后来进入的利基工业市场,因其有更高的壁垒和更宽松的竞争格局,毛利率提升至40%~50%。最近15年,丹纳赫集团主要投资的医疗健康领域,因为有更高的技术要求、法规壁垒和客户黏性,平均可以达到60%甚至更高的毛利率。第二自然是DBS带来的魔力。几乎所有被并购的业务,经过丹纳赫集团3~5年的DBS整合,通常都可以挖掘出3~5个百分点的毛利率增长,同时还伴随着管理和行政费用率的下降,最终体现为更高的营业利润率。

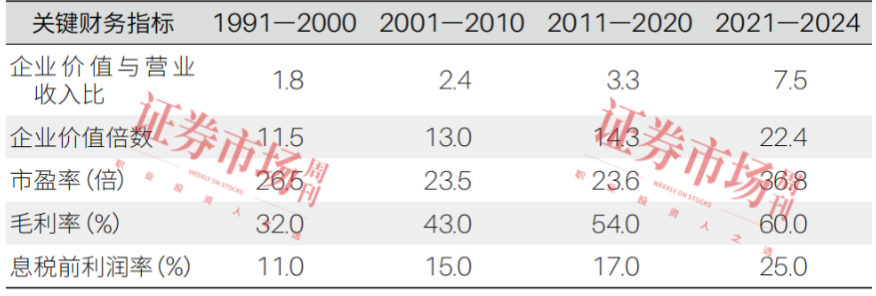

随着盈利指标的提升,丹纳赫的估值倍数也在提升。比如,在企业估值中最常见的企业价值倍数从20世纪90年代的平均11.5倍提升到了2011—2020年的 14.3 倍,从2021年起的4年里甚至高达22.4倍(见表 1-2)。

表1—2 丹纳赫集团1991—2024年关键财务指标情况

丹纳赫集团本身并不直接运营任何业务,它位于华盛顿特区的集团总部,主要人员构成就是企业最高管理层、DBS办公室、法务、财务、税务、人力和并购团队。结合上面的业务组合分析,我们可以把丹纳赫集团看作一个具有极强赋能管理能力的、长青型的并购基金。

(文中提及公司仅为举例分析,不作买卖推荐。)

关注同花顺财经(ths518),获取更多机会