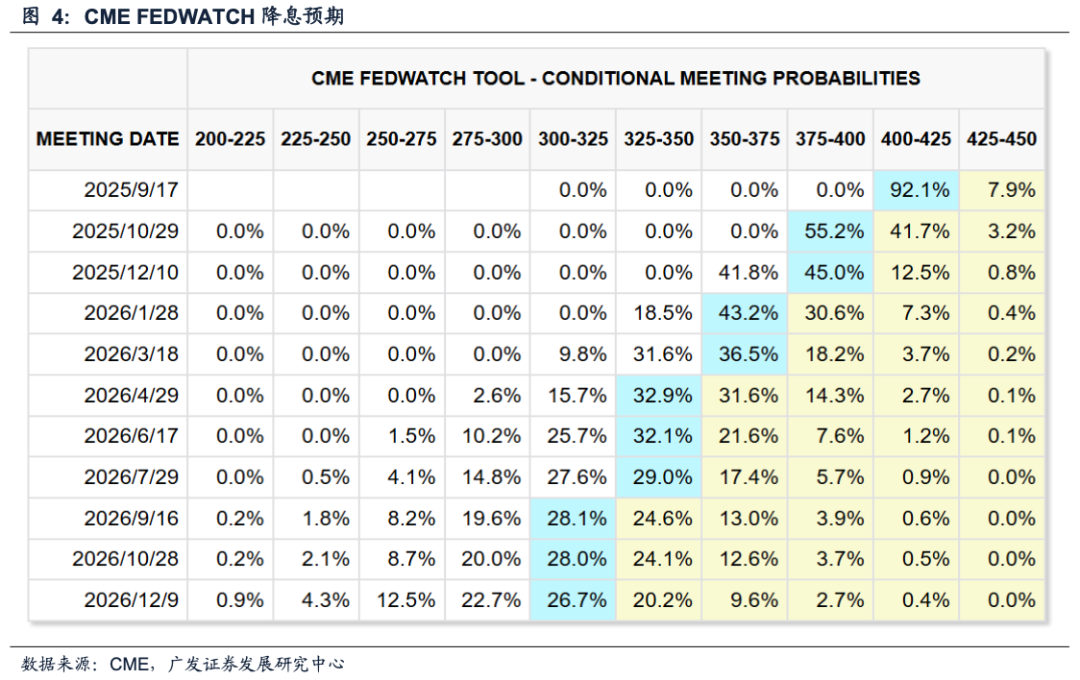

智通财经APP获悉,广发证券发布研究报告称,2024年9月,美联储开启新一轮“预防式”降息周期,受关税引发的再通胀担忧影响,降息阶段性停滞。但是近期7月非农就业数据超预期走弱,同时7月CPI核心通胀中对进口依赖度较高的核心商品(如服装、娱乐商品、家具)等分项的价格环比增速回落。7月PPI数据虽大超预期,但直接计入PCE指标的部分并不多,且PPI分项向CPI和PCE的传导链条较长,短期来看关税造成的通胀压力可控。美联储货币政策再度调整的窗口或已到来。

结合“核心优势产业+景气度边际改善”两大标准,建议重点关注:(1)出口高增长的硬科技板块,如海外算力产业链、部分底部企稳的新能源细分龙头;(2)景气趋势明确的赛道板块,如创新药;(3)具备全球竞争优势的中国核心资产,如港股互联网龙头。

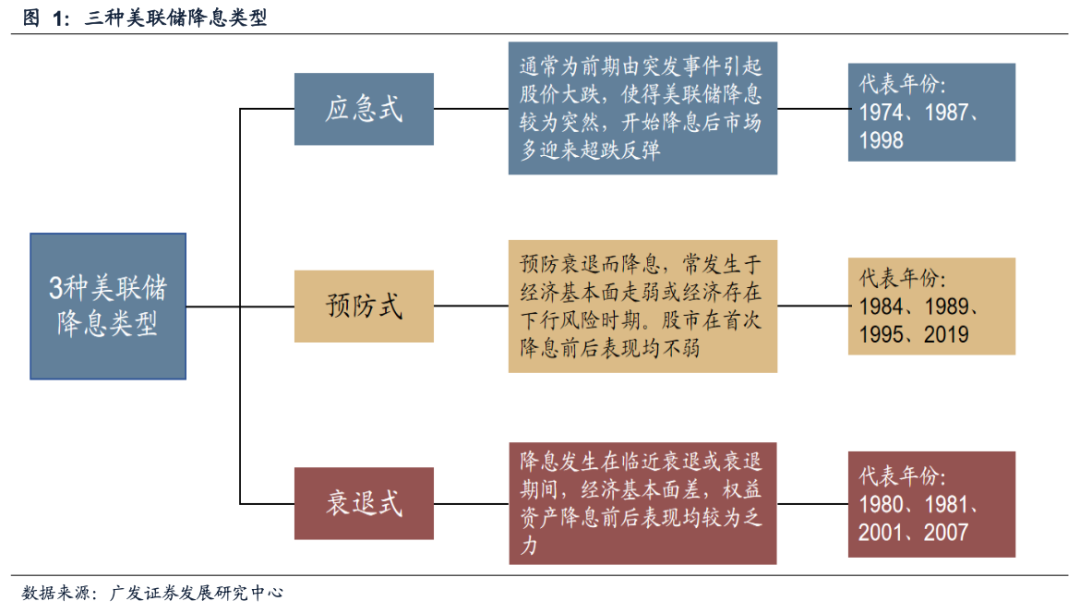

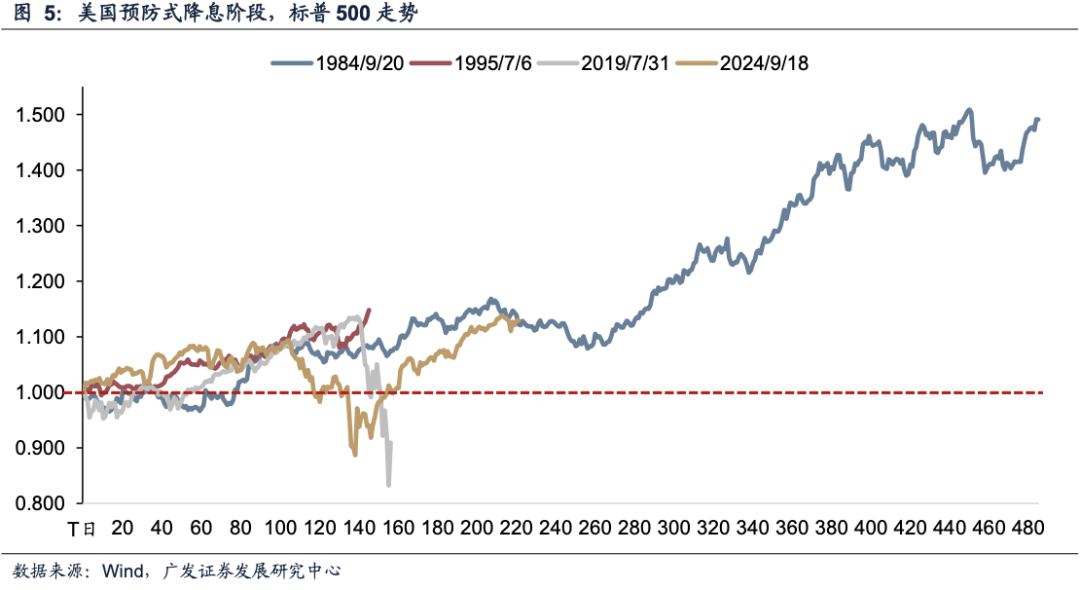

一、美联储不同模式的降息,全球资产表现差别很大

(只有预防式降息最利好权益资产)

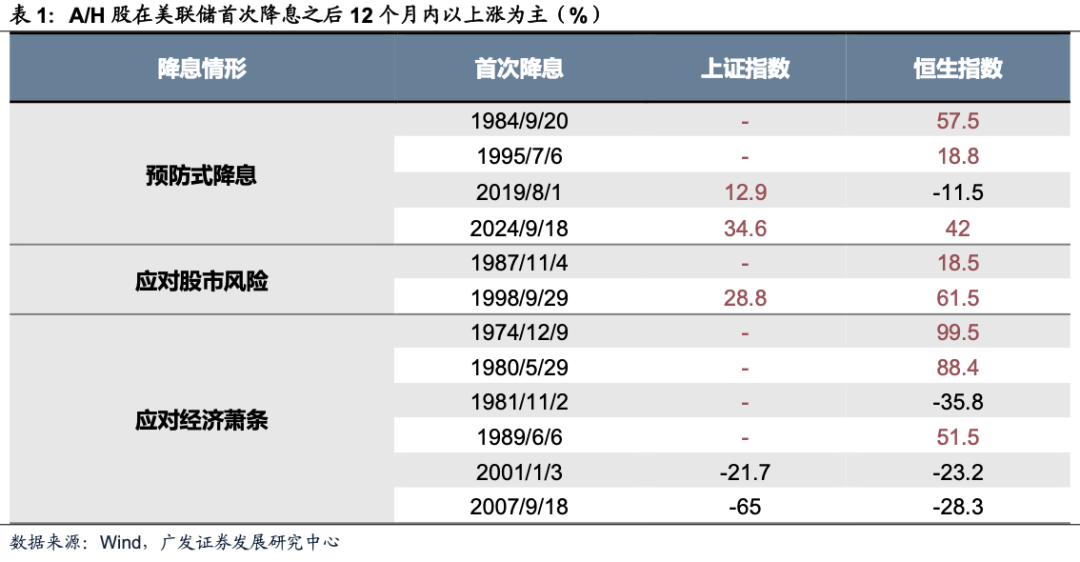

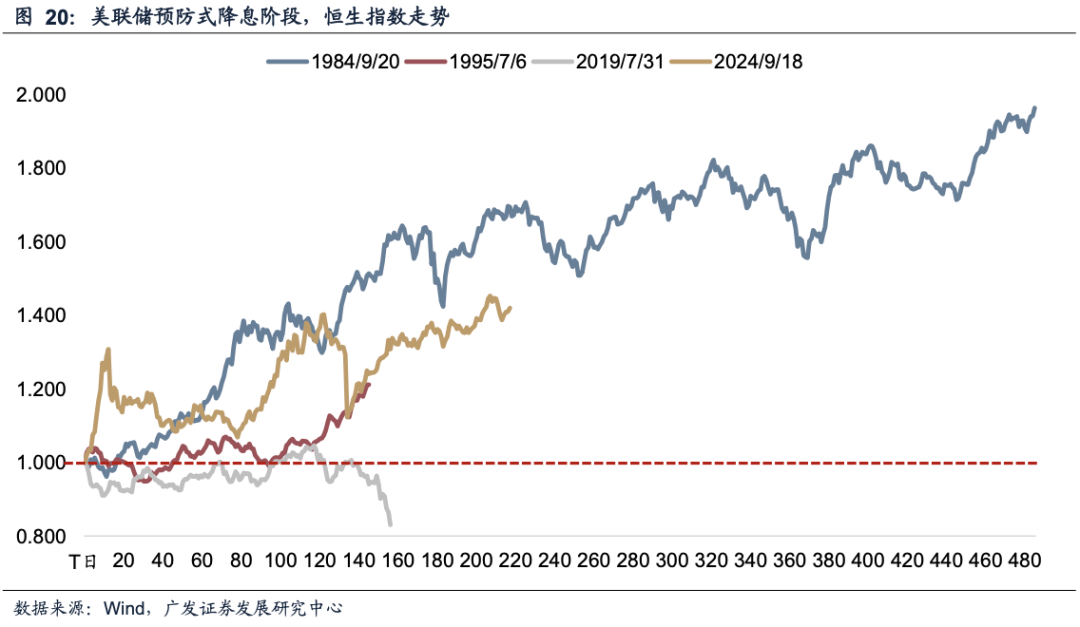

参考历史情景,美联储过往4次预防式降息(1984-1986、1995-1996、2019-2020、2024-2025)过程中,美股市场表现均较好,市场定价基本面回暖。美债收益率随基准利率下行,同时在利率平价的作用下带动美元走弱。

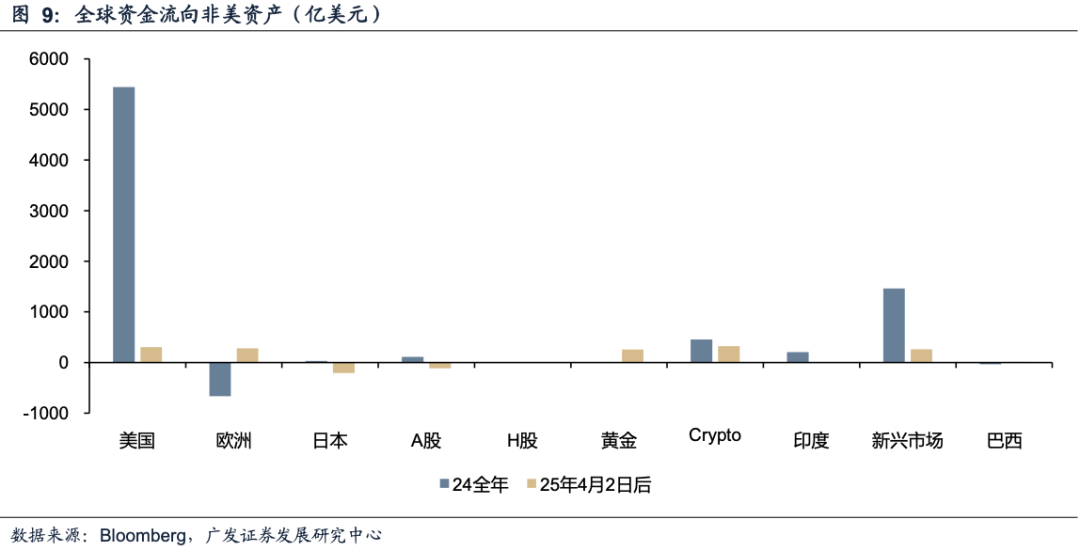

二、如何判断美元资产外溢资金的流向?

(哪里有边际变化,哪里就能吸引到美元资产外溢的资金)

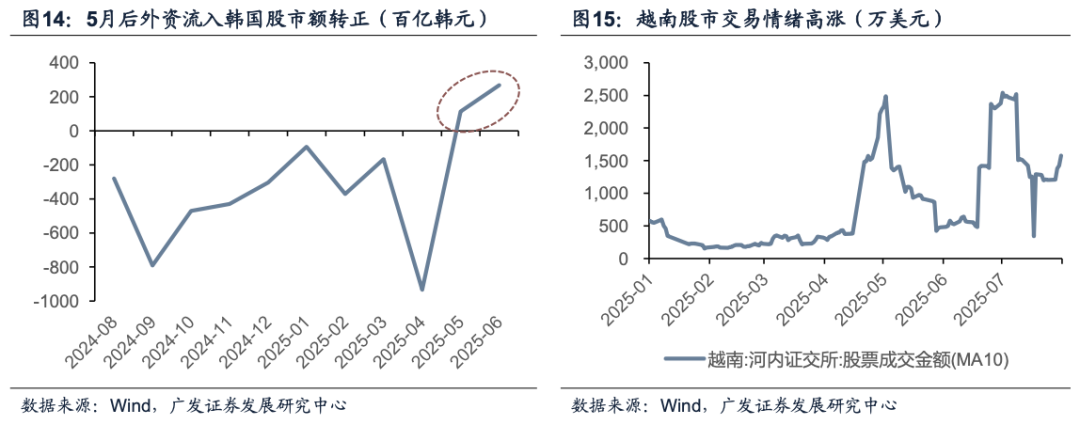

本轮全球资金再平衡的逻辑是,在美国基本面、美元和美债信用的走弱的背景下,美联储被迫重启降息,资金流向短期景气度强于美国的非美资产。在上述逻辑下,以下资产或将持续受到全球资金青睐:(1)与美元具有直接替代性质的黄金、Crypto等避险资产。(2)财政或货币政策转向、基本面具有复苏预期的其他发达国家资产(如欧元、欧股、日元等)。(3)其他基本面或政策面存在重要边际变化,且兼具胜率和赔率的新兴市场资产(如韩国、越南、巴西等)。

A股作为新兴市场的重要资产,在非美强于美元资产的资金流动逻辑下,具有较大的吸引外资的潜力:(1)7月以来A股赚钱效应突出。(2)美联储降息后,中美利差收窄将促进资金回流中国,也给中国提供进一步的货币政策空间刺激内需。(3)国内基本面和政策面在下半年的边际变化可期,增强外资流入的信心。

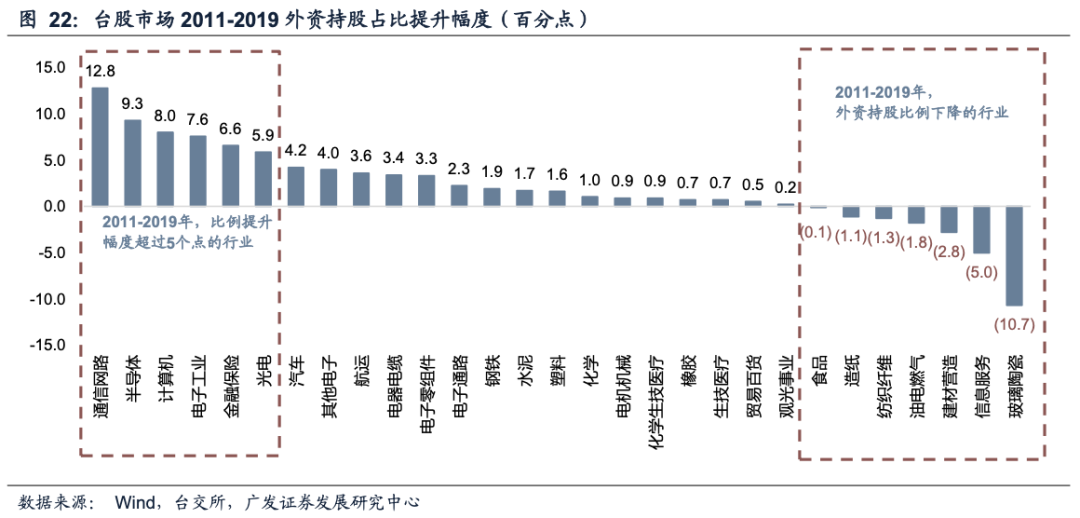

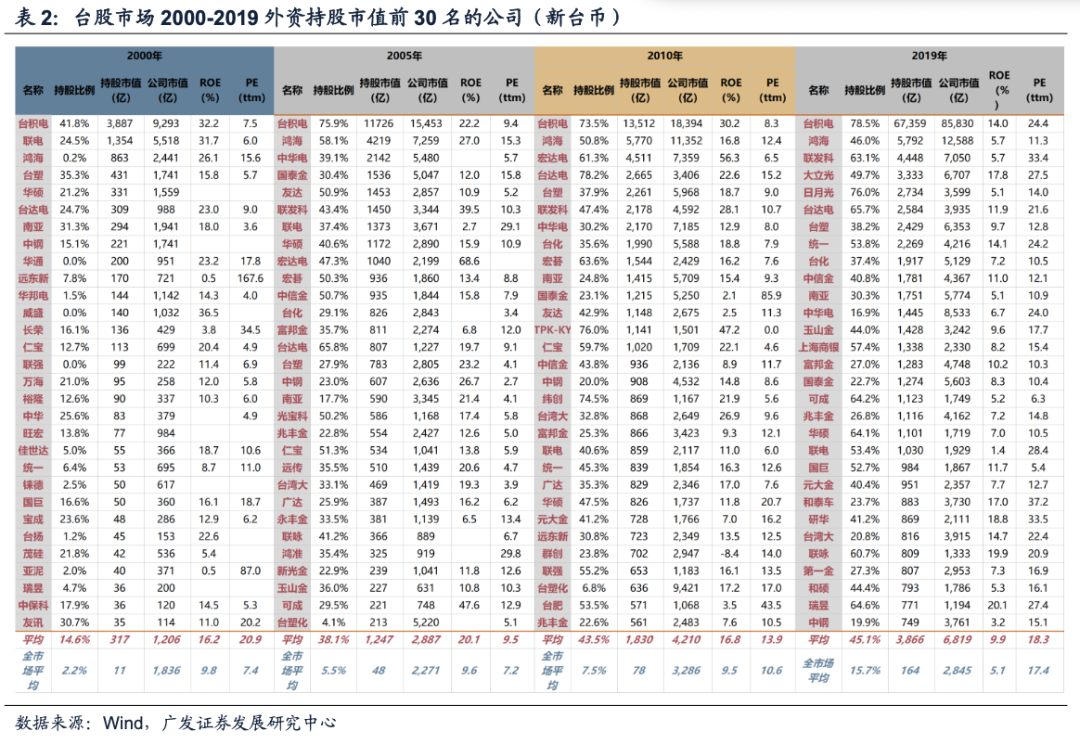

三、外资偏好一个地区的哪类资产和行业?

(外资最偏好的还是当地、当时代、最具竞争优势的资产)

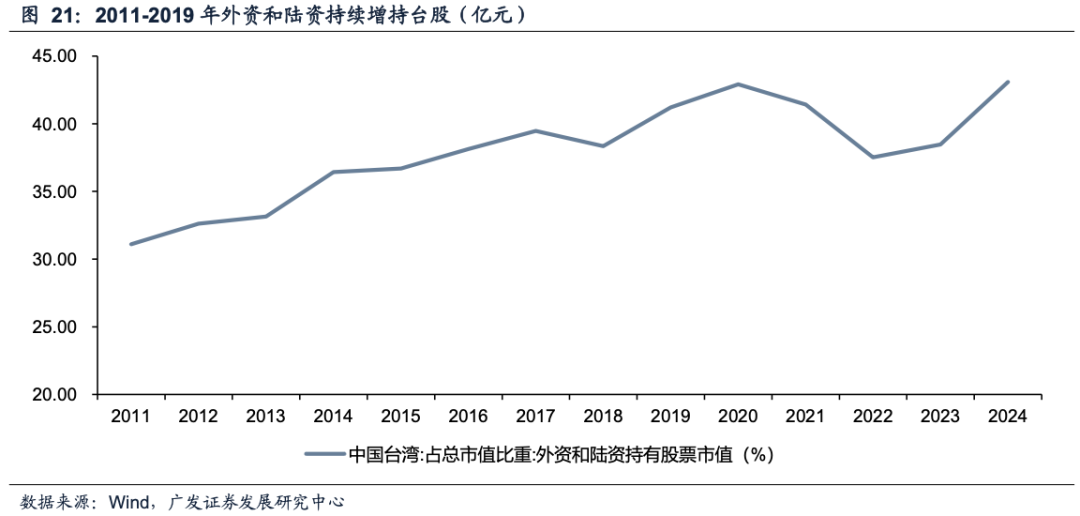

外资在行业配置和选股风格上有何特点?参考台股和A股的历史情形,外资的持股行业与产业结构基本一致,青睐核心优势产业。同时对估值的容忍度较高,更关注业绩的稳定性和可持续性,追捧即期景气度较高的行业或个股。

基于上述分析,落实到行业选择与配置层面,目前中国具备时代特征和全球竞争力的产业,如创新药、港股互联网龙头、英伟达产业链、新能源车等值得关注。