(来源:真是港股圈)

7月30日,欣旺达电子向港交所主板提交上市申请,成为国内第三家谋求“A+H”两地上市的动力电池公司,高盛、中信证券为联席保荐人。

经常打新的朋友应该对中信证券不会陌生,这是一家今年保荐的港股新股破发率几乎为0的牛逼券商。

除保荐人这一亮点外,欣旺达估计大家也不会陌生,公司是全球锂电池科技创新领军企业,深耕锂电池行业近30年,按2024年手机、笔记本电脑及平板电脑的合计出货量计算,已成为全球最大的锂离子电池厂商。

此外,在今年1-5月,欣旺达位居国内动力电池装车量第7名,总装车量为6.9GWh ,市场份额为2.87%,跻身行业第二梯队。

已经在A股完成上市的欣旺达,不仅仅是为了赶潮流而赴港上市,而是真的缺钱。或者说现在的动力电池行业本身就是一个让市场参与者难以积累现金流的艰辛行业,从消费电池转型而来的欣旺达,目前的转型之战也不容乐观。

一、 艰辛的第二增长曲线

欣旺达是全球锂电池科技创新领军企业,公司以消费类电池业务起步,逐步拓展到动力类电池、储能系统及其他相关领域,形成了从电池研发、设计、制造、销售到检测以及回收的全面一体化业务布局。

根据灼识咨询的数据,按2024年出货量计算,公司在全球手机电池市场的市占率高达34.3%,同时,也是全球第二大的笔记本电脑及平板电脑电池厂商,市占率高达21.6%。

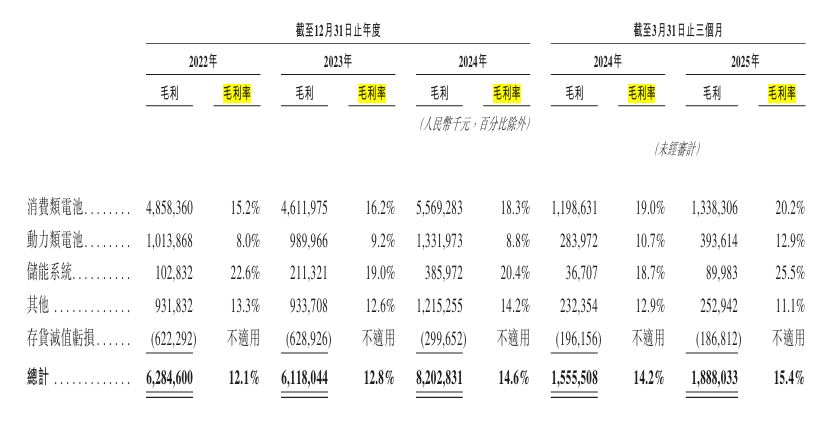

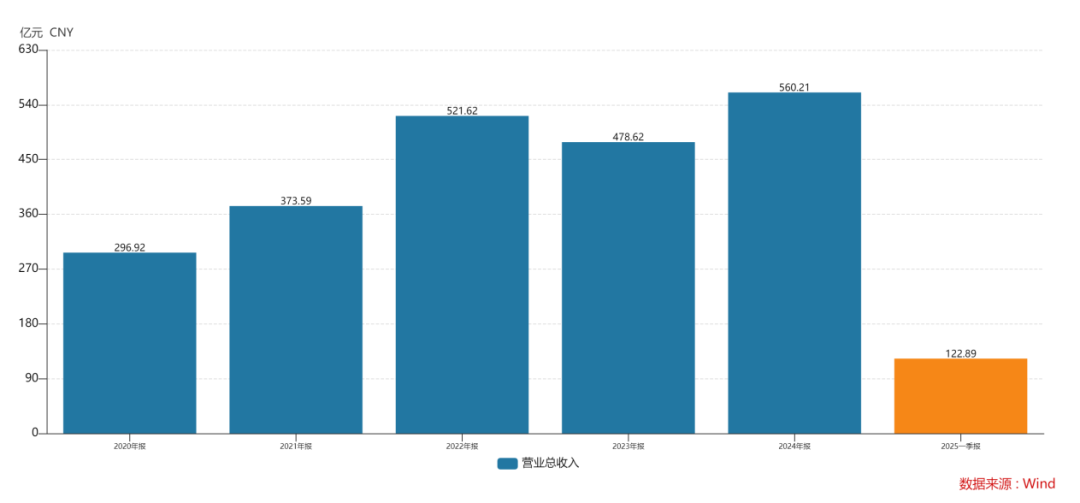

业绩方面,以最新年度数据计,公司2024年度总收入560.2亿元,其中国内收入占比58.2%,海外占比41.8%。按收入构成计,其消费类电池占总收入的53.8%;储能系统为3.4%;而被视为第二增长曲线的动力电池板块收入已经占到总营收的27%。

但从毛利率来看,动力电池是个吃力不讨好的业务。截至今年一季度,欣旺达在这一业务的毛利率仅为12.9%,大幅逊色于其储能的25.5%和消费电池的20.2%。

可尽管如此欣旺达还是坚持发展新业务,本质上是想要摆脱消费电子周期,寻求第二增长曲线的诉求。

回顾历史就会发现公司业绩并非稳步增长,尤其是这几年。2022年至2025年一季度,欣旺达分别实现收入521.62亿元、478.62亿元、560.21亿元和122.89亿元,分别实现归属于上市公司股东的净利润10.68亿元、10.76亿元、14.74亿元和3.87亿元。

IDC数据显示,2023年全球智能手机出货量为11.7亿部,同比减少3.2%。此外,据TechInsights发布的报告,2023年全球平板电脑市场出货量约为1.37亿台,同比下降16%。两大市场需求的下滑使得同期欣旺达营业收入出现自2009年以来的第一次负增长。

公司业绩是有周期属性的,规模越大感受到周期波动就越明显,为减少波动公司积极拓展第二增长曲线,而选择动力电池也是因为相较于消费电子行业,电动汽车行业增速依然要快很多。

据高工产研行业报告显示,全球动力电池出货量自2020年182GWh增长至2024年969GWh,CAGR为 51.8%,并预期将增长至2030年3,754GWh,2024年至2030年CAGR为25.3%。而同一时期,全球消费电池总出货量的预期CAGR仅为6.2%

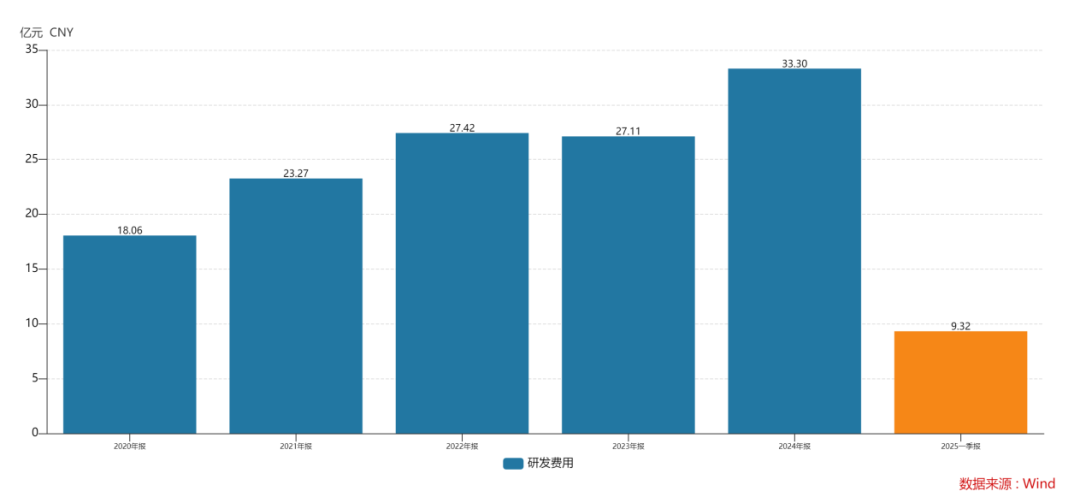

为了这一新业务,欣旺达在投入方面也相当下功夫。2020至2024年,在研发上烧掉130亿元,相当于把账面利润整块吞掉,彰显其发展野心。

也正是这一不留余地发展的新业务的决心,公司在动力电池行业开始有所收获。

行业数据显示,今年1-5月,欣旺达位居国内动力电池装车量第7名,总装车量为6.9GWh ,市场份额为2.87%。目前,其处于第二梯队,大体与中创新航、亿纬锂能、国轩高科在同一量级。

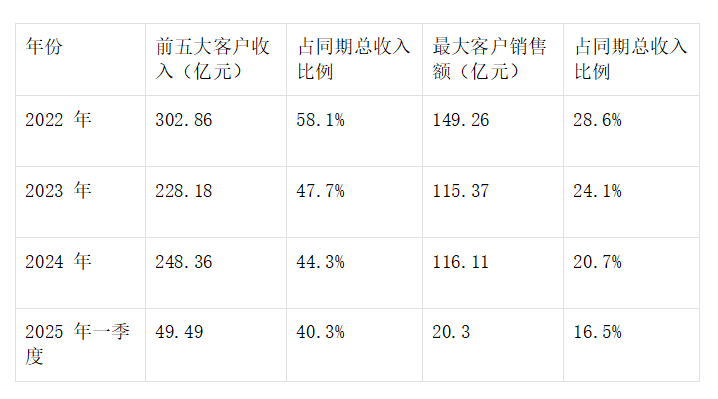

当然,除了自身努力,产品还需要得到客户青睐。从客户占比来看,前五大客户和最大客户收入长期占据欣旺达总收入的约50%以及20%的比重。

数据来源:欣旺达招股书

数据来源:欣旺达招股书公司披露,其消费类电池与小米、联想、OPPO、vivo、荣耀、传音等建立了合作关系,还为石头科技、九号公司供货。而动力电池业务则争取到了吉利、东风、理想、零跑等国内客户,以及雷诺、日产等国外客户。

一向走高端、对标BBA的理想在L6产品也用上了欣旺达的电池混装方式,虽然被不少网友吐槽,但没办法,车企也需要考虑成本。自从新能源汽车出货量放缓以来,国内厂商的价格战却没有停歇的意思,车企需要不断在保销量和保利润之间权衡。

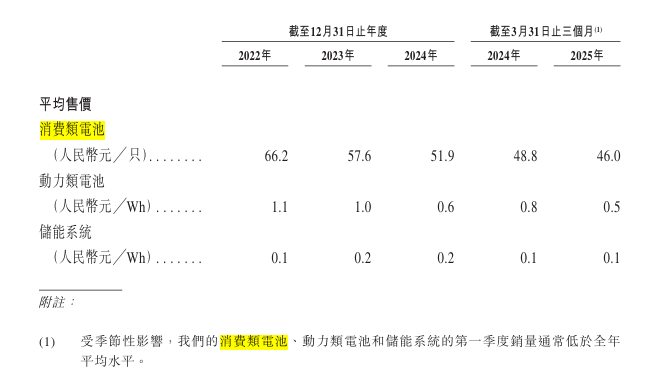

作为高端车型标配的宁德确实很优秀,但电池毕竟属于功能性产品,欣旺达也是专业做电池的,而且价格更便宜。截至今年Q1,宁德时代电池平均售价则为0.6元╱Wh左右,欣旺达动力电池平均售价为0.5元╱Wh,在低端系列将其作为混装确实可以降本。

且既然能生产并装车就证明其产品已经通过车规级验证,但面对从消费电池转型而来,常年混迹中低端市场的欣旺达,消费者不一定买账。且从体量和综合实力来看,欣旺达在动力电池行业地位仍只是个二线厂商,对客户没也有很好的议价能力,甚至对比同行也不够出众。

二、 二线厂商的命运

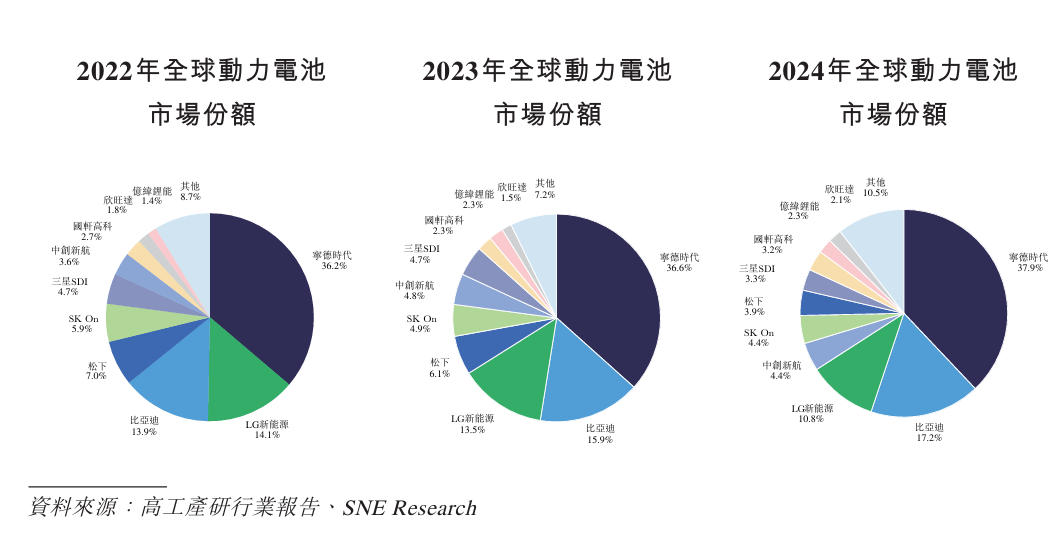

据高工产研行业报告显示,全球动力电池行业呈现出高度集中的竞争格局。这一竞争格局意味着新进入者难以挑战头部厂商地位。

在成本端上,宁德时代是动力电池厂商中拥有最大锂矿产资源的企业之一,其碳酸锂权益储量约为 1500 万吨 LCE。碳酸锂是是生产锂电池正极材料的关键原料,占动力电池的成本约40%。所以在动力电池行业实现对上游重要原材料的自主可控,是减少成本压力的重要举措。

尽管,宁德时代江西宜春矿区已确认停产,但公司也表示本次停产不会对经营造成较大影响,公司仍在成本端具备竞争优势。而欣旺达的锂矿资源储量目前处于行业中下游水平,已知储量可能仅为宁德时代的 1%-6%。

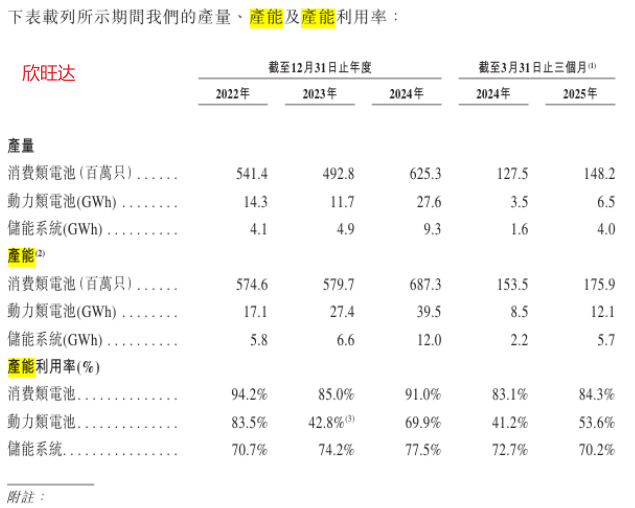

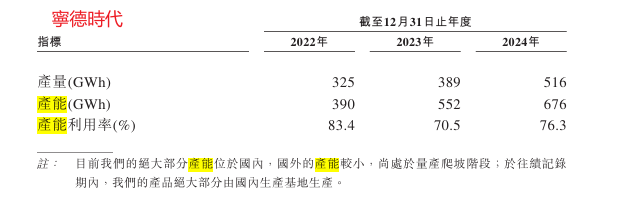

在产能利用率上,欣旺达产能利用率也处于行业中低水平,尤其是动力电池业务。2024年该业务的产能利用率甚至不足70%,相比宁德时代也有差距。

这传导至利润端,就能看出盈利能力差异的由来。

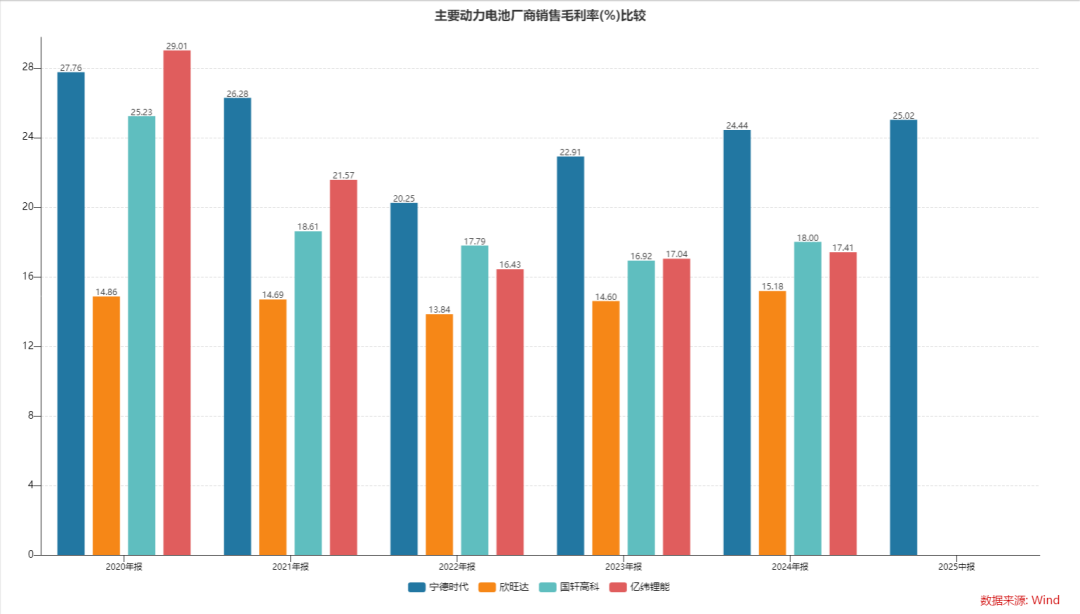

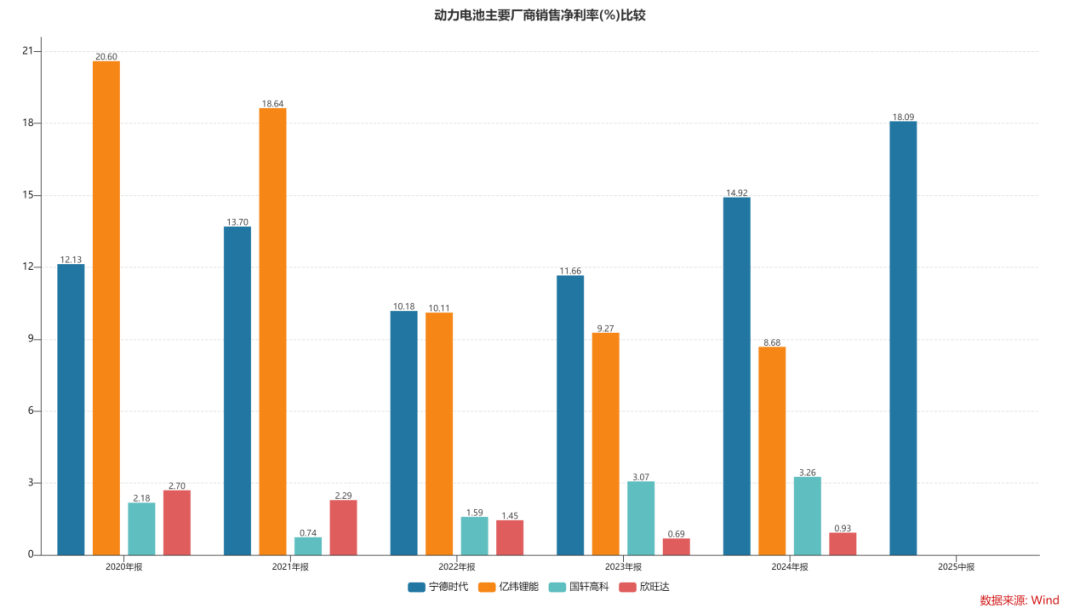

从消费电池转型而来的欣旺达,其动力电池只能凭借低价快速占领市场,而在成本相对固定的前提下售价低于同行毛利率就得承压。2024年欣旺达毛利率为15.18%低于亿纬锂能的17.4%、国轩高科的18%以及宁德时代的24.44%。

而产能利用率不足以及不断增加的研发费用持续压榨公司利润,导致其净利率仅为0.93%,随时有亏损的可能。

在议价权上,欣旺达的消费类、动力类以及储能电池三款产品均价皆有下滑,其中动力电池均价在三年时间里跌了45%。

来源:欣旺达招股书

来源:欣旺达招股书此外,在应收账款端也能看出欣旺达对客户不存在议价权。

截至2024 年,公司 贸易应收款项及应收票据为165.13亿元,占比总收入的约30%;今年一季度,公司收入为122.89 亿元,而 贸易应收款项及应收票据为147.26 亿元,已经超过营收,短期内甚至有现金流断裂风险。

to b的商业模式本身就很难积累现金流,而企业缺钱又正好是动力电池的行业特色。

一是供给端前几年碳酸锂价格在高位,二是销售端汽车在打价格战,三是整体行业产能利用率不足。在 2025 年 Q1中国动力电池产量达 54.1GWh,但装车量仅 32.6GWh,产能利用率不足 60%。

在供过于求的市场,二线厂商的命运就是很难回血,大部分电池厂商的议价能力都是弱的,应收款也很难及时收回,但同时还需要配合下游车企的需求而扩张建厂,基本很难积累自由现金流。

自欣旺达A股上市后,相关动作持续发生:2020年9月,实际控制人王明旺减持套现约7.5亿元;2021年12月,其再度减持套现近14亿元;2022年2月,减持套现超7.7亿元。自2020年以来,王明旺累计套现金额近30亿元。

而在2018年至2021年间,公司还完成了2次定增,两次定增共计募资64.69亿元 。2023年3月,欣旺达再次抛出定增方案,拟募资总额不超过48亿元,但这一定增方案最终被终止。

难以积累现金流的商业模式使得公司需要不断从市场输血,但面对转型发展大股东却也没有承担阵痛、共度难关的觉悟。不过好在公司目前估值不算高。

三、 好在估值不高

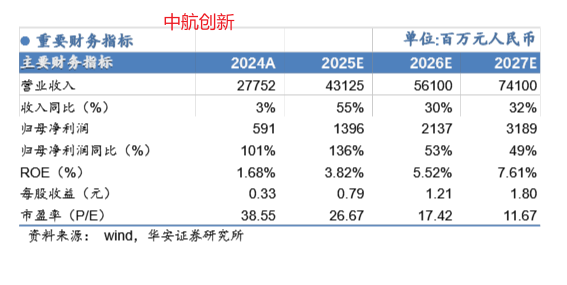

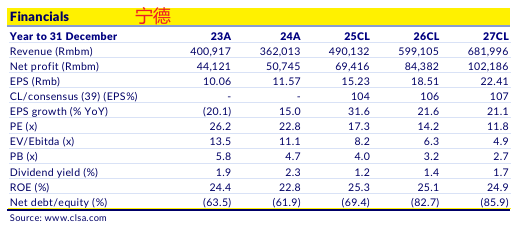

引用太平洋证券的数据,欣旺达2025年预期PE为16倍。同行中在港股上市的中航创新2025年预期PE为26.7倍;宁德时代17倍;现行业平均PE为25倍左右。

分业务发展来看,受关税不确定性持续影响,2025年第二季度东南亚智能手机市场同比下降1%,出货量为2,500万台。品牌方面,小米时隔四年首次重夺榜首,市场份额 19%,同比增长 8%。考虑到vivo、oppo也是公司客户,国内厂商手机出货量的分化在一定程度上会影响欣旺达消费类电池整体的出货量。

但从整体消费电子产业来看,仍然处于周期复苏的过程中,其中预计手机市场需求平稳,而PC产品在今年 10 月Windows 10 终止支持期限下为市场提供了关键稳定性。所以,欣旺达的消费电池业务大概率保持稳健。

而仍处战略亏损期的动力电池业务将成为最大的变数,如果新能源汽车电池混装模式得到市场认可,那么在成本效益驱动下,其余车企也会跟进,欣旺达动力电池就有出货量提升的预期,那现在的估值就是具备吸引力的。

毕竟现在的净利率已经惨得不能看了,一旦动力电池业务扭亏为盈且在量增带动下,盈利弹性很大。

结语

本次欣旺达赴港IPO,与其说是 “赶潮流”,不如说是破局的必然。在动力电池行业 “高投入、低回报” 的特性下,港股融资能缓解短期资金压力。而保荐人中信证券其保荐项目通过率长期位居行业前列。且截至 2025 年 6 月底,其参与保荐的 65 家港股递表企业中,只有颖通控股上市后明确破发,其破发率低于行业头部机构平均水平。

看在保荐人上,欣旺达IPO就值得关注。

估值方面,也因为欣旺达自身业绩质量不如同行,市场也很难对其高看一眼,但如果在消费类电池业务保持稳健的前提下,其动力电池出现转机,那现在的价位个人觉得是具备一定吸引力,如果最终H股定价相比A股还出现折让,那就更好了。