卓创资讯分析师 刘贵丞

【导语】进入8月国内液化气价格再度下跌。截至12号收盘,国内民用气月均价为4359元/吨,国内醚后碳四月均价为4533元/吨,较上月同期价格进一步回落。中国LPG市场呈现出复杂多变的态势,中国LPG市场呈现出复杂的运行态势,而即将到来的9月,市场又将面临新的机遇与挑战。

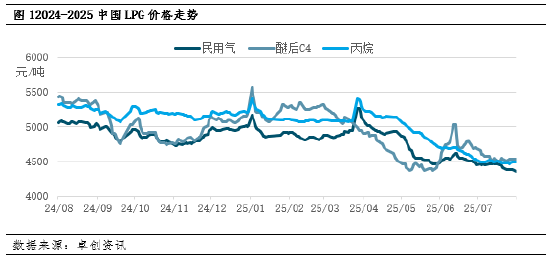

截至8月12日,国内民用气月均价格为4359元/吨,醚后碳四月均价格为4533元/吨,两者较上月同期均呈进一步回落态势。尽管国际市场整体表现疲弱,但国内主营炼厂护市意愿明显,使得价格跌势相对缓和。

LPG价格走势偏弱运行

具体来看,民用气市场方面,8月CP价格下调叠加国际原油持续走弱,对国内市场心态形成利空。进入8月后,进口码头降价出货行为进一步冲击民用气市场,而夏季需求端表现低迷也加剧了价格下行压力。不过,部分炼厂因供应量偏少而有意护市,在一定程度上减缓了市场的跌势。

醚后碳四市场则呈现不同态势:近期国际原油连续下跌,对下游油品及调油原料构成利空影响,但与此同时,烷基化装置开工负荷率上升带动醚后C4需求量增加,加之部分炼厂进入停工检修阶段、内部调拨量有所增长,多重因素共同形成对醚后碳四市场的支撑。

国内丙烷市场均价同样呈现小幅回落态势。具体来看,供应端呈现“局部收紧与整体宽松并存”的特点。主要因山东部分企业进入检修期,同时另有个别企业主动缩减丙烷外放量,导致国产资源供应有所收紧。不过,受月底至月初进口资源集中到港影响,国内市场供应得到有效补充,整体供应环境仍处于偏宽松状态。需求端表现相对稳健,下游存在阶段性补货行为,化工领域需求也出现小幅增长,为市场提供了一定支撑。

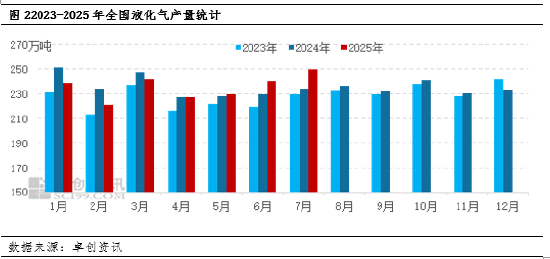

国内供应量整体有所增加

据卓创资讯数据显示,截至8月7日的当周,国内液化石油气平均商品量为53845吨/日,较上期增加29吨/日,增幅0.05%;平均产量则为81048吨/日,整体呈现商品量环比微增的态势。具体来看,本周国内液化气商品量环比增长的主要影响因素包括:沿江地区安庆石化启动民用气外销,但区域内原本停工的烷基化企业均已恢复正常开工,导致醚后碳四商品量相应减少;西部地区蒙大装置恢复出货,带来一定增量;华南地区茂石化乙烯装置自用气量增加,影响了商品量释放;山东地区京博石化外销量缩减,且齐成石化装置进入停工检修阶段,进一步调整了区域商品量格局。

进口气方面,本轮监测周期内,国内主港码头VLGC到港量为71.9万吨,同时内码头到港量及入库量均较前期有所下降。

LPG下游需求表现相对疲软

当前民用气需求正处于传统淡季,持续的高温天气进一步抑制了居民用气需求,导致这一领域的消费表现低迷。同时受“瓶改管”、“气改电”以及其他政策的实施,导致国内民用需求低于预期,燃烧需求呈现逐年萎缩的趋势。LPG下游消费重点依赖化工消耗。

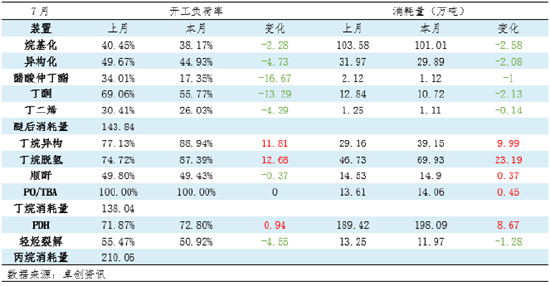

中国LPG下游深加工装置运行及消费统计

化工需求方面同样难言乐观。具体来看,丙烷深加工领域,尽管PDH装置开工率有所上涨,但整体仍维持在相对平稳的水平,对丙烷需求形成一定支撑;丁烷深加工领域,需求增长主要依靠MTBE装置带动下的丁烷异构及丁烷脱氢装置,这两类装置推动了丁烷消费量的提升。

值得注意的是,除烷烃深加工对LPG下游需求构成部分支撑外,作为LPG化工消费重要组成的烯烃深加工,在6月下旬至7月期间表现疲软。其中,烷基化装置消耗量减少2.58万吨,异构化装置减少2.08万吨,醋酸仲丁酯、丁酮等装置的消耗量也出现下滑,整体消耗水平受到明显拖累。

库存增量拖累市场行情

截至7月29日的统计数据显示,LPG炼厂月末库容率为32.18%,较上月末上升1.04个百分点;进口气方面,截至7月24日,本月末国内主港平均库容率达55.50%,较上月末均值升高3.71个百分点。

炼厂库存延续了8月初以来的累库态势,受近期市场行情疲弱影响,下游备货意愿始终处于较低水平;港口库存近期波动幅度有所加大,同样面临累库压力。据海关总署数据显示,2025年上半年中国液化气进口总量为1766.81万吨,同比增长1.49%。进口增量主要源于深加工需求,且预计2025年下半年整体进口量将高于上半年。在燃料需求下降的背景下,化工消耗已成为影响进口量及液化石油气市场库存指标的关键因素,而当前液化气高库存的状况又会反作用于市场,对行情形成一定拖累。

供求关系僵局或持续维持

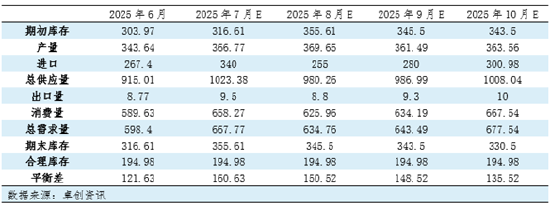

液化石油气月度供需平衡表(单位:万吨)

6月以来国内液化气供需平衡差环比增加,炼厂检修恢复、库存高位致供应充足,而深加工与终端燃烧需求下滑,推动期末库存续增。7月进口量预期回升,叠加供应增加、期初库存偏高,总供应量破千万吨,期末库存及平衡差均增。短期高库存难缓解,期末库存将长期超330万吨,“金九”旺季或使平衡差小幅缩窄。而在国际原油影响方面,卓创资讯预计8月,国际原油价格或先涨后跌,波动重心下移。贸易和谈改善宏观环境支撑油价,但美国需求降温、库存去化一般,且欧佩克+增产达标抢占市场份额,后期油价承压,整体区间偏弱下跌。

综合考虑下,整个8月来看,民用气及醚后碳四或继续维持跌势。民用气供应宽松,国际支撑不足,淡季需求疲软,8月延续弱势。醚后碳四暑期需求提振有限,新产能释放施压,价格先涨后弱,月底或继续下探。综上所述,卓创资讯预计民用气月均4380元/吨,运行区间在4330-4450元/吨,醚后碳四4530元/吨,运行区间在4450-4560元/吨。

进入9月以后,中国LPG市场在供需结构调整、成本端变化以及国际市场影响下,不排除国内液化气市场仍存在一定下跌的可能。

责任编辑:李铁民