AI技术也成了放贷“神器”。

近日,纳斯达克上市公司嘉银科技(JFIN)宣称,自研的“明达”风控工作流引擎已实现秒级出结果,支持日均千万级的流程处理。

目前,该风控引擎已成功应用于模型、策略、反欺诈等业务场景,有效打破业务与技术壁垒,使业务划分调整更灵活,新策略上线效率提升2倍,业务提效超10%,业务转化率与客户留存率实现明显提升。

受益于AI“神器”的相助,嘉银科技不仅使旗下“你我贷”与极融借款的效率大幅提升,还让其挣了一个盆满钵满——一季度整体业务规模和盈利指标均创上市以来单季最高纪录。

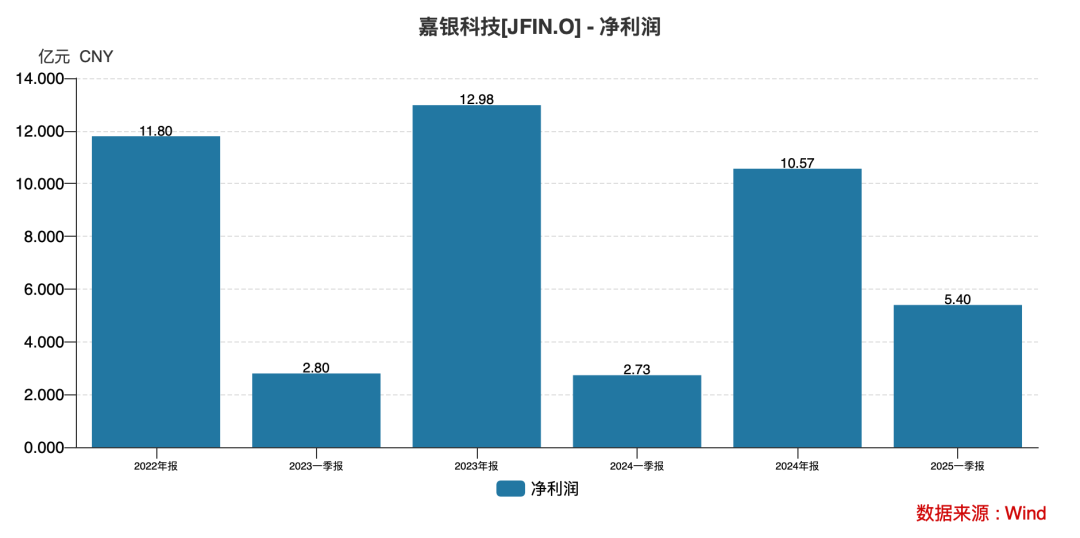

财报显示,2025年一季度,嘉银科技实现贷款撮合交易量约356亿元,同比增长约58.2%;实现营收约17.76亿元,净利润约5.4亿元,折合日赚600万元,妥妥的“印钞机”。

对此,嘉银科技董事长严定贵在接受媒体采访时表示,“公司将2025年二季度的撮合交易量指引定为370亿元至390亿元,Non-GAAP(非通用会计准则)经营利润指引定为6.6亿元至7.3亿元。”

值得注意的是,在嘉银科技借助AI技术挣得盆满钵满的同时,旗下“你我贷”和极融借款两大平台则饱受用户投诉,仅黑猫投诉这两大平台的累计投诉总量就高达近9万条。主要集中于暴力催收与综合利费率超过24%红线等问题。

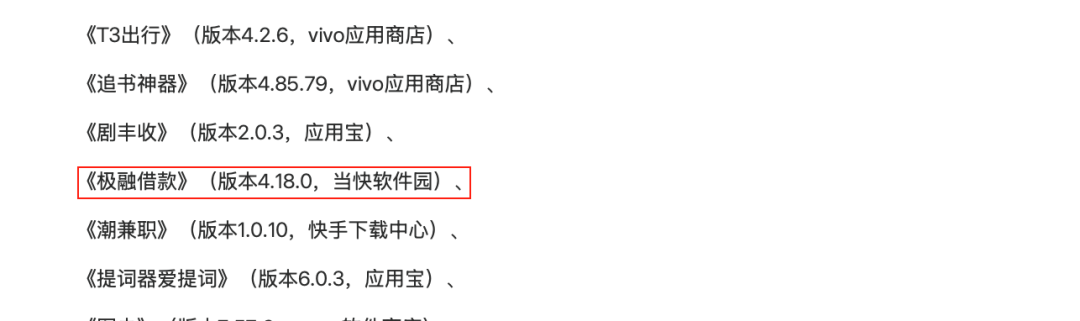

今年5月份,国家网络安全通报中心发布了违法违规收集使用个人信息的65款APP,嘉银科技旗下的极融借款APP赫然于其中。通常情况下,被违规收集的个人信息往往与暴力催收相关。

这意味着,在严监管的大背景下,互金企业在借助科技手段提升放贷效率的同时,合规经营的风险也将愈发突显。

由P2P转型的助贷平台

据公开资料,嘉银科技成立于2011年,公司创立之初叫“嘉银金融”,运营的“你我贷”为头部P2P平台。2016年更名为“嘉银金科”,该名称一直沿用至2019年美国纳斯达克上市时。

P2P清退后,嘉银科技加速剥离了P2P业务,“你我贷”转型为助贷平台,2023年品牌名升级为“嘉银科技”。

目前,嘉银科技主要经营“你我贷”和极融借款两大助贷平台。作为助贷机构,嘉银科技主要通过遍布全国的线下门店+线上平台结合的方式,向借贷双方提供借贷撮合等服务,并收取用户服务费。

数据显示,2024年,嘉银科技贷款撮合交易量达到1008亿元,全年新增借款人数达277.4万人。截至去年年末,嘉银科技已成功为超过1700万借款人提供了贷款交易。

有着这一上千万用户的托举,嘉银科技的助贷规模有望进一步攀升。公司预计,2025年全年促成贷款将在1370亿元至1420亿元之间。

值得注意的是,这一上千亿助贷规模的背后,嘉银科技也掌握了千万用户的详细信息。

据了解,助贷行业对用户的信息收集十分繁杂,包括以实名认证相关必要信息,如姓名、电话、身份证信息、人脸识别特征、相机相册使用权限;还有以征信为核心的金融类信息,包括银行卡信息、银行流水、月收入、公积金、营业执照、紧急联系人。

“甚至连借款人使用的手机设备型号、系统信息、运营商、标识符、系统版本等信息都是助贷机构收集的对象。”据互金行业人士介绍,助贷机构还会进一步搜集用户的位置信息、婚姻状况、居住地址、公司地址、学历、房产、车辆、芝麻信用分、有价证券、商业保险、纳税数额等。

事实上,助贷平台在搜集并掌握详细用户信息的同时,也游走于违法违规的边缘。

5月12日,国家网络安全通报中心发布关于《国家计算机病毒应急处理中心检测发现65款违法违规收集使用个人信息的移动应用》的通报,嘉银科技旗下极融借款APP赫然于通报行列之中。

所涉主要违规行为包括2项:“未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式。”“隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等。”

作为资金交易平台的助贷机构,在AI技术手段加持下,谁能搜集并掌握更多的用户重要隐私信息谁的核心竞争力就更强?这不仅能够提升助贷规模,还能防患逾期风险与保障精准催收。

目前,助贷平台通常以担保助贷的模式运营,是指金融科技平台引入融资担保公司,为撮合的贷款提供融资担保。在借款人违约的情况下,担保公司有义务向机构资金合作方全额代偿逾期金额。

早期的助贷业务中,金融机构即资金方会要求助贷平台缴纳一定比例保证金才合作。

2017年12月,互金整治办下发了《关于规范整顿“现金贷”业务的通知》(即“141号文”),指出,“银行业金融机构不得接受无担保资质的第三方机构提供增信服务以及兜底承诺等变相增信服务,应要求并保证第三方合作机构不得向借款人收取息费”。

于是,引入融资担保公司或保险公司为资产增信成为助贷平台的主流。但目前担保机构大部分是提供通道,并不具备实际代偿能力。

“由于现金贷业务的风险较高,因此助贷公司和融资担保公司之间往往还存在‘反担保’。”上述互金行业人士介绍说,“即助贷平台须以相当于所偿还金额的价格向担保公司购买逾期的债权。也就是说,担保公司又把逾期风险全部转移给了助贷平台。”

在这一反担保下,助贷平台向助贷担保平台转型也是必然的选择。

据2023年年报披露,嘉银科技为降低监管风险,自2022年1月起,除了与第三方融资担保公司合作外,还由公司旗下担保公司海南银科融资担保有限公司(下称,银科担保)提供增信。

企查查显示,银科担保成立于2021年8月12日,由嘉银科技全资子公司极融云科100%持股,注册资本1亿元,实缴资本5000万元。

或许,基于AI技术+自我担保增信的加持,嘉银科技才有了今年助贷规模剑指1400亿元的底气!

近9万条投诉下的合规之殇

事实上,在嘉银科技助贷规模进一步攀升的背后,AI技术下“套娃式”收集用户信息的担忧又无处不在,以及自我增信所产生的担保费用又转嫁到借款人,间接抬高贷款的综合利费水平。

据消费日报报道称,用户在“你我贷”平台申请贷款时,表面上仅需勾选5 份主协议,系统却在后台自动激活 700 余份第三方授权文件,覆盖近30家金融机构与20余个助贷平台;其中仅“榕树贷款”一家就嵌套了 171 份协议。

这种AI下的“一键套娃式授权”违反了《中华人民共和国个人信息保护法》中的“最小必要”原则,使用户的通讯录、定位、人脸等敏感信息被无节制收集,显著增加了泄露与滥用的风险。

由于协议层层嵌套、字体浅灰且无法下载,用户根本无法知晓自己的信息究竟被交给了谁。这就是所谓的“资金路由”模式,本质是将用户数据批量贩卖给匹配的放贷机构。

除了上述“套娃式”收集用户信息外,嘉银科技旗下“你我贷”和极融借款两大平台高居不下的投诉量,同样引发各方关注。

据黑猫投诉数据,截至8月18日,“你我贷”平台的累计投诉量高达7.83万条,其中,已回复7.81万条,已完成5.15万条;极融借款平台的累计投诉量也达9365条,其中,已回复9352条,已完成6200条。这两大平台合计的总投诉量则高达8.76万条,直逼9万条大关。

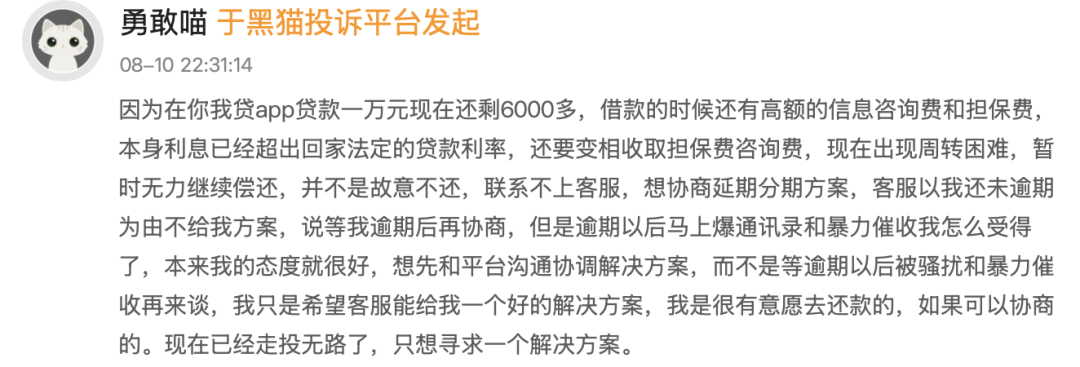

8月10日,一位用户在黑猫平台投诉称,因“你我贷”客服处理不正引发暴力催收。

“因为在你我贷app贷款一万元现在还剩6000多,借款的时候还有高额的信息咨询费和担保费,本身利息已经超出国家法定的贷款利率,还要变相收取担保费咨询费。现在出现周转困难,暂时无力继续偿还,并不是故意不还,联系上客服想协商延期分期方案,但客服又以我还未逾期为由不给我方案,说等我逾期后再协商。”该用户表示,“但是逾期以后马上爆通讯录和暴力催收我怎么受得了,本来我的态度就很好,想先和平台沟通协调解决方案,而不是等逾期以后被骚扰和暴力催收再来谈,我只是希望客服能给我一个好的解决方案,我是很有意愿去还款的。”

对此,该用户呼吁能与“你我贷”协商出一个解决的方案。目前该投诉的处理进展为“已回复”状态。

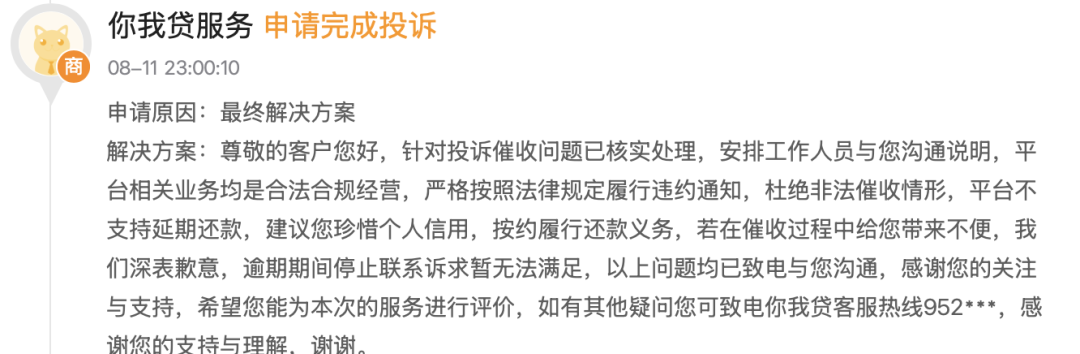

“针对投诉催收问题已核实处理,安排工作人员与您沟通说明,平台相关业务均是合法合规经营,严格按照法律规定履行违约通知,杜绝非法催收情形。”“你我贷”在黑猫平台上十分霸气地回复道,“平台不支持延期还款,建议您珍惜个人信用,按约履行还款义务,若在催收过程中给您带来不便,我们深表歉意,逾期期间停止联系诉求暂无法满足。”

也就是说,“你我贷”平台不仅不支持延期还款,而且在逾期期间催收也要照旧。

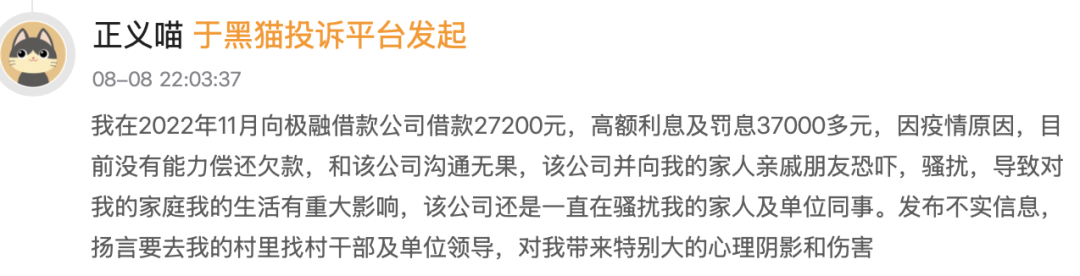

同样的情形自然也会出现在对极融借款的投诉中。8月8日,有用户在黑猫平台投诉称,被暴力催收,盗取用户信息骚扰亲友。

“我在2022年11月向极融借款公司借款27200元,高额利息及罚息37000多元,因疫情原因,目前没有能力偿还欠款。和该公司沟通无果,该公司并向我的家人亲戚朋友恐吓,骚扰,导致对我的家庭我的生活有重大影响。”该用户在投诉中无奈道,“该公司还是一直在骚扰我的家人及单位同事,发布不实信息,扬言要去我的村里找村干部及单位领导,对我带来特别大的心理阴影和伤害。”

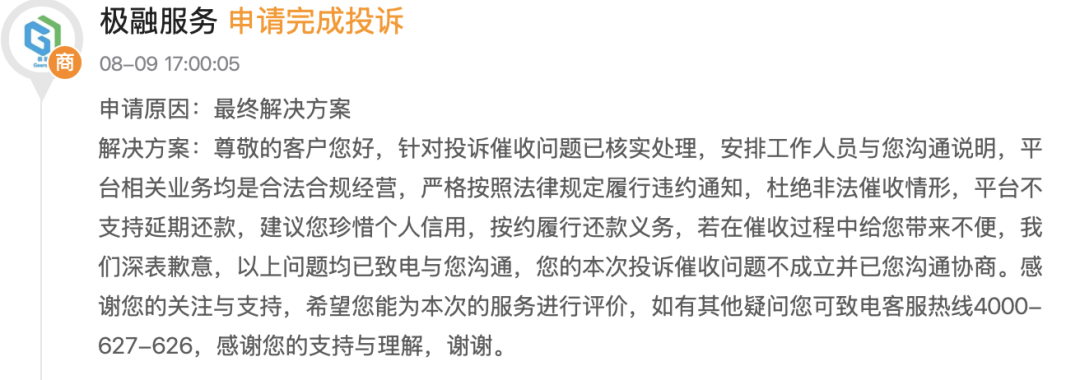

目前,该投诉的处理进展为“已回复”状态。但极融借款在黑猫平台上的回复,同样是十分强势,且不支持延期还款。

“针对投诉催收问题已核实处理,安排工作人员与您沟通说明,平台相关业务均是合法合规经营,严格按照法律规定履行违约通知,杜绝非法催收情形,平台不支持延期还款,建议您珍惜个人信用,按约履行还款义务,若在催收过程中给您带来不便,我们深表歉意。”

结合“你我贷”与极融借款针对暴力催收的强势回复,高效的催收体系已经成为了嘉银科技维持低水平逾期率的重要手段。截至今年一季度末,公司90天以上逾期率仅1.13%,领先行业均值。

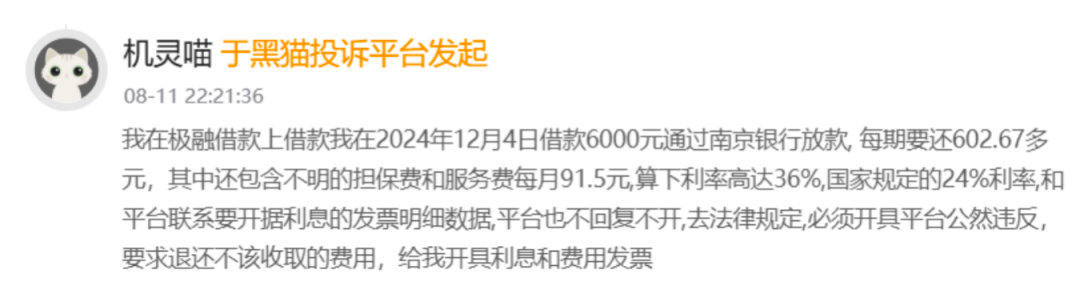

值得注意的是,从上述用户投诉内容看,伴随暴力催收的往往又是高额综合利费水平。

以极融借款为例,往往对外宣称的年化利率约7%,但实际借款后的全部成本除了利息外,还要包托担保费和贷后服务费。最终的实际综合年化利费率约36%,远超国家规定红线的24%。

黑猫投诉显示,一位用户在2025年8月,通过极融借款向南京银行贷款6000元,分12期偿还,每期602.67元的还款中含91.5元担保费和服务费。该用户核算下来的实际利率为36%。

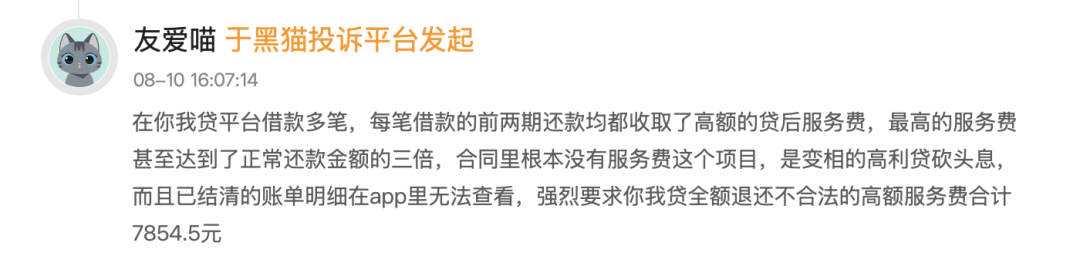

相似的情形,在 “你我贷”平台上则更为严重。8月10日,一位用户在黑猫平台投诉称,高额服务费离谱,有砍头息之嫌。

“在‘你我贷’平台借款多笔,每笔借款的前两期还款均都收取了高额的贷后服务费,最高的服务费甚至达到了正常还款金额的三倍,合同里根本没有服务费这个项目,是变相的高利贷砍头息。”该用户表示,“在app里无法查看已结清的账单明细,强烈要求‘你我贷’全额退还不合法的高额服务费合计7854.5元。”

根据最高法发布的法释【2020】27号批复,自2021年1月1日起包括小额贷款公司、融资担保公司等7类地方金融组织应当遵守金融监管相关规定,不得通过强制搭售贷款服务、担保服务等方式变相收取利息,也不能将其经营成本通过管理费的形式转嫁给借款人,更不能通过增设名目的方式变相提高利率标准。

换言之,贷款服务中的服务费、管理费、会员费、担保费、咨询费、手续费等都属于利用中介形式规避利率限制,逃避金融监管的行为。

从这个角度看,助贷规模与盈利能力均创上市新高的嘉银科技,其日赚600万元的“钞能力”亦无可厚非?

(文章来源:产业资本)