(来源:LM研究院)

8月初,港交所信息显示,轻松健康集团的IPO申请状态变更为“失效”。自1月28日递表起历经六个月,轻松健康集团的上市进程按下暂停键。

这家起家于“大病众筹”平台轻松筹的互联网健康公司,一度以庞大的流量池、广泛的用户基础,以及“保险+健康服务”的双轮驱动模式,被视为“下一个水滴”的有力挑战者。但在递表前夕,轻松健康集团选择将最具声量、同时也是争议最多的轻松筹业务整体剥离。

这样做,既是为了满足外资不得涉足公益筹款业务的合规要求,也是为了与“募捐换保险”的旧模式切割,重塑估值逻辑,缓解市场对其商业模式的质疑。

然而,剥离了轻松筹之后的轻松健康,还剩下什么?作为一个以“轻量化”模式切入健康产业的互联网平台,它能否在流量衰退、用户流失、转化率承压的多重挑战下,构建起真正可持续的“基本盘”?其宣称的AI技术能力,究竟是新的增长曲线,还是讲故事的包装升级?

从招股书已披露的数据来看,这场“去轻松筹化”的转型路径远没有那么轻松。在缺少轻松筹这一低成本入口后,轻松健康集团用户规模与转化链路的衔接尚未形成可复用的增长闭环。

对于资本市场而言,一个既无稳定基本盘,又难以讲出新故事的平台,注定难以获得二次定价的信心。在一定程度上,这份“失效”的招股书已传递出市场的态度。

01 去轻松筹后,轻松健康集团进退两难

对于轻松健康集团而言,轻松筹不仅是成长起点,更是长期以来用户转化与业务闭环的关键链条。从平台增长路径到收入结构,再到资本故事的主线叙事,轻松筹始终是轻松健康集团绕不开的影子。

2024年6月,在招股书更新前夕,轻松健康集团宣布将轻松筹及旗下朵尔医院业务整体剥离,形式上与上市主体切断关联。这一动作的直接动因,是监管合规要求——按照现行《外商投资准入特别管理措施》,外资企业不得从事众筹等具有公益属性的互联网业务。作为开曼注册公司,轻松健康必须作出调整以满足港股上市条件。

但在法律合规之外,更深层次的考量是

企业的价值重塑:通过切割“募捐换保险”的旧模式,规避水滴公司上市时遭遇的舆论风暴,以及流量道德性争议带来的风险溢价。

然而,剥离轻松筹之后,轻松健康集团迅速进入增长困境。

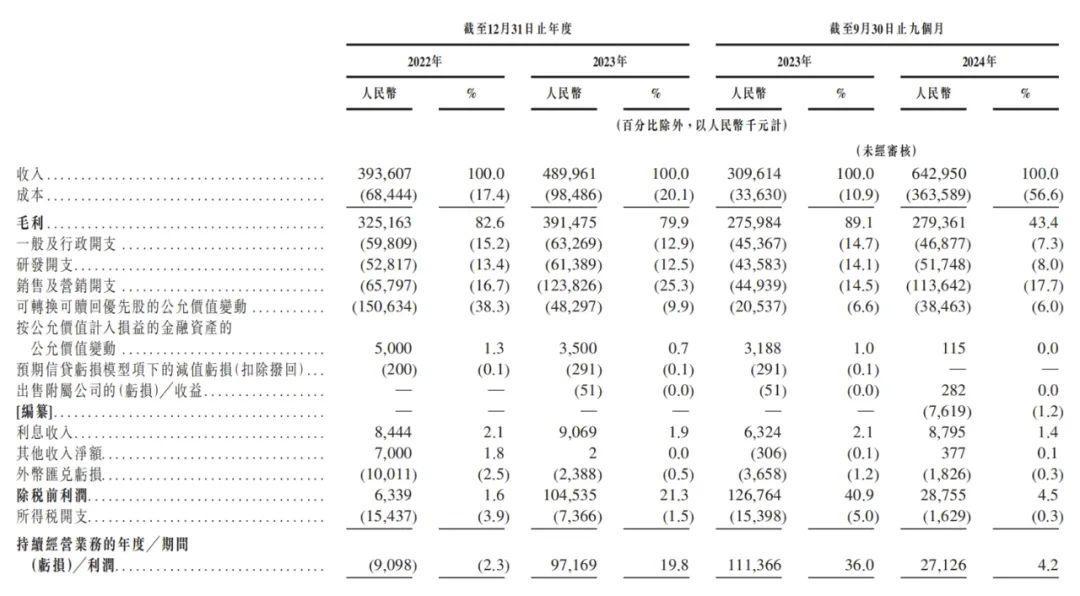

截至2024年9月底,公司注册用户总数为1.678亿人,相比2023年底的1.638亿仅增加400万人,增幅2.44%;活跃用户则持续下滑,2022年为7050万,2023年降至6910万,同比下降2.0%,2024年前三季度仅剩5000万,两年流失超2000万用户。

从财务结构看,公司收入高度集中于健康险撮合与健康服务撮合两大板块。2022年、2023年及2024年前三季度,这两项业务合计占总营收比例分别为96.7%、98.4%和98.9%。其中,健康服务撮合营收占比由15.2%提升至31.7%,2024年前三季度更跃升至61.8%;对应的健康险撮合占比则由81.5%降至66.7%,再降至37.1%。换言之,公司在短时间内完成了从“保险为主”到“健康服务为主”的营收结构切换。

健康险撮合与健康服务撮合营收占比情况

保险业务的下滑在保费端表现尤为明显。按年化保费总额(APE)计算,2022年为13亿元,2023年降至12亿元,同比减少7.7%,2024年前三季度仅8亿元,同比2023年前三季度下滑20%,全年很可能进一步探底。虽然2022年公司总营收3.936亿元,2023年升至4.90亿元,2024年前三季度已达6.43亿元,表面增速亮眼,但主要增量来自健康服务板块,而这一业务更依赖供应商与渠道,抗波动性弱,缺乏稳定闭环。

利润端同样承压。经调整净利润从2022年的1.492亿元降至2023年的1.466亿元,同比下降1.7%,2024年前三季度更降至0.766亿元,同比大减42%。在失去轻松筹低成本流量入口后,公司需要付出更多营销投入才能维持业务规模,直接侵蚀利润空间。2024年前三季度,6.43亿元收入对应成本3.64亿元,成本占比高达56.6%,结构性盈利能力明显削弱。

在此背景下,轻松健康集团的估值锚点也正在弱化。轻松筹时代,平台以极低成本获取海量自然流量,通过保险转化构建稳固闭环;如今,这条路径已被切断。公司试图以AIcare技术栈与“AI+健康”的新叙事填补,但2024年前三季度研发投入仅5174.8万元,占营收8%,与阿里健康2023年全年18亿元的研发总额相比差距悬殊。在AI板块,公司既无独立披露相关收入,也无明确用户数据,仅有48项发明专利、34项软著和6个网信办备案算法,落地场景的商业化能力尚未建立。

整体来看,“去轻松筹化”让轻松健康集团陷入进退两难:一方面,失去了过去低成本获客的流量引擎,用户规模与保险业务承压;另一方面,新业务尚未建立稳定的营收闭环和竞争壁垒。与此同时,没有轻松筹的轻松健康集团,竞争力也正面临质疑。

02 没有轻松筹的“轻松健康”竞争力如何?

剥离轻松筹之后,轻松健康的“低成本获客+保险转化”链条将进入重构阶段,平台需要在更开放的公域环境中与行业头部展开竞争。在互联网大健康及互联网保险领域,轻松健康集团的对手颇多。

从流量与规模看,头部平台仍占据压倒性优势。

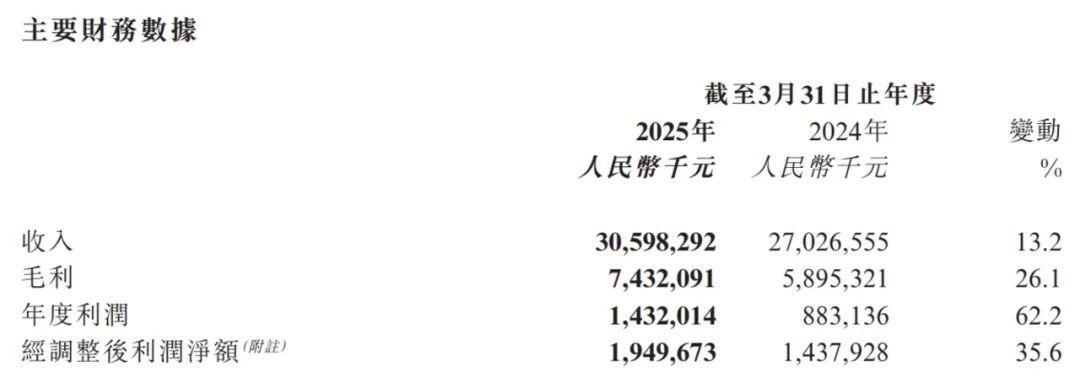

根据阿里健康2025财年年度业绩公告,截至2025年3月31日,天猫健康平台在线主营商家数达4.83万个,同比增长35%,年度活跃用户数及自营会员数量保持增长。2024年9月底,淘天医疗健康品服务平台的年化活跃消费者已超过3亿,服务商家超4万家。同期,轻松健康集团2024年前三季度活跃用户约5000万,营收6.43亿元,净利润0.766亿元。相比之下,阿里健康2025财年实现营收305.98亿元,同比增长13.2%;净利润14.32亿元,同比增长62.2%。

阿里健康财报截图

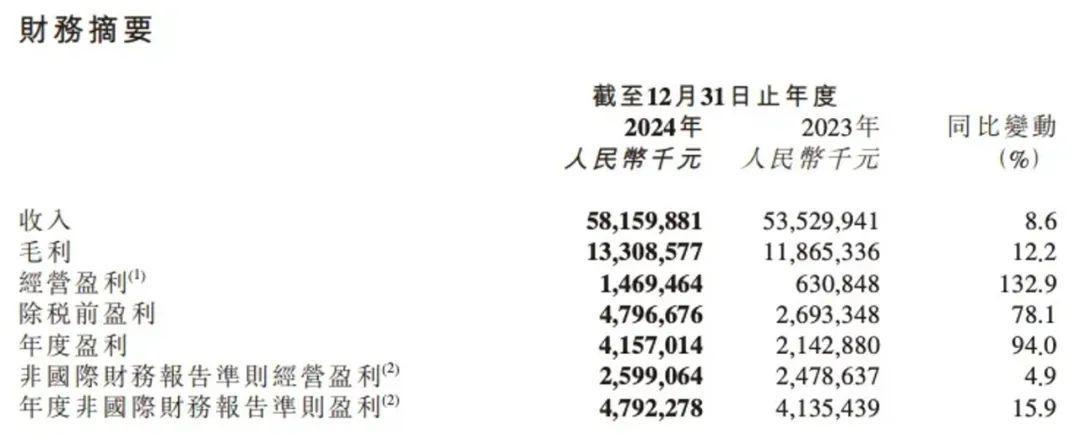

阿里健康财报截图京东健康在规模与使用频率上优势更为突出。根据其2024年财报,全年实现总收入582亿元,同比增长8.6%;非国际财务报告准则下净利润47.92亿元,同比增长15.9%。截至2024年12月,年活跃用户达1.84亿,全年日均在线问诊量突破49万次,形成“内容—问诊—购药—复诊”的闭环。

京东健康财报截图

京东健康财报截图平安健康2024年实现扭亏为盈,最近十二个月(LTM)付费用户约3135万,虽同比略有下降,但依托平安集团寿险、健康险、产险等综合金融客户基础,在线上与线下形成一站式医疗、健康、养老服务体系,其“付费用户存量+企业端/生态端渗透”结构依然稳固。

在保险撮合业务方面,轻松健康与对标平台水滴的差距同样明显。水滴2024年全年营收27.72亿元,其中保险业务收入23.6亿元,对应全年保险首年保费(FYP)74.73亿元;此外,众筹服务费收入2.68亿元,同比增长64.52%,数字临床试验解决方案收入1.4亿元,同比增长10.45%,三大板块均实现增长。相比之下,轻松健康在剥离轻松筹后保费收入出现明显下滑,获客效率与产品转化均面临压力。

水滴财报截图

水滴财报截图在付费转化、客单价和留存率等方面,轻松健康目前缺乏类似阿里健康、京东健康的高频消费场景与会员体系优势,也未形成平安健康那样的企业端+个人端双轮驱动模式。根据招股书,其2024年前三季度经调整净利润同比下降42%,反映出“增收不增利”的结构性问题。

整体来看,轻松健康集团的护城河并不深,与京东健康在在线问诊、阿里健康在药品供应链及数字化、平安健康在保险风控及健康管理等领域的深度积累相比,轻松健康的AIcare技术栈目前主要集中在算法备案、专利与软著,短期内与具体商业化产品及稳定营收的关联有限。渠道和资源上,其在自有流量、独占供给和数据闭环等维度的壁垒相对薄弱,当前较多依靠外部合作与投放获取增量。

综合来看,在缺乏轻松筹这一独立流量与心智入口的情况下,轻松健康在用户规模、渠道资源和生态闭环方面,与头部平台仍有差距。现阶段,其增长模式对外部环境和合作条件的依赖较高,盈利空间也受获客成本和分成比例影响较大未来,其增长模式能否进一步降低对外部条件的依赖,将决定其在市场中的竞争位置。

03 AI的想象空间,能不能撑起轻松健康集团的未来

在轻松健康集团的招股书中,“AI”被提及近百次,足见其寄希望于AI赋能破局的决心。然而,放眼整个互联网大健康赛道,各家平台的AI落地路径已显现出分化趋势。

京东健康依托自有医疗团队以及京东零售、物流体系,将AI深度嵌入“内容—问诊—购药—复诊”的全流程中。AI在分诊导流、影像辅助诊断和用药风险监测等高频场景中稳定运行,有效提升了复购率与用户黏性。

阿里健康则把AI的重心放在供应链与营销端的智能化升级,结合淘天生态形成“精准营销+智能客服+供应链预测”的组合能力。旗下“医鹿”平台已接入多模态模型,支持药品成分识别、溯源及OTC自助购药问答,覆盖超3亿年度活跃消费者,直接强化了引流与转化能力。

相比之下,轻松健康的AIcare引擎更多应用于保险和健康服务撮合环节,包括算法匹配、智能会话以及风险定价,并通过与合作方共建场景探索“早筛+保险”的产品模式。例如在与鹰瞳科技、众惠相互合作的心脑血管筛查保险中,AI负责影像分析和风险分层。但这些应用大多依赖合作方渠道和资源,自有高频场景有限,尚未形成直接驱动规模化交易和持续营收的闭环。

在缺乏轻松筹独立流量入口的情况下,轻松健康要想放大AI价值,不仅要找到低成本的获客突破口,还需加快技术产品化和场景沉淀。否则,将难以在用户规模、留存率和营收贡献上与京东健康、阿里健康形成同量级竞争力。

在新的业务结构下,轻松健康集团正面临一个本质抉择:是继续作为依托外部流量的撮合平台,还是走向具备独立供给与技术能力的健康服务商?

如果无法在产品与服务的纵深度、用户的长期黏性、以及技术和资源的闭环能力中的任一关键环节形成壁垒,“轻模式”的灵活性将难以转化为估值溢价

可以肯定的是,在互联网大健康的赛道上,资本和用户都更青睐能在供给端构筑壁垒、在需求端形成高频场景的平台,但这个要求对于轻松健康集团来说,显然不轻松。

- END -