智通财经APP获悉,美银证券与高盛的最新研究提及,对投资者而言,需密切关注三大信号:银行间流动性变化(影响债市需求);股市赚钱效应的持续性(决定资管机构的配置切换);央行的政策表态(购债与否的触发条件)。股债轮动的背后,是资金风险偏好的迁徙,也是中国资本市场 “结构优化” 的缩影。在政策支持与市场力量的共振下,无论是债市的 “稳”,还是股市的 “新”,都在勾勒一幅更具活力的市场图景 —— 这或许就是当前市场最值得把握的 “确定性”。

近期,深圳成分指数攀升至十年新高,A 股的相对强势吸引大量资金关注;与此同时,债市出现调整信号,股债轮动成为解读当前市场的核心逻辑。美银证券与高盛的最新研究,分别从债市需求结构和股市投资机遇两个维度,为我们勾勒出市场资金流动的清晰脉络。

一、债市:需求格局的 “稳” 与 “变”

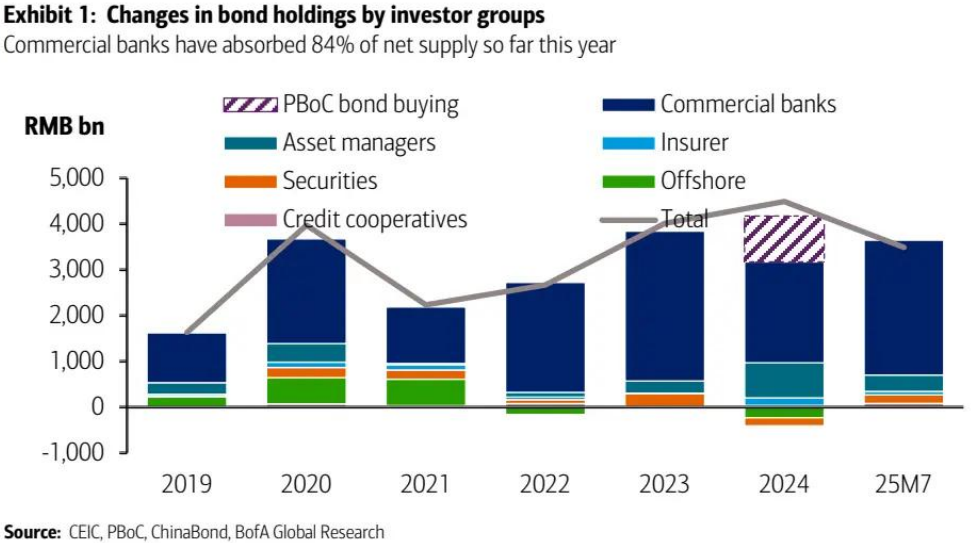

作为中国资本市场的 “压舱石”,政府债券的需求端变化折射出资金的风险偏好。2025 年政府债券净供给近 14 万亿元(同比增 23%),且发行节奏前置(7 月底完成 64% 净供给),商业银行、保险公司、资管公司、离岸投资者四大主力的行为差异,决定了债市的短期走向:

1. 商业银行:“最大买家” 持续发力

凭借 “贷款增长疲软 + 银行间融资环境宽松” 的双重背景,商业银行成为债市最稳定的需求方。2025 年前 7 个月,银行持有中国国债规模暴增2.9 万亿元(远超 2024 年全年 2.2 万亿元的增幅),吸纳了84% 的国债净供给。充足的流动性与资产荒压力,驱动银行持续加码利率债。

(图片来源:美银研究报告)

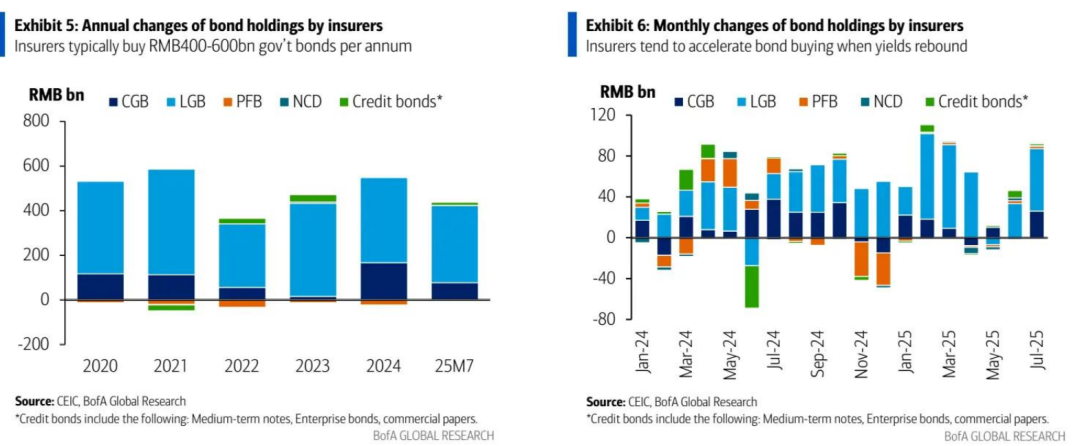

2. 保险公司:“资产配置” 韧性犹存

尽管保险公司今年加大了高股息股票的配置(如南向港股通净流入),但对债券的需求仍具韧性:过去 5 年(除 2022 年),险资每年增持政府债券 4000-6000 亿元。

更值得关注的是,传统储蓄类产品保证利率从 2.5% 下调至 2.0%,降低了险资对债券收益率的门槛,若利率进一步反弹,险资或加速 “逢高买入”(如 2025 年 2、3、7 月的加仓行为)。

(图片来源:美银研究报告)

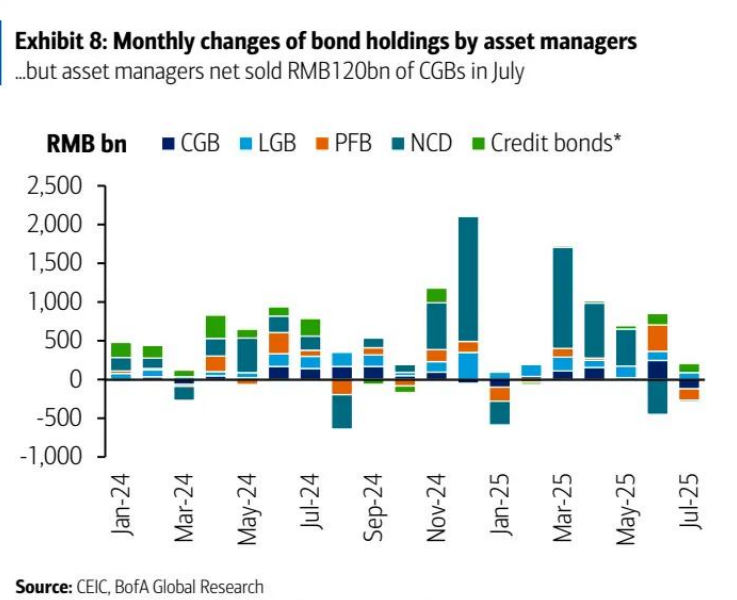

3. 资管公司:“股市虹吸” 下需求疲软

资管公司的行为与股市表现高度绑定:前 7 个月虽累计增持政府债券 1.24 万亿元,但7 月单月净卖出国债 1200 亿元—— 背后是 A 股反弹引发的 “固定收益产品赎回压力”(见下图)。

若股市强势持续,资管机构或进一步收缩久期敞口,债市需求将面临阶段性考验。

4. 离岸投资者:“存单减持” 为主,国债外流受限

受美元兑人民币远期点数上升影响,离岸投资者近期转为债市净卖方。不过,中国国债的外流幅度或相对可控:一方面,外国央行、主权基金等长期投资者持有比例较高;另一方面,追踪债券指数的基金对中国国债配置已处低位,进一步减持空间有限(同业存单或成为减持主力)。

5. 央行动向:观察信号,适时 “出手”

美银强调,若债市出现 “需求不足 + 股市溢出效应导致的抛售波动”,央行重启购债的可能性将显著提升(2025 年一季度货币政策报告已明确 “评估债券市场状况,适时操作”)。这一 “潜在托底” 信号,也为债市提供了政策缓冲。

二、股市:反内卷与结构机遇

与债市的 “分化需求” 对应,股市在 “债转股轮动 + 反内卷逻辑” 的双重驱动下,展现出强劲活力。高盛的研究揭示了 A 股走强的深层逻辑:

1. 债转股驱动:资金 “搬家” 加速

高盛指出,A 股本土参与度持续飙升,融资余额创 2015 年以来新高,直接引发 “债转股轮动”:10-30 年期国债利差走阔(债券基金赎回倒逼资金转向股票)。更值得注意的是,30 年期国债的主要持有者(农村商业银行、跨资产投资者)因股市走强,开始减持长债转投权益,进一步放大了这一趋势。

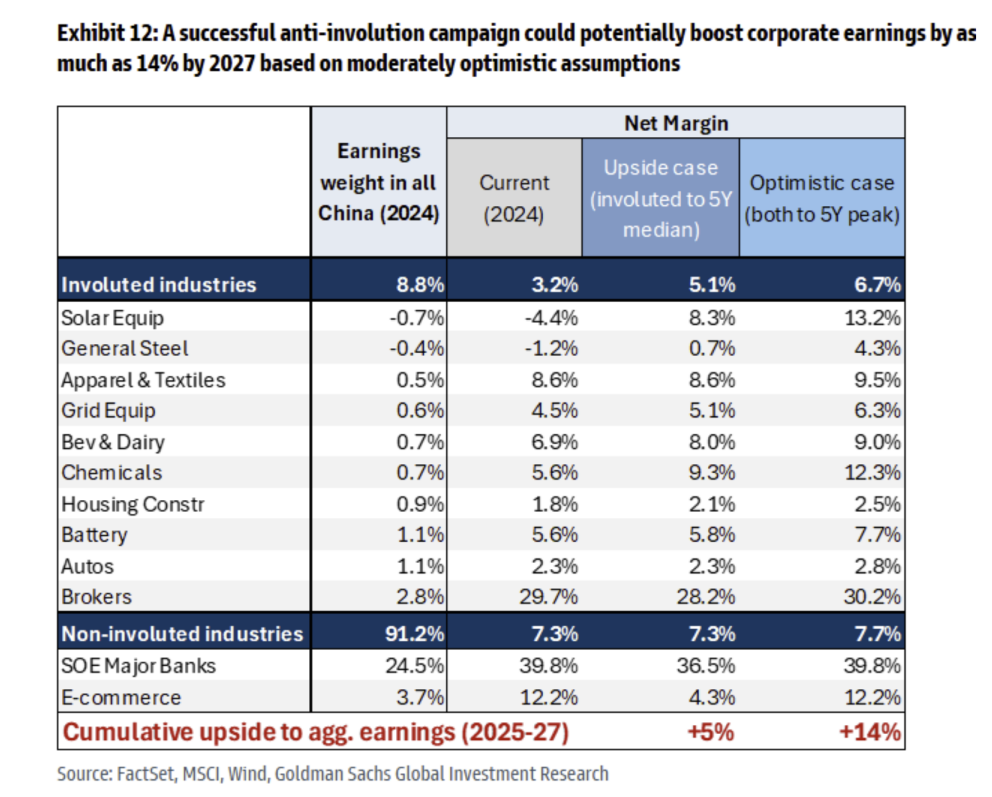

2. 反内卷逻辑:盈利修复的 “希望之光”

高盛团队指出,尽管 MSCI 中国盈利预测的基准情景未变,但 “反内卷” 承压行业的盈利或超预期修复 :若这些行业(如光伏、钢铁、消费等)的净利率恢复至 5 年平均水平,2025-2027 年 MSCI 中国指数 EPS 增速将从 10% 提升至 12%(额外贡献 2 个百分点),盈利弹性可达 14%。

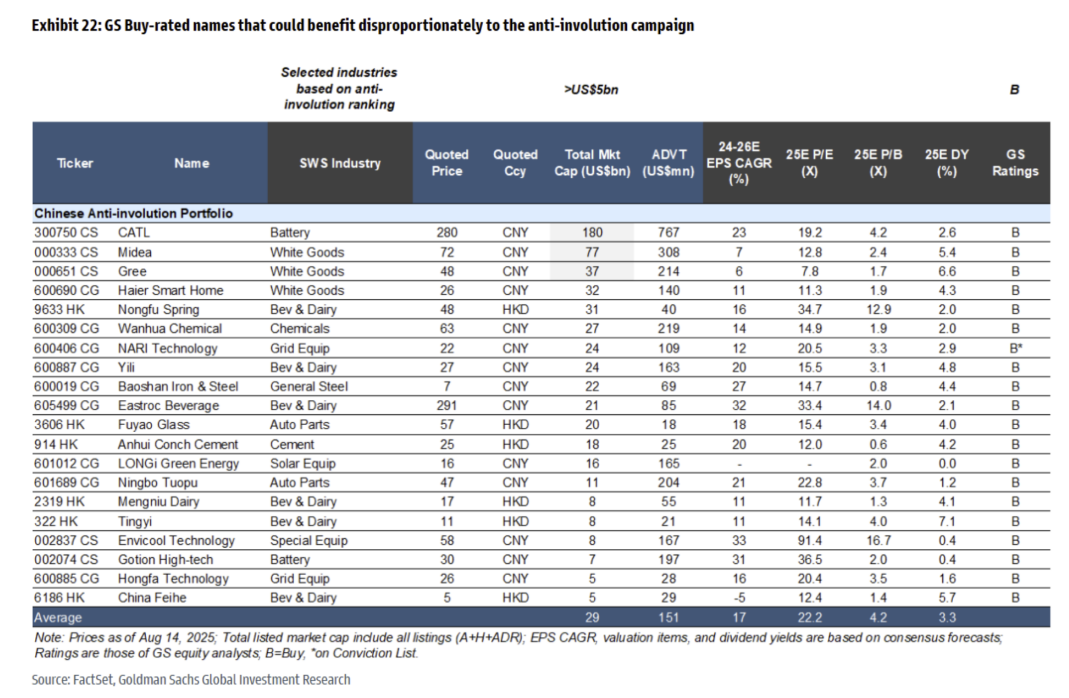

3. 筛选框架:20 家标的的 “阿尔法密码”

基于 “估值扩张 + 基本面改善”,高盛构建了反内卷标的筛选体系:从 “国企占比、历史回报率对 PPI 敏感度、行业集中度” 等维度,高盛筛选出 20 家优势企业(其中 14 家为 A 股,涵盖宁德时代、美的集团、格力电器等,其中6家为港股,包括农夫山泉(09633)、福耀玻璃(03606)、海螺水泥(00914)、蒙牛乳业(02319)、康师傅(00322)、中国飞鹤(06186)),评级均为“买入”。

数据显示,这些公司自 7 月中央金融工作会议以来,平均涨幅达 8%,市场一致预期其未来两年净利润复合增速达 17%,且利润率处于中低区间(具备修复空间)。

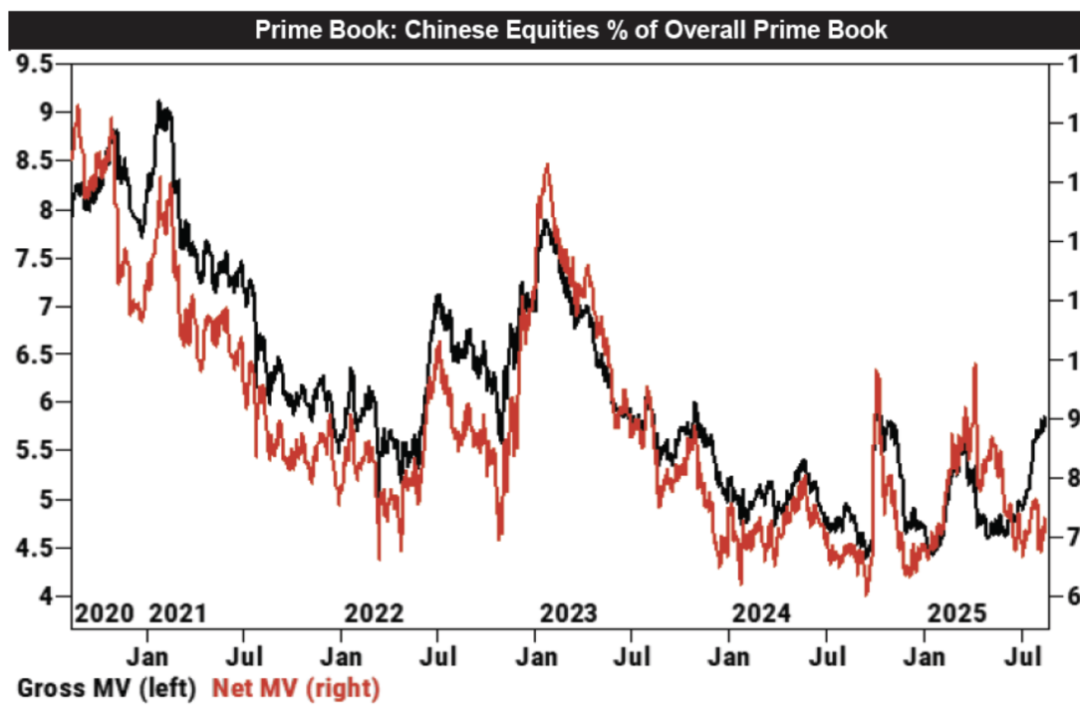

4. 资金信号:外资与对冲基金 “加仓”

高盛 PB 数据显示,对冲基金近期以7 周最快速度净买入中国股票,多空持仓共同推动下,中国已成为 8 月全球 “净买入量最大的市场”(见下图)。这一资金动向,与 A 股 “反内卷” 标的的强势表现形成呼应。

三、股债互动:趋势与展望

当前市场的核心矛盾,是 “债市需求的分化” 与 “股市结构的机遇”*的交织:

债市:银行、保险的 “稳定需求” 与资管、离岸的 “波动行为” 共存,央行的潜在购债为市场托底;

股市:债转股轮动持续,反内卷标的凭借 “盈利修复预期 + 资金青睐”,成为结构性机会的核心。