智通财经APP获悉,招商证券发布研究报告称,在政策引导和投资环境影响下,截至二季度末,人身险和财产险公司的股票余额为3.07万亿,上半年净增加6406亿,其中Q2单季净增加2513亿,占比进一步提升至8.8%再创近年新高;证券投资基金余额为1.66万亿,上半年净减少183亿,其中Q2单季净增加106亿,占比持续下滑至4.8%为近年最低水平,预计是新会计准则实施后,基金只能计入以公允价值计量且其变动进入当期损益的科目,市场波动对利润表的影响较大;长期股权投资余额为2.75万亿,上半年净增加2874亿,其中Q2单季净增加140亿,占比7.9%基本稳定。

招商证券表示,二季度保险公司资金运用规模稳健增长,债券和股票占比再创新高,哑铃型配置结构更加突出。保险资金入市步伐持续加快,一方面在于政策面为中长期资金打通了配置路径,另一方面则是在低利率和“资产荒”背景下保险公司长钱长投的内在需求持续扩大,新会计准则更是进一步重塑权益投资行为。延续此前判断,预计2025年保险业资金运用余额有望实现两位数以上的增长,权益配置比例预计将谨慎提升,长久期债券依然是保险公司重要的收益压舱石。

事件:近日,国家金融监督管理总局披露2025年二季度保险公司资金运用情况。

行业资金运用规模突破36万亿,Q2单季净增超1.3万亿。

2025年二季度末保险公司资金运用余额为36.23万亿,较年初+8.9%,环比Q1+3.7%;其中人身险公司的资金运用余额为32.60万亿,较年初+8.9%,环比Q1+3.9%,在行业的占比达90.0%;财产险公司的资金运用余额为2.35万亿,较年初+5.7%,环比Q1+3.2%,在行业的占比为6.5%。

边际来看,25H1保险公司资金运用余额净增加2.98万亿,其中Q2单季净增加1.30万亿,主要是受负债端保费规模增长和资产端公允价值上升的共同影响。

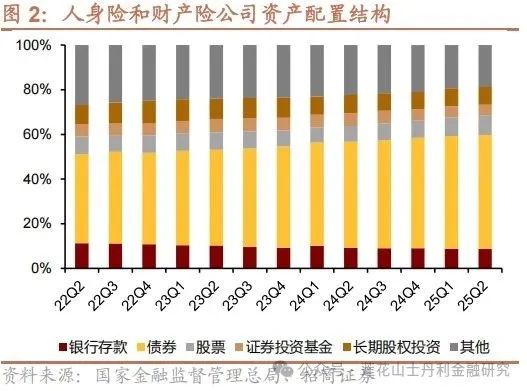

固收投资方面,债券占比超51%刷新近年来最高水平,银行存款和非标继续被减配。

从二季度末人身险和财产险公司(行业资金占比达96.5%)的配置情况来看,(1)债券余额为17.87万亿,上半年净增加1.94万亿,其中Q2单季净增加8961亿,占比进一步提升至51.1%刷新近年来最高水平。25Q2十年期国债收益率整体呈现震荡下行趋势,高收益资产依旧稀缺,保险公司通过长久期利率债持续稳固配置底仓,并适度拉长资产端久期,优化资产负债管理水平。

(2)银行存款余额为3.02万亿,上半年净增加1113亿,其中Q2单季净增加454亿,占比降至8.6%;其他投资(以非标类为主)余额为6.58万亿,上半年净减少1871亿,其中Q2单季净增加786亿,占比降至18.8%。二季度末保险行业的银行存款和非标占比续创新低,预计主要是资产收益下滑以及新会计准则实施后的资负匹配要求导致。

权益投资方面,监管加速推进保险资金长期入市,股票占比再创新高。

4月国家金融监管总局印发《关于调整保险资金权益类资产监管比例有关事项的通知》,明确将部分档位偿付能力充足率对应的权益类资产比例上调5%;5月金融监管总局局长李云泽表示,将保险公司股票投资风险因子进一步调降10%;7月财政部发布《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》,将净资产收益率考核方式调整为当年度指标(30%权重)+3年周期指标(50%权重)+5年周期指标(20%权重)相结合,以推动完善长周期考核机制,多措并举支持稳定和活跃资本市场。

与此同时,保险资金“长钱长投”加速落地,截至今年上半年金融监管总局合计批复保险资金长期投资试点总额达2220亿元,其中今年新获批的机构中,泰康资产旗下的私募基金泰康稳行已于6月完成首笔投资交易,太保资产出资设立的太保致远1号私募股权基金也于7月成立并进入运行阶段。

在政策引导和投资环境影响下,截至二季度末人身险和财产险公司的股票余额为3.07万亿,上半年净增加6406亿,其中Q2单季净增加2513亿,占比进一步提升至8.8%再创近年新高;证券投资基金余额为1.66万亿,上半年净减少183亿,其中Q2单季净增加106亿,占比持续下滑至4.8%为近年最低水平,预计是新会计准则实施后,基金只能计入以公允价值计量且其变动进入当期损益的科目,市场波动对利润表的影响较大;长期股权投资余额为2.75万亿,上半年净增加2874亿,其中Q2单季净增加140亿,占比7.9%基本稳定。

保险公司举牌持续升温,时隔六年再次出现险资举牌同业。

根据中国保险行业协会披露信息,截至8月13日,年内保险公司举牌达27次,已超过去年全年的20次,其中25次为主动买入触发举牌,2次为被动因素触发举牌。从举牌对象来看,主要集中在港股的银行、公用事业等高股息板块;此外,中国平安于近日先后举牌中国太保(H)和中国人寿(H),这也是2019年7月中国人寿举牌中国太保(H)后,再次出现的保险公司举牌保险股。

招商证券认为,高股息股票兼具稳定收益和风险相对控制,对险企仍然具有中长期战略配置价值,无论是举牌后通过新会计准则FVOCI科目还是长股投-权益法核算,都有助于减少险企当期损益波动性。而中国平安举牌同业,在提升投资组合回报的同时,也反映出对保险板块基本面修复和长期价值的信心。