来源:钛媒体

近期,深圳市沛城电子科技股份有限公司(下称“沛城科技”)提交了招股说明书,拟北交所IPO上市,公开发行不超过1666.6667万股。

笔者注意到,报告期内沛城科技的业绩呈现明显波动,2024年尤为突出,公司的营收和净利润均下滑,分别同比下降了4.02%、20.8%,这一“双降”局面的出现,直接引发了市场对其成长性动能衰减的担忧。更值得关注的是,业绩承压的同时,公司还遭遇了核心客户比亚迪的订单收缩。报告期内,双方交易金额持续走低,比亚迪在沛城科技客户名单中的排名也从2022年的第一大客户滑落至2024年的第三大客户。而这一系列合作降温的背后,核心诱因指向产品质量问题。

在募投项目的合理性方面,沛城科技计划募集6000万元用于补充流动资金的合理性也值得商榷。从财务基本面来看,公司短期偿债能力表现强劲,报告期内相关指标始终远高于同行均值,且自2023年起,账面货币资金已完全覆盖短期借款,2024年更是实现短期借款清零,现金储备充裕。同时,其“自我造血”能力突出,2023年、2024年经营活动现金流净额连续两年超1.3亿元,资金生成能力稳定。更值得注意的是,公司在资金充裕的情况下仍大举分红:2022年至2023年现金分红合计达7750万元,这一金额已超过拟募资补流的6000万元。这种“账面资金充足、自我造血强劲且分红超募资额”,却仍依赖外部融资补充流动资金的矛盾,使得该募投项目的合理性亟待公司进一步解释,

业绩下滑,还遭比亚迪“砍单”

沛城科技是定位于锂电新能源行业的局部电路增值服务商,专业从事第三方电池电源控制系统(BMS、PCS等)自主研发、生产及销售,并提供以集成电路、分立器件为核心的元器件应用方案。

2022年-2024年(下称“报告期”),沛城科技分别实现营业收入8.5亿元、7.64亿元、7.33亿元,净利润分别为9243.4万元、11337.85万元、9344.49万元,营收持续下滑,特别是2024年,沛城科技的营收和净利润均下滑,分别同比下降了4.02%、20.8%。营收的持续萎缩与净利润的显著回落,尤其是2024年“双降”局面的出现,不禁引发市场对其成长性动能衰减的担忧。

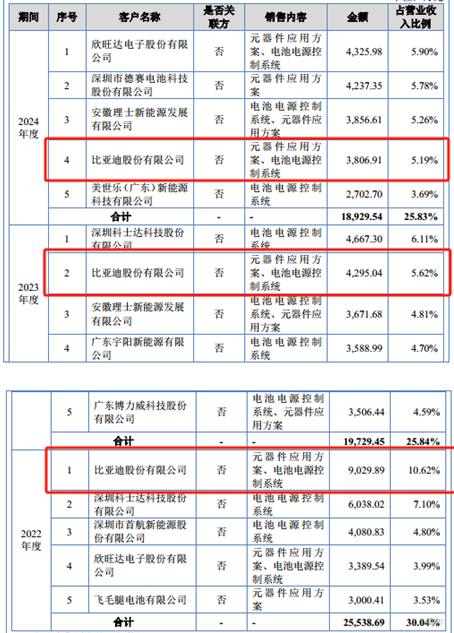

值得关注的是,沛城科技的业绩下滑似乎还伴随着来自重要客户比亚迪的订单收缩。报告期内,公司对比亚迪的销售收入持续走低,分别为9029.89万元、4295.04万元、3806.91万元,呈现逐年递减态势。与此同时,比亚迪在沛城科技客户名单中的排名也从2022年的第一大客户滑落至2024年的第三大客户。

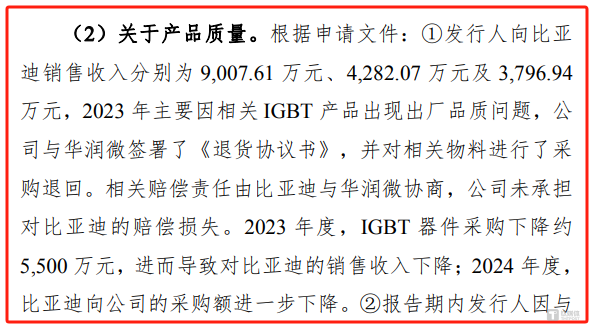

需要说明的是,沛城科技对比亚迪销售收入的持续下滑,实则与产品质量问题存在直接关联。在沛城科技的问询函中,北交所明确指出2023年主要因相关IGBT产品出现出厂品质问题,沛城科技与华润微签署了《退货协议书》,并对相关物料进行了采购退回,而相关赔偿责任由比亚迪与华润微协商,沛城科技未承担对比亚迪的赔偿损失。

但品质问题的影响已直接反映在合作数据中,2023年度,沛城科技IGBT器件采购下降约5500万元,进而导致对比亚迪的销售收入下降,而2024年度,比亚迪向沛城科技的采购额进一步下降。由此可见,产品质量问题成为比亚迪减少采购的关键诱因,且其影响具有持续性。

对此,北交所也要求沛城科技结合发行人与比亚迪的在手订单情况、期后销售情况等,说明报告期内的产品质量问题是否对发行人与比亚迪之间的合作持续性、发行人经营稳定性造成重大不利影响。

资金充裕、短期偿债能力强,还大举分红,却仍计划募资补流

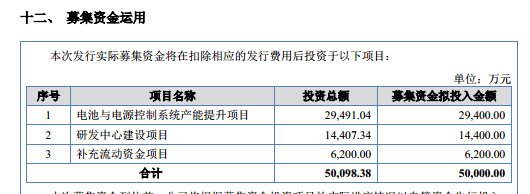

沛城科技北交所IPO欲募集5亿元,分别用于电池与电源控制系统产能提升项目、研发中心建设项目、补充流动资金项目,具体情况如下:

其中对于6200万元用于补充流动资金项目的合理性存在可探讨之处。报告期内,沛城科技的流动比率分别为1.55、2.85、2.69,速动比率分别为1.08、1.9、2.23,无论是流动比率还是速动比率,目前沛城科技均已远超1,而这也体现着沛城科技拥有较强的短期偿债能力。

从资产明细上看,截至2022年末、2023年末、2024年末,沛城科技的货币资金分别为6027.23万元、13191.98万元、23004.45万元,短期借款分别为7065.87万元、3002.44万元、0万元,这意味着,自2023年起,公司的货币资金规模已完全能够覆盖短期借款,到2024年更是实现了短期借款清零,充分反映出其现金储备状况良好,资金流动性与短期偿债能力均处于稳健水平。

现金流方面,报告期内沛城科技的经营活动现金流量净额呈现明显的波动改善态势,2022年为-3904.04万元,处于净流出状态,但2023年和2024年显著好转,分别达到14360.54万元、13751.92万元,连续两年实现超1.3亿元的净流入。尽管2022年存在短期经营性现金流压力,但后续两年的强劲表现充分体现出公司“自我造血”能力的增强,经营活动创造现金的能力已趋于稳定且较为强劲。

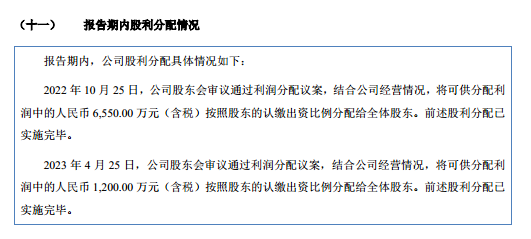

更加值得关注的是,2022年至2023年,公司现金分红合计达7750万元,这一金额已完全覆盖其计划通过北交所 IPO募资补充流动资金的6000万元。也就是说,若适当调整分红节奏,公司完全可通过内部资金满足补流需求,但现实是,一边是账面货币资金持续充裕、短期借款清零且“自我造血”能力强劲,另一边却在向股东大举分红后,仍计划通过外部融资补充流动资金,其合理性或许需要公司进一步解释。(本文首发于钛媒体 APP,作者|邓皓天)

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。