来源:财通社

“长江首城”宜宾,或将迎来一个新的港股IPO。

8月20日晚,总部位于四川宜宾的四川英发睿能科技股份有限公司(下称“英发睿能”)正式向港交所递交主板上市申请,拟登陆香港资本市场。中信建投(国际)融资有限公司与华泰金融控股(香港)有限公司担任整体协调人。

这家成立不足十年的企业,正在资本市场和光伏产业链的双重舞台上同时加速奔跑。

01 从农家子弟到光伏电池片巨头

英发睿能母公司是上海英发集团,其创始人张发玉,1963年9月出生于安徽天长一个普通农村家庭。

2024年12月4日,英发睿能董事长张发玉在宜宾出席中国光伏行业协会年度大会。(图源:英发睿能官网)

他的人生轨迹几经转折:从参军、退伍后回乡当司机,到1986年辞职办家庭作坊,靠加工高压帽、高压包、行输出等电视机专用配件赚得第一桶金。

1991年正值浦东开发开放,他抓住机遇,斥资350多万元在浦东机场附近购了20亩地,建起厂房,创办了上海浦东英发电子有限公司。

经过多年发展,英发集团现已成长为业务涵盖光伏电池、新能源电站、电子运营和产业运营的大型综合性企业,员工规模超过6000人,年产值约200亿元。

2016年,中国光伏产业处于高速发展期,张发玉再次敏锐出手,于当年6月在家乡天长创立安徽英发睿能科技股份有限公司,开始生产太阳能电池片,正式进入光伏电池领域。

2025年5月,英发睿能将总部搬迁至宜宾并更名为四川英发睿能科技股份有限公司,并将产业重心落在长江上游的这座西南城市。

目前,英发睿能已在四川宜宾、安徽天长、印尼和四川绵阳建立四大生产基地,其中宜宾为国内最大基地,印尼则是公司首个海外制造基地。

根据招股书,英发睿能计划将约六成募资净额投向印尼基地的扩建和升级,以扩大N型TOPCon电池片及P型PERC电池片的产能。

作为东南亚市场的重要节点,印尼有望成为公司海外扩张的前哨站。

02 行业黑马

光伏电池片制造商众多,要脱颖而出并不容易。英发睿能的崛起,正是踩准了行业节奏。

2021年,公司敏锐捕捉到P型PERC大尺寸电池片的市场机遇,是最早布局210mm大尺寸电池片产线的光伏电池片制造商之一。

2022年,当N型电池片风口开始出现,英发睿能再次迅速切入,加速发展N型TOPCon电池片技术和建设生产基地。

2024年,英发睿能与主要客户签署N型HPBC电池片战略合作协议,2025年5月首期6.0GW N型xBC电池片产线试生产。

弗若斯特沙利文数据显示,2025年8月,英发睿能已成为全球首个实现N型xBC电池片商业化的专业制造商。

招股书显示,截至2025年4月,公司产能均已转换为市场主流的182mm型号及以上大尺寸电池片,主要包括N型TOPCon电池片32.7GW年产能。

在产能和技术突破的支撑下,英发睿能的市场份额快速提升。弗若斯特沙利文数据显示,2024年公司在全球N型TOPCon电池片市场份额达到14.7%,位列全球第三。

InfoLink Consulting统计数据显示,2024年上半年,英发睿能首次冲入全球电池片出货Top5排行榜,和A股上市公司爱旭股份(600732.SH)并列第四。

而在这之前,英发睿一直是排行榜中others的一员。到了2025年上半年,英发睿能在光伏电池片出货量排行榜中一举跃升至全球第三的高位。

长城战略咨询编制的《GEI中国独角兽企业研究报告2025》显示,英发睿能估值已经高达11亿美元。

03 财务数据的波动与转型

财务表现上,英发睿能既经历过阵痛,也展示出恢复力。

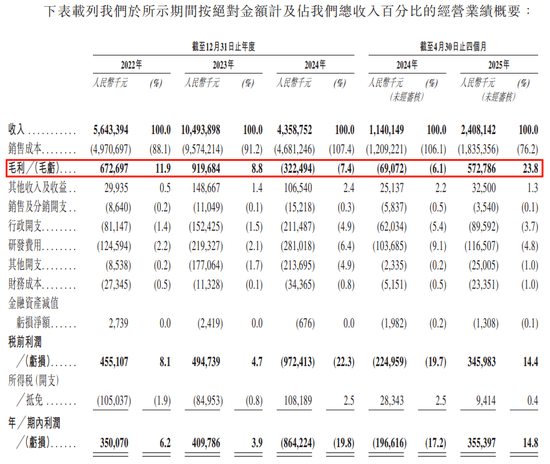

据招股书,2022年至2024年,公司营收分别为56.43亿元、104.94亿元和43.59亿元,2025年前四个月录得营收24.08亿元。

从2023年到2024年,公司营收大幅下滑58.5%,主要原因在于P型PERC电池片业务退出。

天长基地的P型PERC电池片生产线已于2024年9月关停,公司不再确认相关收入。

转型的代价反映在利润端。2023年公司毛利9.20亿元,毛利率8.8%;2024年则录得毛亏3.22亿元,毛利率转为-7.4%。

但随着N型TOPCon电池片业务放量,2025年前四个月公司录得毛利5.73亿元,毛利率已恢复至23.8%。

同时,公司业务结构也发生了显著变化:N型TOPCon电池片贡献营收占比从2022年的0%,2023年的7.1%,迅速上升到2024年的81.2%,再到今年前四个月的95.5%,成为绝对核心。

04 大客户战略与资本加持

光伏产业链集中度高,绑定头部客户至关重要。招股书披露,2022年至2024年,全球出货量排名前十的光伏组件供应商中,英发睿能覆盖的客户数分别为4家、9家和9家。隆基绿能、天合光能等龙头企业均在客户名单中。

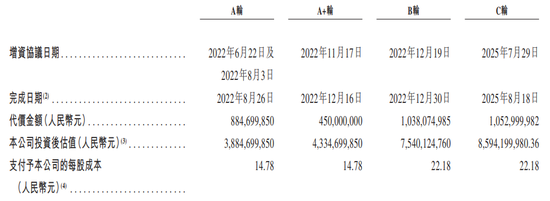

融资层面,自2022年6月以来,英发睿能已完成四轮融资,累计代价金额约为22.24亿元。

其投资者有宜宾高投、宜宾绿能、国家绿色基金、东合创投、建鑫投资、金雨茂物、朋英创投和千乘二期等机构。

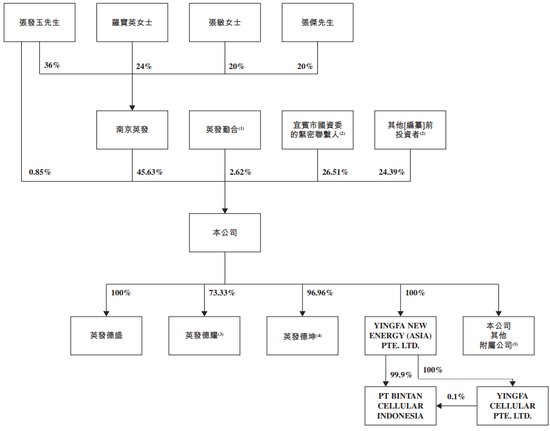

股权结构方面,张发玉家族合计控制英发睿能股东会约49.10%的投票权,宜宾国资相关企业合计持有26.51%的权益,国家绿色基金持股7.86%。

这种格局,使公司兼具民营企业的灵活性和国资背景的资源支撑。

需要说明的是,控股英发睿能的张发玉家族成员有四人,分别是:

张发玉,61岁,任英发睿能董事长兼执行董事;

张发玉之女张敏,36岁,任英发睿能执行董事兼总经理;

张发玉之子张杰,32岁,任执行董事兼副总经理;

张发玉之妻罗宝英,是张敏和张杰的母亲,未在英发睿能董事会及管理层任职。

另外,张敏配偶吴庆保,虽然不在英发睿能控股股东之列,但在该公司担任非执行董事。

05 “二代掌门人”张敏的接棒

英发睿能的快速崛起,还与公司“二代”张敏的执掌密切相关。

2025年3月31日,英发睿能总经理张敏接受封面新闻专访。(图源:英发睿能官网)

1988年9月出生于天长乡下的张敏,自述曾是留守儿童,父母带着弟弟到上海打拼,自己则跟着爷爷奶奶长大。

小学毕业,张敏才被父亲接到上海,因为怕跟不上大城市的教学进度,她还重读了五年级。

高二那年,17岁的张敏去了英国,开始完全脱离家庭独立生活,并在伦敦读完大学。

2010年7月,张敏获得英国伦敦城市大学(现称伦敦大学城市圣乔治学院)旗下卡斯商学院(现称贝叶斯商学院)银行及国际金融荣誉理学学士学位。

毕业回国后,她并没有马上回归家族企业,而是利用自己留学所学专业知识,到基金公司、券商工作。

随后她进入英发集团,负责财务和外贸。2018年,张发玉安排张敏挑起英发睿能的重任。

自2021年出任总经理以来,张敏主导了宜宾基地的建设和N型TOPCon电池片产能改造。

工作上,她以高效著称,几乎不留午休时间。她曾表示,希望能将英发睿打造为“光伏界的宁德时代”。

在业内,张敏屡获荣誉,包括“PVBL2024全球光伏行业年度人物”“AsiaSolar 2024亚洲光伏创新人物”等。

生活中,她与青梅竹马的吴庆保结婚,目前育有三个孩子,双胞胎儿子七岁多,女儿五岁多。

尽管生了三个娃,张敏身材管理依然很好。她认为,要是连自己都管不好,怎么能管好企业?

06 总结

从全球市场来看,光伏电池片正处在高速扩张期,N型TOPCon已迅速取代P型,成为主流技术路线,并将在未来五年持续放量。

无论是全球还是中国市场,N型TOPCon电池片的规模都在稳步攀升。

对于成立不足十年的英发睿能而言,登陆港股不仅是资本运作的一次关键跃升,更是其在技术迭代与市场竞争中抢占先机的筹码。

而从默默无闻到全球前三,英发睿能的行业黑马气质已经充分展示。

未来能否在行业洗牌中稳住位置、兑现“光伏界宁德时代”的愿景,还需要时间和市场来验证。

责任编辑:杨红卜