近期,广东天域半导体股份有限公司(下称“天域半导体”)提交了招股说明书,拟港股IPO上市。

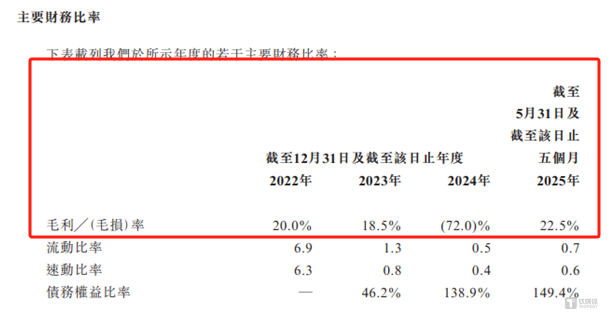

笔者注意到,报告期内,天域半导体的业绩呈现剧烈波动,尤其2024年出现“断崖式”转折,营收同比下滑 55.59%,净利润更是从盈利转为巨额亏损,业绩走势急转直下。这一骤变不仅让本就未摆脱亏损的经营状况再度陷入更深的困境,更让这家已成立16年的企业,其何时能实现持续性经营盈利的前景愈发扑朔迷离。特别值得警惕的是,2024年公司毛利率出现“黑天鹅”式暴跌,骤降至-72%,这种罕见的负值且幅度惊人的波动,已远超正常经营波动的范畴,背后必然存在关键变量的剧烈冲击,而这些亟待公司进一步解释。

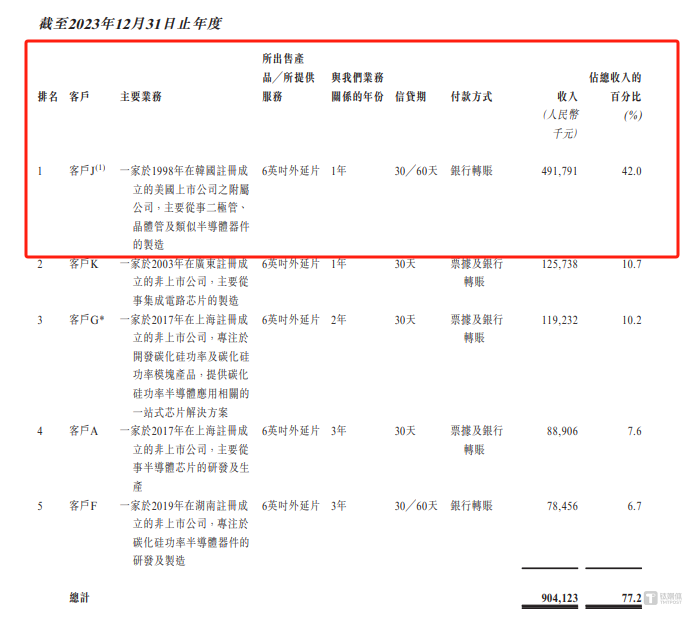

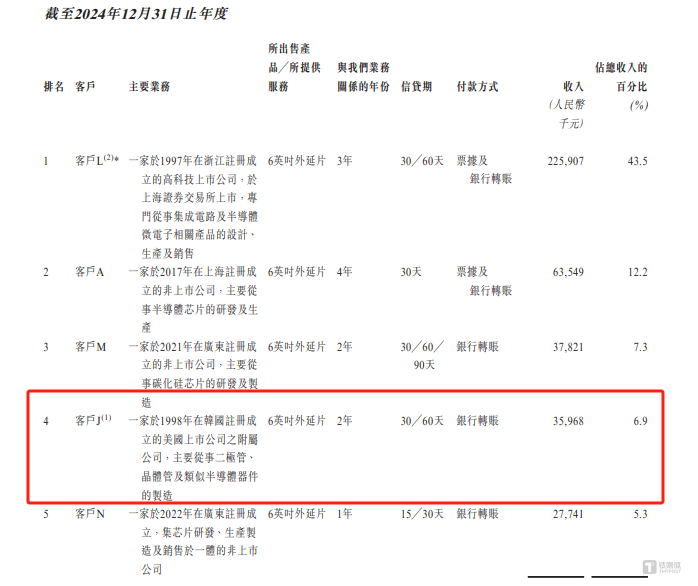

在客户结构上,天域半导体呈现出显著的客户集中特征,报告期内,前五大客户贡献的收入占比常年维持在60% 以上。而在前五大客户名单中,天域半导体也存在明显的客户依赖波动问题,尤以客户J的合作轨迹最为突出。具体来看,2022年客户J尚未进入公司前五大客户名单;2023年,其与天域半导体的合作突然爆发,当年贡献销售收入4.92亿元,占当期营收的42%,一跃成为公司第一大客户;但这一合作未能持续,2024年,客户J的采购额骤降至3596.8万元,2025年1-5月更是直接从公司前五大客户名单中消失。从“未出现”到“占比42%”再到“退出名单”,客户J在短短三年内完成了与天域半导体合作的“过山车”式骤变,变化之剧烈令人瞩目。

业绩大变脸,毛利率一度为-72%

天域半导体是中国最早专注于技术开发的专业碳化硅外延片供货商之一,主要专注于研发、量产及销售自主研发的碳化硅外延片。

2022年-2024年和2025年1-5月(下称“报告期”),天域半导体分别实现营业收入4.37亿元、11.71亿元、5.2亿元、2.57亿元,年内溢利分别为281.4万元、9588.2万元、-50025.2万元、951.5万元,公司的业绩呈现剧烈波动,尤其2024年出现“断崖式”转折,营收同比下滑55.59%,净利润更是从盈利转为巨额亏损,业绩走势急转直下。

值得注意的是,天域半导体于2022年完成股改,而截至当年初,公司累计亏损已达3.7亿元。这意味着,自2009年成立后的11年间,天域半导体不仅未能在经营中实现盈利,反而累计亏损3.7亿元,长期处于“入不敷出”的状态。此外,从报告期业绩走势来看,2022年至2023年,公司利润曾显现改善迹象,似乎朝着向好方向发展。但2024年的业绩却遭遇“断崖式”下滑,当年巨额亏损超5亿元,这一亏损额不仅让报告期内公司累计净利润降至约-4亿元,更让本就未摆脱亏损的经营状况陷入更深的困境。对于这家已成立16年的企业而言,何时能真正实现持续性的经营盈利,仍充满不确定性。

笔者注意到,比持续亏损更令人警惕的是天域半导体异常波动的毛利率。报告期内,天域半导体的毛利率分别为20%、18.5%、-72%、22.5%,其中2024年毛利率骤降至-72%,这意味着公司在该年度处于“亏本销售”的极端状态,并且以毛利率计算,该年公司每实现100元销售收入,就会产生72元的成本倒挂,直接加剧了当年的巨额亏损。如此罕见的毛利率暴跌,不禁让人追问,2024年究竟发生了什么,导致公司盈利能力出现颠覆性逆转?是核心产品市场价格大幅跳水,还是原材料、生产成本急剧飙升?或是产能利用率骤降引发单位固定成本激增?

大客户“消失”

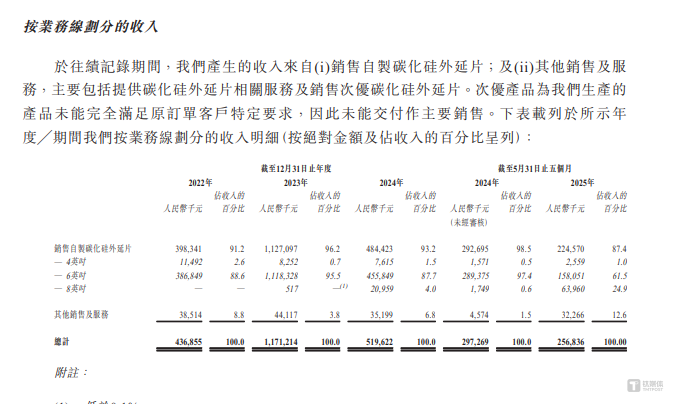

从天域半导体的产品结构来看,公司主要聚焦于4英寸、6英寸、8英寸碳化硅外延片,其中6英寸碳化硅外延片是绝对核心的收入来源。报告期内,该产品的销售收入分别为3.87亿元、11.18亿元、4.56亿元、1.58亿元,占当期营业收入的比例依次为88.6%、95.5%、87.7%、61.5%,常年维持在60%以上,最高时接近96%,凸显出公司对单一规格产品的高度依赖。

值得注意的是,这些产品的销售高度集中于少数客户。报告期内,天域半导体对前五大客户的销售收入分别为 2.69亿元、9.04亿元、3.91亿元、1.59亿元,占当期营业收入的比例达61.5%、77.2%、75.2%、61.8%,意味着公司每年至少60%的收入来自前五大客户,客户集中度显著偏高。

对此,天域半导体表示,倘公司向一个或多个主要客户的销售额减少或流失,亦会损害公司的业务、财务状况及经营业绩。另外,若公司的主要客户的经营、财务业绩或财务状况若有任何重大不利变动,可能影响其向我们的采购金额,因此可能会对彼等与公司的业务产生重大不利影响,进而可能进一步影响我们的业务营运及盈利能力。

需要进一步指出的是,天域半导体前五大客户中存在明显的客户依赖波动问题,尤以客户J的合作轨迹最为突出。具体来看,2022年客户J尚未进入公司前五大客户名单;2023年,其与天域半导体的合作突然爆发,当年贡献销售收入4.92亿元,占当期营收的42%,一跃成为公司第一大客户;但这一合作未能持续,2024年,客户J的采购额骤降至3596.8万元,2025年1-5月更是直接从公司前五大客户名单中消失。从“突然崛起”到“快速退潮”,客户J在短短三年内完成了与天域半导体合作的“过山车”式波动。

值得关注的是,客户J为1998年在韩国注册的企业,受其影响,2023年天域半导体在韩国地区的销售收入占比高达45.7%,形成了“国内+韩国”的双区域销售格局。而随着客户J的“消失”,公司在韩国市场的收入渠道近乎断裂,海外业务拓展节奏被严重打乱。

这种异常变化难免引发多重疑问:客户J的采购量骤降乃至合作终止,究竟是其自身经营出现问题,还是天域半导体的产品竞争力下降导致被“砍单”?更关键的是,作为曾支撑公司42%营收和近半海外收入的核心客户,其突然退出是否会对天域半导体的持续成长性造成冲击?(本文首发于钛媒体 APP,作者|邓皓天)