继金蝶国际(00268.HK)、有赞(08083.HK)等SaaS企业披露中期报后,于8月20日晚间,微盟集团(02013.HK)和汇量科技(01860.HK)也公布了市场期待已久的中期成绩单。

和金蝶国际等企业情况相似,微盟集团与汇量科技今年上半年的造血能力显著提升,但资本市场却纷纷用脚投票。截至发稿,两家公司股价分别下挫8.33%和16.54%,状况相当惨烈。

为何业绩向上,股价却向下?

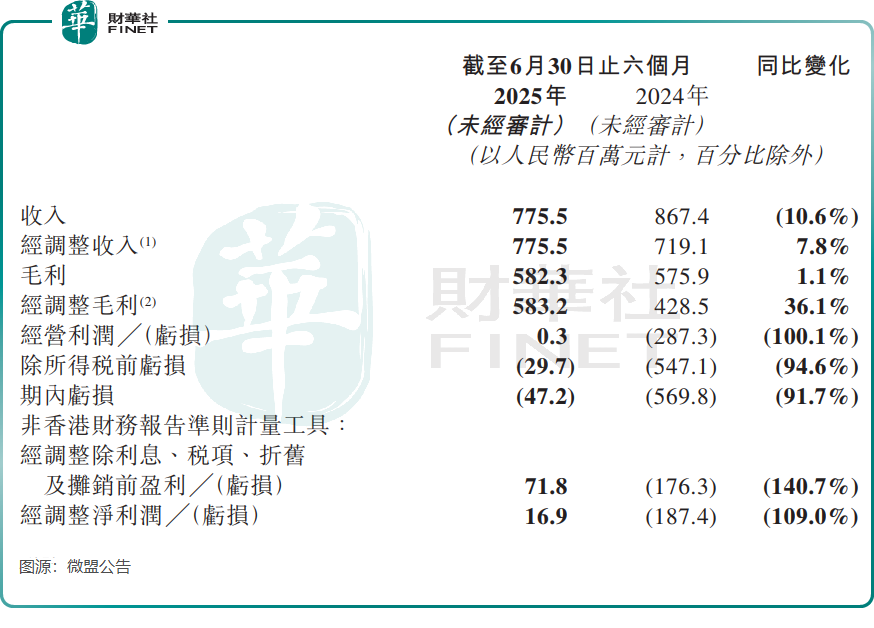

微盟集团上半年盈利能力亮眼,公司经调整EBITDA与经调整净利润分别同比大幅改善140.7%与109.0%,至7180万元(单位人民币,下同)和1690万元,其中经调整净利润是自2021年以来的首次扭亏。

提供SaaS广告服务的汇量科技,今年上半年利润迅速增长,公司预计录得净溢利介于3000万美元至3800万美元,而上年同期则为734万美元。

在利润改善或增长的背景下,微盟集团和汇量科技的股价却出现下挫,背后原因可能是两家公司收入端表现不佳,且市场对企业盈利的可持续性存在担忧。

根据微盟的业绩报告,上半年微盟收入同比下滑10.6%至7.76亿元,毛利同比仅增长1.1%至5.82亿元。收入下滑主要是由于商家解决方案业务降低了全年返点比例,以及订阅解决方案业务削减了低质量订阅业务。

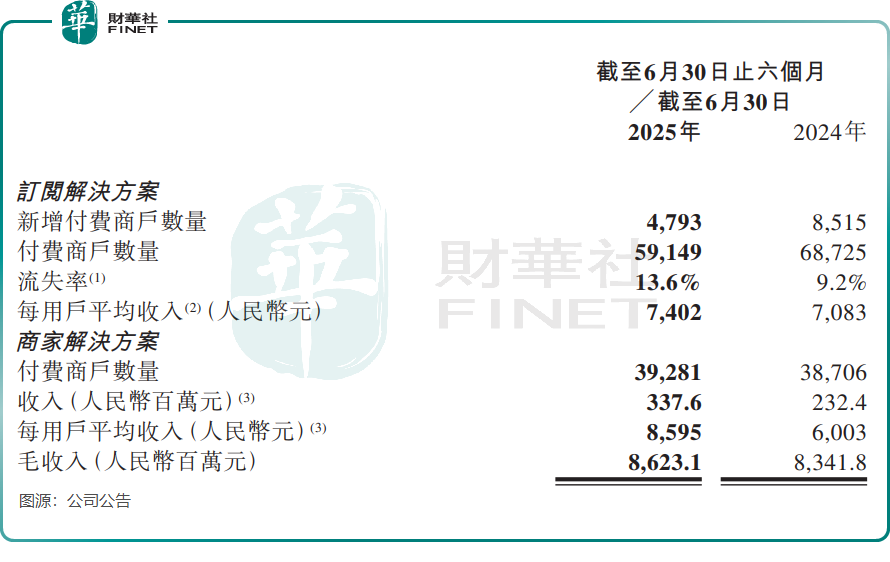

报告期内,微盟的商家解决方案业务和订阅解决方案业务收入均出现双位数同比下滑。餐饮和零售领域竞争激烈,客户流失问题严峻,上半年微盟订阅解决方案业务的运营数据表现不佳,流失率从上年同期的9.2%上升至今年上半年的13.6%。

汇量科技方面,公司仅在盈喜公告中披露了利润数据,却未公布收入情况。不过公司表示,核心业务程序化广告平台Mintegral所处行业发展迅速,而公司在该行业技术领先,带动收入持续增长。

在收入增长乏力的情况下,微盟集团不忘给投资者“打气”。公司管理层在业绩发布会上表示,预计公司下半年订阅收入同比将实现正增长,且降本增效计划全年可节省1.38亿元成本,超出原预测目标。

微盟集团管理层还表示,公司上半年整体的毛收入基本稳定,推动了整体利润增长约1.7亿元,预计全年利润在此基础上提升至1.9亿元。

此外,今日股价大跌或与市场情绪的阶段性转化密切相关,具体可从两方面分析:

一方面,港股近几个交易日已进入回调,市场整体风险偏好下降,投资者情绪本就较为敏感,对利空信号的反应更为直接;另一方面,在本次业绩发布前,微盟集团、汇量科技、有赞等 SaaS概念股已迎来一波显著上涨,积累了可观的获利盘。其中,汇量科技近20个交易日累计涨幅达46%,微盟集团累计涨幅达17%。在此背景下,不排除部分资金借业绩发布节点选择落袋为安,通过获利了结兑现收益,进而对股价形成短期压制。

AI时代下的战略收缩,业绩增长点?

AI的快速发展,对微盟集团和汇量科技这类SaaS企业而言,机遇与挑战并存。它既带来了产品创新、效率提升和商业模式演进的可能,也伴随着竞争加剧、技术门槛与成本压力提高以及伦理与合规等方面的风险。

两家公司对AI的态度都偏向于“拥抱”,相继投入资金开发各自的AI产品,以探索创新的商业模式。

微盟集团表示,公司不断打磨和叠代AI产品,帮助商家实现从店铺搭建、运营管理到营销投放的全流程智能化,分别推出WAISaaS、WAIPro、WIME等AI产品矩阵,帮助商家智能提效。

微盟集团还首次披露了其AI产品的收入情况,2025年上半年AI产品收入约为0.34亿元,助力订阅解决方案收入环比企稳回升。

汇量科技早在2015年就开始孵化由AI驱动的程序化交互式广告平台Mintegral,如今该平台已实现广告推荐的个性化和智能化。

不可否认,AI技术对于微盟集团等SaaS企业而言,在提升运营效率和用户体验等方面具有重要意义。但对于这类中小规模的SaaS企业来说,技术门槛的提高和成本的增加使其面临更大的经营压力。

近期,微盟集团和汇量科技都已开启了“战略收缩”。

宏观经济环境下企业IT预算收紧,部分中小客户需求不稳定,微盟集团因此将重点聚焦在高价值品牌客户。报告期内,微盟集团主动调整了客户结构,不再服务部分低毛利、高垫款或长账期的客户。

更早前的2023年5月,微盟集团出售了智慧餐饮业务,并降低微商城业务和其他小微业务的投入。

今年2月,汇量科技发布公告称,正就出售Mintegral及营销技术服务与潜在买方进行协商。

Mintegral是汇量科技的核心业务,也是全球头部第三方程序化广告交易平台之一,同时还是公司主要的收入和利润来源。尽管出售该业务可能是为了应对美国相关法规的监管,但投资者担心这会影响公司未来的盈利能力和业务稳定性,进而导致对公司前景的信心下降。

这两家公司的“战略收缩”可以理解为“甩包袱”,即把有限的资源和精力更集中地投入到更具竞争优势、盈利前景更清晰的核心业务上,其最终目的都是为了在AI时代轻装上阵,更好地寻求新的增长曲线。

高盛近日在研报中认为,AI原生公司在定价和产品功能上颠覆现有SaaS领导者的难度很大。SaaS现有企业缺乏全面的AI功能,AI原生企业通常只解决更广泛企业问题的一小部分。

该行认为,未来的软件市场领导者,将由两类公司共同构成:持续创新的当今巨头,以及成功构建差异化AI原生软件的新兴公司。