来源:申万宏源宏观

文 | 赵伟、贾东旭、侯倩楠、耿佩璇 联系人 | 侯倩楠

摘要

人口结构快速变化下,社保制度的完善及改革可能是“十五五”期间重点推进领域之一。当前,我国社保体系现状如何,面临哪些压力?海外社保制度有何经验? 本文系统分析,供参考。

一、我国社保改革的历史沿革?我国社保体系正从“广覆盖”迈向高质量发展与全国统筹阶段

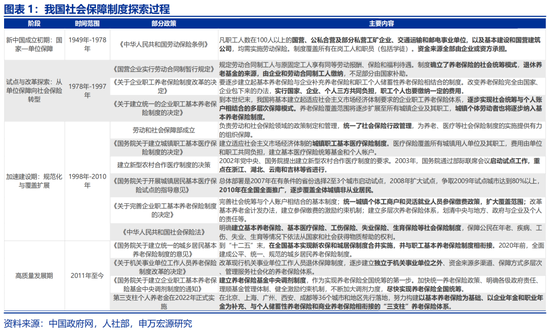

我国社会保障制度随经济社会发展需求历经多阶段演进。1951年《中华人民共和国劳动保险条例》初步建立城镇职工社保制度;1986年养老保险探索企业与个人共缴的社会统筹,1991年明确国家、企业、个人三方共担机制,标志从“企业保险”向“社会保险”转型。1998 年起社保体系加速建设,劳动和社会保障部成立实现行政统一。2010年《社会保险法》推动社保制度进入法治化阶段。

眼下,我国社会保障体系正从“广覆盖”迈向高质量发展与全国统筹阶段。2014 年,我国整合新农保与城镇居民养老保险,建立统一的城乡居民基本养老保险制度,逐步打破城乡社保二元分割;2018年,通过建立企业职工基本养老保险基金中央调剂制度。2022 年第三支柱个人养老金正式实施,形成“基本养老保险+企业年金和职业年金+个人养老金”的多层次体系格局。

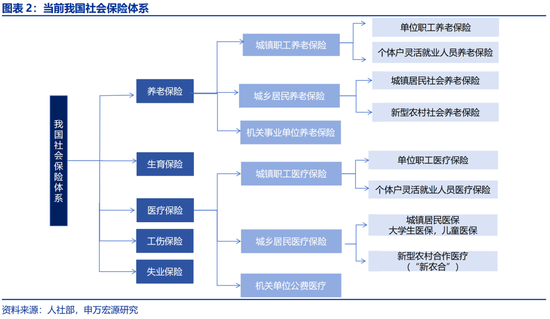

截至 2023 年底,我国建成世界最大社会保障体系。2023年,基本养老保险参保达10.6亿人 ,覆盖城镇企业职工、机关事业单位人员及城乡居民;基本医疗保险参保 13.3亿人 ,涵盖职工医保与居民医保;失业保险2.4亿人,工伤保险3 亿人,生育保险2.5亿人。在缴纳机制上,职工基本养老保险、职工基本医疗保险和失业保险,由用人单位(加总约28%左右)和职工(约10%左右)按规定比例共同缴纳。

二、当前社保体系面临的压力?社保体系的可持续性与公平性问题或将成为后续改革完善的重点

我国社保基本实现全覆盖的背景下,社保体系的可持续性与公平性问题或将成为后续改革完善的重点。一方面,“老龄化”加速叠加“少子化” 趋势,或导致社保基金“缴费人群相对减少、领取人群持续增加”,产生代际负担失衡风险;另一方面,社保制度转型过程中出现的不同险种保障力度不一,区域间经济发展水平差异使得各地社保基金结余分布不均等公平问题亦需关注。

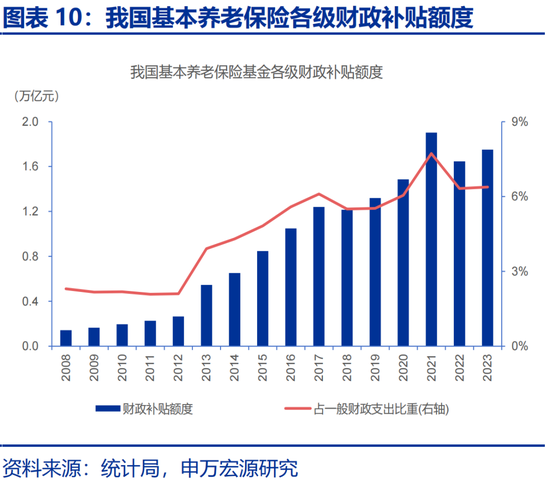

我国养老保险领域面临基金收支压力与城乡差异较大等。2013年起,我国基本养老保险基金征缴收入便低于支出,缺口靠一般财政补贴填补。2023年各级财政补贴达1.75万亿元,占当年一般财政支出6.4%;据社科院测算,2028年职工基本养老保险基金当期结余或首现负数。同时,即便财政大力支持,城乡养老待遇差距仍明显,2023年城镇职工基本养老保险人均年领取4.5万元,城乡居民养老保险仅2671元。

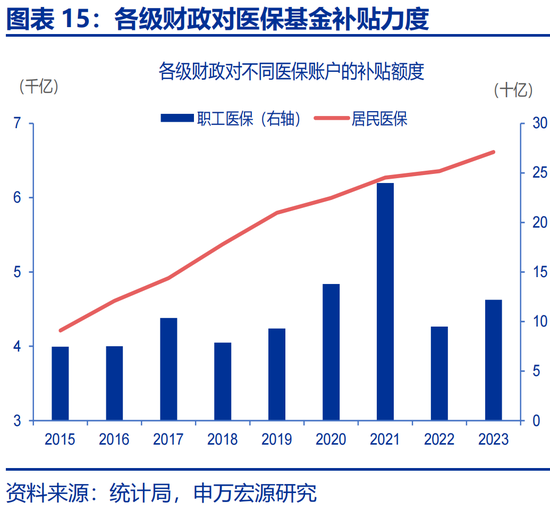

财政资金是医保基金平稳运行的重要支柱,且支持力度持续强化。2015年起,一般公共预算对基本医保补贴逐年递增,2023 年达6735亿元,占当年一般财政支出2.5%。但2016年起医保基金“支出大于征缴收入”常态化且差值扩大,或对财政补贴与基金管理提出更高要求。同时,医保财政补贴结构性特征显著,居民医保是核心支持方向。2023年居民医保补贴6610亿元,职工医保仅12.1亿元。

三、如何缓解社保可持续性压力?缴纳领取制度改革、基金保值增值机制完善或能一定程度缓解压力

延迟退休是当前应对我国人口老龄化与社保压力的关键举措,或能一定程度缓解社保压力。目前我国法定退休年龄低于多数发达国家,2022年OECD国家男性、女性正常退休年龄分别为64.4岁、63.6岁,我国则为60岁、55岁。在此背景下,延迟退休可短期延长缴费年限、提升养老金可持续性。中国人民大学研究显示,若将退休年龄推迟4.8年,在养老金替代率不变的前提下,养老保险缴费率可从20%降至16%。

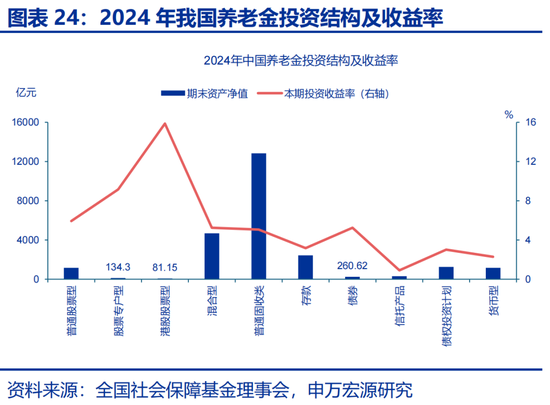

缓解社保收支压力,财政补贴加码外,保值增值亦是重点。参考世界前七大养老金市场经验,其核心配置为股票(45%)和债券(33%),辅以其他资产(20%)及少量现金(3%),各国偏好不同,美澳重股票、日荷重债券。我国养老金则“固收为主、权益为辅”;2024 年固定收益类资产2.2万亿元、占比89.5%;虽港股类收益达15.9%,但权益类占比仍然较低,未来或提升权益占比、优化配置上有较大空间。

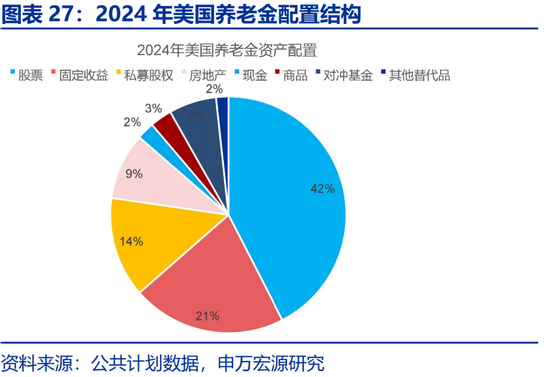

海外养老金经验表明,结构多元化、投资市场化的配置机制,既能助力养老基金保值增值,也利于股票市场长牛。以美国为例,其养老金账户中IRAs与DC计划合计占比近六成,凸显个人积累型账户重要性,其中401(k)计划(DC型)的持续资金投入形成股市长期需求。且多数401(k)参与者将资金交由富达、先锋等专业机构投资,提升了美股资金稳定性,推动其长期走牛。

风险提示

政策变化超预期,经济变化超预期。

报告正文

1. 社保改革,新的“破局点”?

1.1 我国社保改革的历史沿革?

我国社会保障制度历经多阶段演进,紧密贴合不同时期经济社会发展需求。从新中国成立初期依托计划经济起步,到改革开放后探索转型,再到后续加速建设、法治化推进,进一步高质量发展与全国统筹。

新中国成立初期,我国社会保障制度的建设紧密依托计划经济体制,以国家主导、企业执行为基本模式。1951年颁布的《中华人民共和国劳动保险条例》标志着我国城镇职工养老、医疗、工伤等社会保障制度的初步建立。在这一时期,社会保障主要覆盖城镇职工,个人无需缴费,所有福利由国家和单位承担,农村地区则主要依靠家庭养老和集体互助。

改革开放后,我国开始进行社会保障制度的改革探索。1986年,国务院发布《国营企业实行劳动合同制暂行规定》,提出国家对劳动合同制工人的退休养老保险实行社会统筹,所需资金来源于企业和劳动合同制工人共同缴纳的费用。1991年,中国国务院发布《关于企业职工养老保险制度改革的决定》,明确提出养老保险实行国家、企业、个人三方共同负担,职工个人也要缴纳一定的费用,标志着制度理念从“企业保险”向“社会保险”转型。

进入1998年,社会保障体系建设进入加速期,制度覆盖范围和规范化水平明显提升。1998年,劳动和社会保障部成立,实现社会保险行政管理统一,为养老和医疗保险制度实施提供组织保障。2010年《中华人民共和国社会保险法》颁布,为养老、医疗、失业、工伤、生育等险种提供法治保障,标志我国社会保障体系进入规范化、法治化阶段。

眼下,我国社会保障体系正从“广覆盖”迈向“高质量发展”和全国统筹。2014年,新农保与城镇居民养老保险整合,建立统一城乡居民基本养老保险制度,医疗保险随后实现并轨,逐步消除城乡二元分割。2018年,通过建立企业职工基本养老保险基金中央调剂制度,实现全国统一调度,推动养老基金跨地区合理分配和共享,逐步解决地区发展不平衡的问题。此外,多层次养老保障体系不断完善,第三支柱个人养老金在2022年正式实施,形成基本养老保险、企业年金和职业年金、个人养老金的体系格局。

截至 2023 年底,我国建成世界最大社会保障体系。基本养老保险参保达 10.7 亿人 ,覆盖城镇企业职工、机关事业单位人员及城乡居民;基本医疗保险参保 13.3 亿人 ,涵盖职工医保与居民医保;失业保险 2.4 亿人,工伤保险 3 亿人,生育保险 2.5 亿人。在缴纳机制上,职工基本养老保险、职工基本医疗保险和失业保险,由用人单位和职工按规定比例共同缴纳。

1.2 当前社保体系面临的压力?

我国社保基本实现全覆盖的背景下,社保体系的可持续性与公平性问题或将成为后续改革完善的重点。一方面,“老龄化”加速叠加“少子化” 趋势,或导致社保基金“缴费人群相对减少、领取人群持续增加”,产生代际负担失衡风险;另一方面,社保制度转型过程中出现的不同险种保障力度不一,区域间经济发展水平差异使得各地社保基金结余分布不均等公平问题亦需关注。

社保基金以养老保险和医疗保险为核心,2023年二者收入合计占比超 97%。2023 年全国社保基金收入中,养老保险与医疗保险收入分别为7.7万亿元、3.3万亿元,分别占比68%和30%。养老保险收入主要来自企业、职工缴费及财政补贴,职工基本养老保险和机关事业单位基本养老保险收入规模较大,2023年分别为5.3万亿元、1.7万亿元,城乡居民养老保险收入仅0.6万亿元;医疗保险占比 30%,随全民医保深化,职工与居民医保缴费规模扩大,2023年分别达2.3万亿元、1.1万亿元。失业保险、工伤保险、生育保险等因覆盖范围、定位不同,2023年收入合计占比约3%。

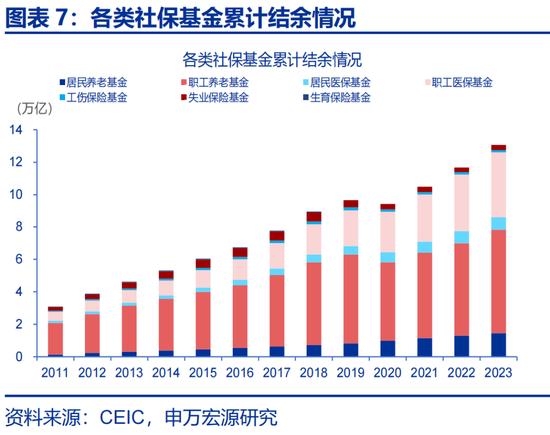

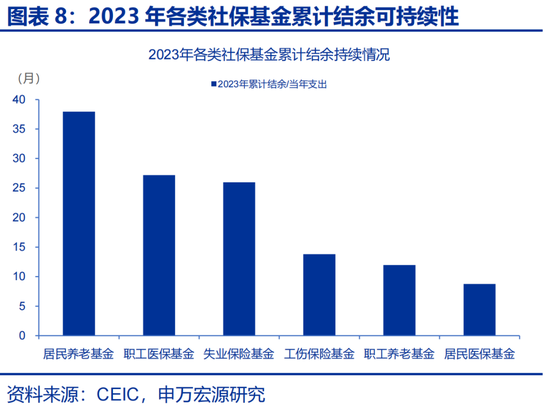

从分项累计结余看,职工养老基金、居民医保基金持续月数处于相对较低水平。2023 年全国社保基金累计结余达 13 万亿元;其中,职工养老保险累计结余6.4万亿元、占比约48.7%;职工医保累计结余4万亿元、占比约30.8%。从累计结余资金的可持续性维度衡量(不考虑当年收入,仅用当年结余/当年支出),2023 年居民养老保险累计结余可持续时间最长,近 38 个月,职工医保次之,约27 个月;职工养老基金、居民医保基金持续月数处于相对较低水平,分别为12个月、9个月。

养老保险方面,2013年以来,我国基本养老保险基金征缴收入不及支出,缺口由一般财政支持补贴。近年来,我国一般财政持续加大对基本养老保险的支持力度,2023年我国基本养老保险基金各级财政补贴规模达1.75万亿元、占当年一般财政支出的6.4%。而根据社科院的测算,到2028年,我国城镇企业职工基本养老保险基金当期结余可能会首次出现负数,到2035年有耗尽累计结余的可能性。

且虽有财政较大力度支持,城镇职工基本养老保险与城乡居民基本养老保险待遇水平差异仍旧较大。2023年,城镇职工基本养老保险人均领取额为4.5万,人均每月均领域为3700多元;与之相比,城乡居民养老保险领取额仅2671元,人均每月领取额仅222多元。

财政资金亦是医保基金平稳运行的重要支柱,且近年支持力度呈持续强化态势。2015 年以来,我国一般公共预算对基本医疗保险的补贴规模逐年递增,2023 年各级财政补贴达 6735 亿元,占当年一般财政支出比重升至 2.5%。而2016年起,医保基金出现“支出大于征缴收入”的常态化缺口,且缺口规模随医疗需求释放呈扩大趋势。这或对后续财政支出结构优化与医保基金管理优化提出更高要求。

我国医保财政补贴呈现鲜明结构性特征,居民医保是财政支持核心方向。2015 年起,居民医保财政补贴增速稳定在 1% 左右。2023 年,一般财政对基本医保补贴规模达 6730 亿元,其中居民医保补贴6610亿元,占比98.19%;职工医保补贴12.1亿元,占比仅1.81%。这既契合居民医保“个人缴费能力弱、需财政托底” 的属性,也体现财政对全民医保与城乡医疗保障差距缩小的支撑作用,同时职工医保财政补贴占比偏低对其可持续性的潜在影响或也值得关注。

1.3 如何缓解社保可持续性压力?

延迟退休或是当前应对人口老龄化与社保压力的关键举措。延迟退休改革落地或一定程度上缓解我国社保压力。当前,我国的法定退休年龄仍低于多数发达国家。经合组织38个成员国中,2022年退休的男性平均退休年龄为64.4岁,女性为63.6岁,而我国男性为60 岁,女性为55岁 。在此背景下,延迟退休或是短期缓解养社保压力、延长缴费年限、提高养老金可持续性的有效手段。根据中国人民大学的研究,将退休年龄推迟4.8年,可在养老金替代率保持不变的前提下,将养老保险缴费率从20%降至16%。1

1 http://xuebao.ruc.edu.cn/attached/file/20210903/20210903140528_864.pdf

同时,缓解社保收支压力,保值增值亦是重点。世界前七大养老金市场的资产配置显示,股票(45%)和债券(33%)是其核心投资,辅以20%的其他资产和少量现金(3%)。这或意味着世界七大养老金资金被充分利用于投资以获取收益。具体来看,美国和澳大利亚养老金偏好股票,配置比例分别高达50%和52%;日本和荷兰养老金债券配置分别占55%和47%,股票占比均为27%;而加拿大则非常独特,其高达46%的资产被配置到股票和债券以外的其他资产。

相比世界前七大养老金配置结构,我国养老金投资结构总体呈现“固收为主、权益为辅”的特点。2021-2024年,我国养老金资产配置固收规模持续扩张;普通固定收益类从7376.8亿元增长至12832.5亿元;普通股票型、港股股票型等权益类资产在2022年后占比有所下降,2024年略有回升。2024年,我国养老金投资固定收益类资产总计2.2万亿元,占比89.5%,当期收益率为4.7%。相比之下,尽管港股类产品短期收益表现亮眼、达15.9%,但配置占比仍偏低。整体来看,我国养老金投资更注重安全性和稳定性,在提升权益投资占比、优化多元配置结构方面或仍有较大提升空间。

海外养老金经验显示,结构多元化、投资市场化的配置机制不仅有助于养老基金增值保值,亦有助于其股票市场长牛发展。美国养老金账户中,个人退休账户(IRAs)与缴费确定型(DC)计划合计占比近六成,体现出个人积累型账户的重要性。其中,401(k)即是一种实行个人账户积累制的缴费确定型(DC)计划。其持续的资金投入形成了对股票市场的长期需求,且绝大多数401(k)参与者不是直接购买个股,而是交由像富达(Fidelity)、先锋(Vanguard)等专业的资产管理公司进行投资,整体上提升了美国股市的资金稳定性,推动其长牛发展。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。

申万宏观相关报告合集

深度报告合集

“十五五”启幕,蓝图绘新篇——7月中央政治局会议学习理解(申万宏观·赵伟团队)热点思考|“十五五”前瞻:迈向2035的关键“五年”——“十五五”系列专题一(申万宏观 · 赵伟团队)

责任编辑:杨红卜