炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

核心观点:IPO辅导前一年,节卡股份改变核心产品的收入确认政策,这对公司申报A股科创板IPO较为重要,因为其让一部分收入能够更早一些入账,但节卡股份也没有公布变更收入方法令2021年、2022年等关键年份“提前”增加的具体数额。绿的谐波等客户的数据矛盾及与其他机器人整机厂商的“验收”模式,给节卡股份是否存在提前确认收入带来了质疑,并且公司2021年、2022年收入大幅增加但收现比却降低,自由现金流常年为负。

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,节卡机器人股份有限公司(下称“节卡股份”)因尚有相关事项需要进一步核查,上会前夕被交易所取消审核。节卡股份成为2025年首家IPO上会前被取消审议的企业,国泰海通今年以来IPO保荐项目100%的过会率也被打破。

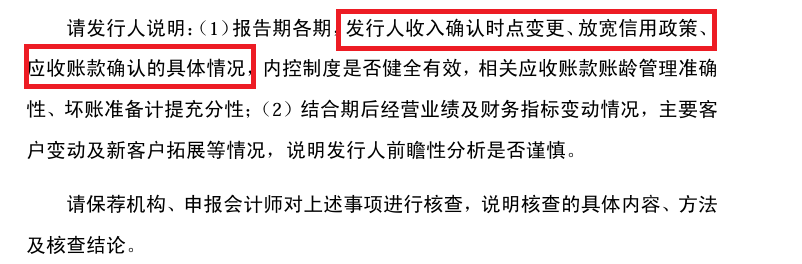

在发布上会审核公告之前,节卡股份被上交所说明收入确认时点变更、放宽信用政策、应收账款确认等具体情况。部分投资者认为,节卡股份存在变更会计政策提前确认收入的可能。通过挖掘藏在隐秘角落的碎片信息及其他公开信息可知,节卡股份IPO申报前夕改变收入确认方法存在一些疑点。

来源:申报材料

来源:申报材料此外,节卡股份科创属性也存在颇多疑问,交易所两轮问询中都对公司核心技术独立性(与上海交大渊源颇深)、先进性发出问询。并且公司实控人的一致行动人上海交睿,是由多位上海交大教授全资持股的持股平台,持有节卡股份10.53%的股份(第三大股东),双方存在很多利益绑定。报告期内,公司的销售费用率始终高于研发费用率,是靠营销驱动还是靠研发驱动值得思考。

IPO辅导前改变收入确认方法 是否提前确认收入待考

招股书显示,节卡股份主要从事协作机器人整机产品的研发、生产、销售,并从事包括集成设备及自动化产线在内的机器人系统集成业务。公司的协作机器人整机产品分为 Zu 系列、Pro 系列、C 系列等多种标准化产品;集成设备主要包括协作机器人工作站与复合机器人;自动化产线业务是指公司根据特定领域客户的个性化需求,利用技术将机器人、设备单元、工装工件、软件系统等进行集成,形成特定功能的自动化设备组合或自动化生产线。

2014年7月,节卡股份成立,2022年11月改制为股份公司。2022年12月,节卡股份与国泰君安签署上市辅导协议,启动IPO进程。

在启动IPO辅导前一年,节卡股份变更了核心产品协作机器人的收入确认方法。在2021年6月之前,客户在确认完毕后依据合同模板需要针对数量、型号、外观出具验收单据,公司收到相应验收单据后确认收入。

2021年6月,节卡股份与客户协商一致陆续将标准合同的验收条款变更为签收条款,由客户依据变更后的合同模板,对数量、型号、外观等进行签收确认。

节卡股份表示,前述变更对报告期内收入确认的影响较小,但没有具体披露2021年度、2022年度能够“更快”确认的收入以及对应的利润。

从申报资料给出的数据看,2021年,节卡股份当年由验收确认方式转签收的金额为3960.31万元(47个老客户),占当年内销整机收入的31.28%。

来源:申报材料

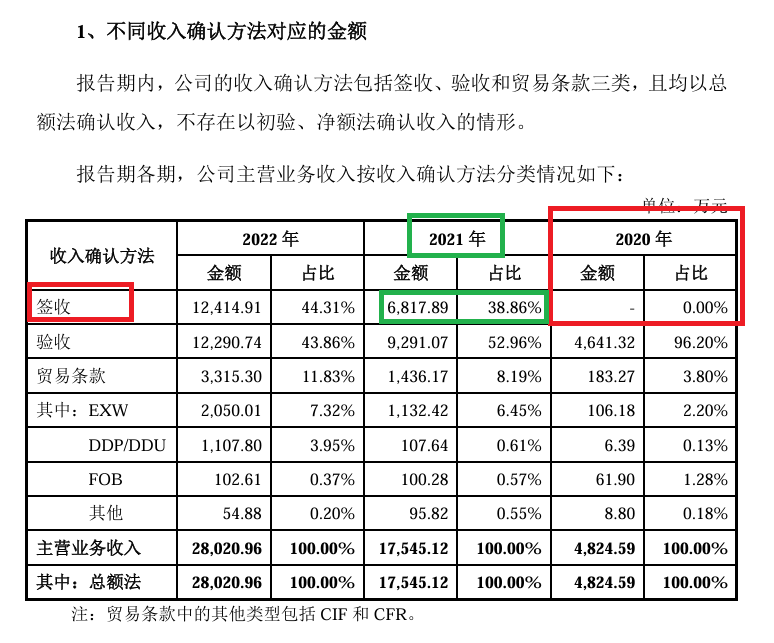

来源:申报材料2021年,节卡股份整体签收方式确认的收入为6817.89万元,占总营收的比例为38.86%,而2020年,公司签收方式确认的收入为0,2021年激增到6817万元。

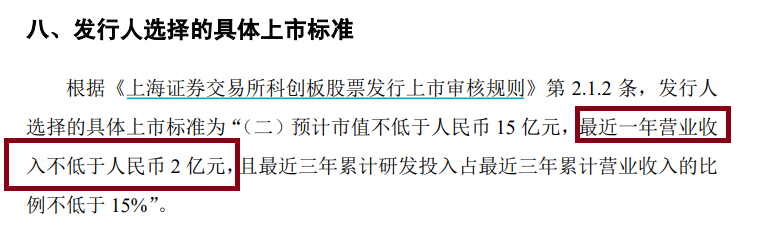

据招股书披露的信息,节卡股份选择的上市标准是科创板第二套标准:“预计市值不低于人民币 15 亿元,最近一年营业收入不低于人民币 2 亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于 15%”。同时根据科创属性评价标准,拟在科创板上市的企业,应满足“最近三年营业收入复合增长率≥25%,或最近一年营业收入金额≥3 亿元”的条件。

来源:招股书

来源:招股书2021年,节卡股份实现营收1.76亿元,同比大幅增长264.21%,这大幅提高了公司最近三年的营收增速。2022年,节卡股份实现营收2.81亿元,满足最近一年营收不低于2亿元的要求。

在节卡股份满足A股科创板申报条件及科创属性评价标准背后,公司通过改变收入确认方法究竟贡献了多少比例的收入,这有待公司给出答案。

尽管公司没有披露变更收入确认方法对申报IPO的贡献,但我们挖掘公司申报材料的细枝末节发现,公司称变更会计方法对收入影响较小的结论尚且有一些疑问。

来源:申报材料

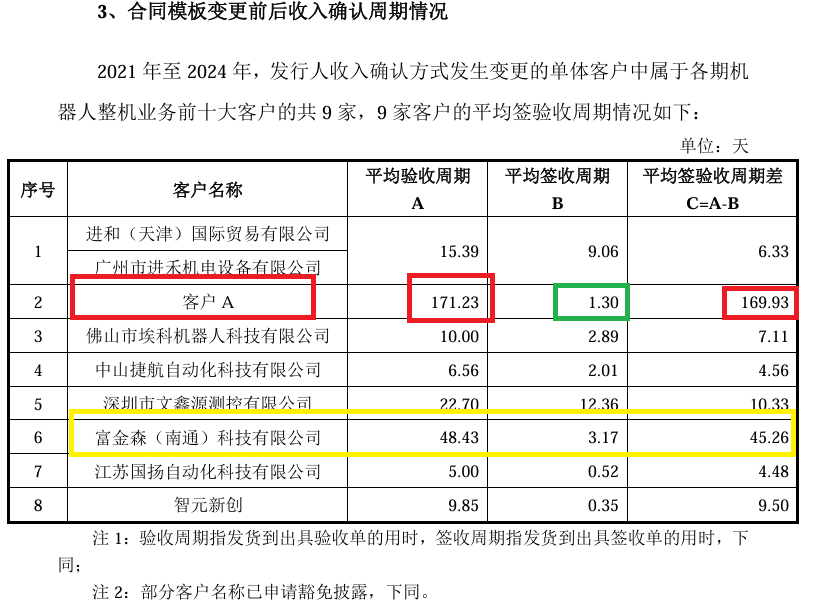

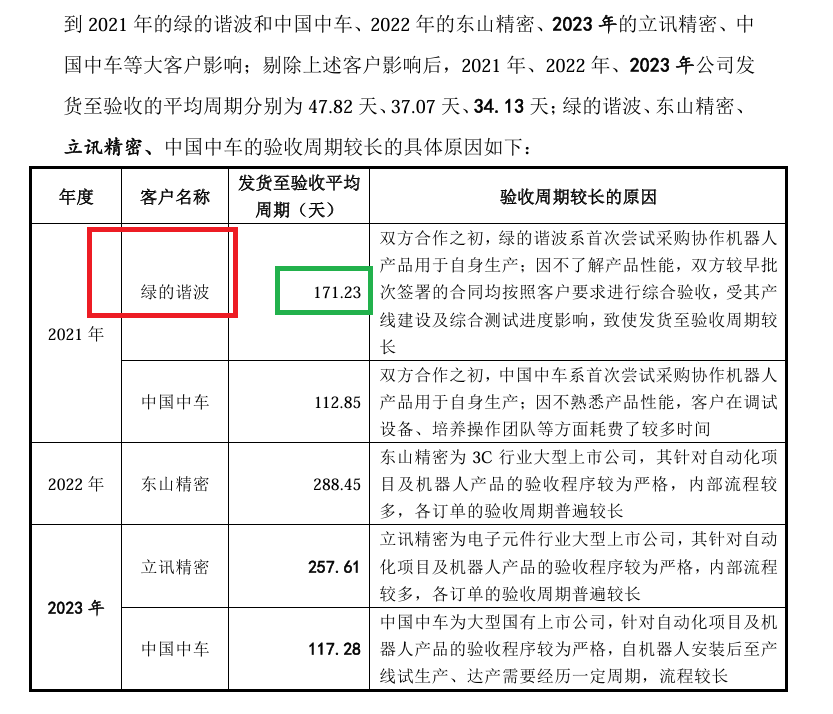

来源:申报材料申报材料显示,2021年至2024年,节卡股份收入确认方式发生变更的单体客户中属于各期机器人整机业务前十大客户的共9家,其中客户A在收入确认方法变更后,平均验收周期由171.23天降至1.3天,减少169.93天,减少比例高达99.2%。富金森(南通)科技有限公司的验收周期由48.43天减少至3.17天,减少45.26天,减少比例为93.45%。

节卡股份表示,客户A系直销生产厂商类客户,2020年初,其首次尝试采购协作机器人产品用于构建自动化产线;因不了解产品性能,首批合同按照其采购合同模板进行签署,并要求对公司的机器人整机产品进行综合验收测试。在经过首批合作后,客户 A 了解了公司协作机器人产品特性且质量反馈良好,熟悉产品的使用,并且客户 A 的技术部门能够独立完成自动化产线集成,因此为简化交易手续,后续双方友好协商采用签收的交付方式。

来源:申报材料

来源:申报材料根据节卡股份此前招股书及问询函回复的内容分析,客户A应该是绿的谐波。2021年,绿的谐波及其关联主体与节卡股份的销售额为 654.17万元,是节卡股份第四大客户。

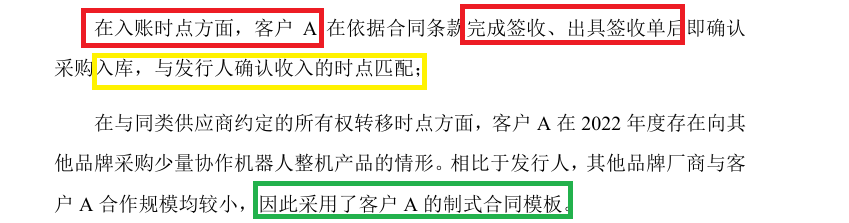

节卡股份表示,在入账时点方面,客户A(绿的谐波)在依据合同条款完成签收、出具签收单后即确认采购入库,与发行人确认收入的时点匹配。但绿的谐波2021年报显示,其对第一大、第二大供应商的采购金额为661.19万元、609.66万元,没有一个数据与 654.17万元相匹配。

既然节卡股份称客户A(绿的谐波)在完成签收、出具签收单后即确认采购入库,为何两家公司的数据不一致?

在与同类供应商约定的所有权转移时点方面,客户A(绿的谐波)在2022年度存在向其他品牌采购少量协作机器人整机产品的情形。相比于节卡股份,其他品牌厂商与客户A合作规模均较小,因此采用了客户A的制式合同模板。换言之,客户A对其他机器人厂商采用的是“验收”模式,与节卡股份不同。

来源:申报材料

来源:申报材料此外,节卡股份的其他客户广州睿松自动化设备有限公司、南京硅景自动化技术有限公司(南京硅景)、固建机器人在报告期内存在采购其他品牌协作机器人整机产品的情形。其中,南京硅景与其他品牌的合同制式条款约定验收,与节卡股份的“签收”模式并不同。节卡股份表示,南京硅景实际交付环节与公司签收环节不存在实质性差异。

2021年6月变更收入确认方法后,节卡股份2021年的营收激增264.21%,但公司的收现比却由2020年的99.38%降至76.54%。2022年,公司营收再度激增59.68%,但收现比由2021年的76.54%降至68.47%。

财务人士认为, 收现比(销售商品收到的现金/营业收入)是检验收入真实性的核心指标,正常值应≥1(含增值税),若营收增长而收现比下降,可能反映以下问题:一是企业可能放宽信用政策,导致应收账款激增;二是不排除提前确认收入甚至虚假销售的可能。

此外,节卡股份的企业自由现金流常年为负,wind显示2020-2024年的金额分别为-3.05亿元、0.09亿元、-4.93亿元、-0.84亿元、-0.49亿元,除了2021年勉强为正外,其他年份都是负值,五年合计-9.22亿元,接近10亿元。

财务人士认为,自由现金流(经营现金流净额 - 资本支出)反映企业可持续造血能力。长期为负可能源于激进扩张的资本消耗、经营效率低下等。若企业同时出现“营收大增但收现比下降”+“自由现金流长期为负”,一是需要警惕财务造假风险,比如虚增收入放入应收账款、存货、在建工程、固定资产等科目,同时资本支出掩盖资金流出;二是警惕增长不可持续风险。

此外,会计师、保荐人等中介机构通过核查能够确认收入真实性的比例,也对公司收入真实性带来一定疑问。2021-2023年,中介机构函证能够确认的收入占比分别为78.94%、86.22%、81.73% ,如果减去调节后相符的金额,这个比例还要降低不少。

2021-2023年,中介机构通过访谈能够确认的收入占比分别为71.34%、76.7%、76.45% ;通过收入真实性核查程序确认的收入占比分别为67.61%、72.04%、77.75%;中介机构通过现场查看、机器后台激活并实际使用情况、售后服务情况等程序能够确认的收入占比分别为69.40%、66.84%和63.56%,皆低于70%。

核心技术独立性及先进性被重点问询

除了改变核心产品的收入确认政策,节卡股份核心技术先进性及独立性连续两轮被问询,且都是第一个问题。

技术独立性方面,交易所主要问询了公司核心技术来源。申报材料显示,公司与上海交通大学共建了两个联合研究中心,签订了合作框架协议;公司曾从上海交通大学继受了多项知识产权,现有专利中,部分发明人为上海交大的教职工;公司核心技术人员均毕业于上海交通大学;公司委托上海交大研发的单臂/双臂轻量化机器人系统项目、基于一体化关节的节卡协作机器人驱动板开发项目已研发出产品或关键零部件样品、协作机器人控制算法项目在报告期前曾用公司产品。

上交所要求节卡股份说明核心技术是否系在上海交大相关技术或与上海交大合作项目相关技术基础上开发,技术研发是否依赖于上海交大,是否具备独立自主的研发创新能力。

节卡股份表示,公司委托上海交大开展的研发项目,在公司2项核心技术的形成过程中提供了部分原理方法,为公司开展产业化研发活动探索了可行路径,提高了研发效率。公司的核心技术“近零力拖拽示教”、“非接触式视觉安全防护”是在借鉴了上海交大委托研发项目成果的部分原理方案的基础上开发,但公司后续已进行了重新设计或迭代,并最终进行产业化应用;公司的技术研发不依赖于上海交大,具备独立自主的研发创新能力。

相比技术上与上海交大存在较大渊源,节卡股份在股权上与上海交大多名教授的绑定更深。

截至招股书披露日,节卡股份实际控制人为李明洋。李明洋直接持有公司5.98%股份,通过与节卡实业、上海交睿、节卡未来管理、节卡企业管理及节卡巨力的一致行动关系间接控制公司35.65%的表决权,故李明洋合计控制公司41.63%表决权,并担任发行人董事长。

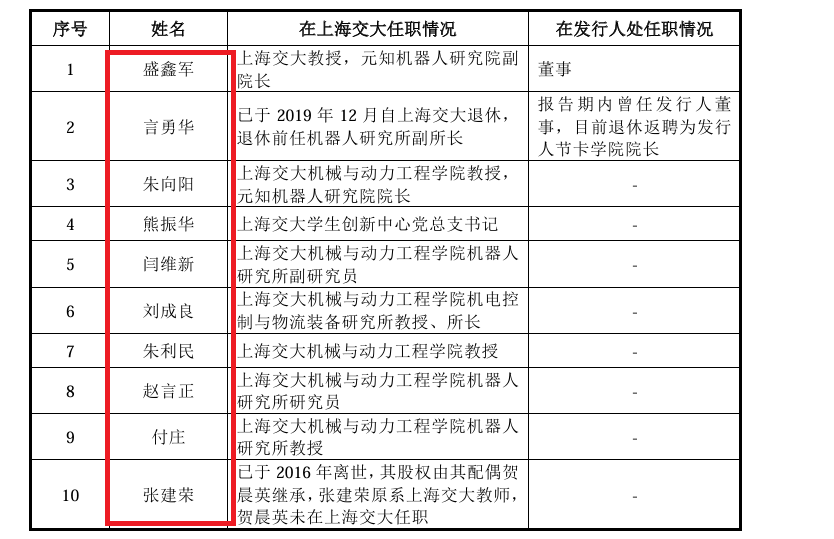

其中,上海交睿是实控人李明洋的一致行动人,持有节卡股份10.53%的股份,为节卡股份第三大股东。公开资料显示,李明洋也是上海交大毕业。

来源:申报材料

来源:申报材料截至本招股说明书签署日,上海交睿的股东为上海交大的10名教授或研究员,其中朱向阳2023年1月至今担任上海交大元知机器人研究院院长。熊振华2014年12月至2020年11月担任上海交大机械与动力工程学院副院长、副书记。刘成良担任上海交大机械与动力工程学院机电控制与物流装备研究所教授、所长。盛鑫军2021年9月至今担任上海交大元知机器人研究院副院长,2014年12月至今担任公司董事……

此外,节卡股份第一大股东节卡实业(持股比例19.50%)的股东名单中也有很多上海交大的教授,包括言勇华、朱向阳、盛鑫军等。

节卡股份四名核心技术人员都是上海交大毕业。公司副总经理、首席技术官(CTO)是上海交通大学博士研究生学历,正高级工程师;公司机器人事业部产品线总经理刘博峰,是上海交通大学硕士研究生学历;公司欧洲事业部研发负责人邵威,也是上海交通大学硕士研究生学历;公司机器人事业部测(中)试中心首席工程师翟嘉心,是上海交大本科学历。

加上上海交大毕业的实控人李明洋,节卡股份与上海交大渊源颇深,尤其是与上海交大的10名教授(包括多名学术大佬)存在股权利益绑定关系,核心技术的独立性确实容易被外界质疑。

据招股书披露,上海交睿入股节卡股份的时点是公司设立时,彼时上海交睿控股的海安交睿入股节卡,每注册资本1元,合计出资150万元,持股比例高达30%。2016年1月,海安交睿将持有节卡股份的股权转让给上海交睿。

由此看来,上海交睿持有节卡股份的成本应该很低,如果节卡股份成功上市,上海交大10名教授账面财富将会很高。

此次IPO,节卡股份计划发行新股不超过2061.8557万股,占发行后总股本比例不低于25%,计划募资6.76亿元。简单计算,节卡股份IPO预计估值27亿元左右,上海交睿的估值约2.1亿元,10名教授如果选择减持套现将赚得盆满钵满。

销售费用率高于研发费用率 研发还是营销驱动?

2022-2024年,节卡股份研发费用分别为4750.92万元、7312.89万元、8623.16万元,占当期营业收入的比例分别为16.92%、20.92%、21.53%。

节卡股份的研发费用率看着很高,但销售费用率更高。2022-2024年,节卡股份销售费用分别为 7782.04万元、9775.26万元、9674.36万元,占当期营业收入的比例分别为27.72%、27.96%、24.16%。

并且,节卡股份销售费用率显著高于同行均值。2022-2024年,同行可比公司的销售费用率均值分别为13.1%、15.58%、15.40%。

节卡股份表示,公司销售费用率均低于越疆,高于同行业可比公司平均值,一方面是相比于除越疆、达明外的可比上市公司,公司的收入规模相对较小,销售费用占营业收入比重相对较高;另一方面是公司处于业务高速扩张阶段,为抓住市场机会,公司投入了更多的销售人员开拓和维护业务,发生的销售费用相对较高。

那么,节卡股份究竟是靠研发驱动的公司,还是靠营销驱动的公司?时间会揭晓答案。

责任编辑:公司观察