美联储前理事 凯文·沃什 ( Kevin Warsh ) 在2024年9月美联储降息50个基点后,公开批评道, “ 美联储 ( 加息、降息 ) 也许并不依赖数据 。 他们的框架没有固定,他们似乎在追求不同的目标,而这些目标往往是相互矛盾的 ”。

一语成谶。

美联储在2025年8月的 杰克逊霍尔全球央行年会上 的表现就像一个天大的笑话。他们的言辞毫无章法,瞻前顾后,没有固定的框架,他们总想着“既要通胀下行,又要经济韧性”。

但是谁都知道,鱼与熊掌不可兼得。

美联储主席鲍威尔 暗示,尽管当前通胀上行风险依然存在,但美联储仍可能在9月降息。

降息似乎已是定局。

但这并不是一个什么好消息,因为它背后藏着美国经济的真实困境。当下,美国36万亿美元国债压顶、就业市场濒临崩盘。

美联储这次不是提前战略性地降息,而是不得不降。

鲍威尔原本可以选择在7月降息,但是他的犹豫不决暴露出来的不仅是政策困境,更是决策者的担当缺失。

比如,鲍威尔为了爱惜羽毛,特意给自己留了一条后路。他在 杰克逊霍尔全球央行年会 演讲的最后提到,货币政策没有预设路径。

什么意思?

就是,如果8月份的通胀数据爆表了,很好看;那么9月份呢也有可能不降息。而9月份就算重启降息了,后边如果通胀又反弹了,那么他也有可能再次按下暂停键。

看似有道理,但实际上一点儿道理都没有。

因为经济趋势一旦形成,中间稍有波折再正常不过了,顺其自然即可。如果为了摁住这一点儿所谓的涟漪,那么市场最终将会造成巨大的金融海啸。

说白了,这就是没有前瞻性的战略规划。与前美联储主席伯南克、格林斯潘这些比着差太远了。

举一个他自己的例子好了,来说明下美联储没有战略规划对于全球经济的痛苦影响!

2020—2021年口罩期间,美国大水漫灌,推升了全球资产的价格,也推动了全球资本市场的狂欢。

黄金、原油这些大宗商品在狂涨。

美股、大A这些二级市场也在狂飙,新能源汽车、光伏、医药等等都是一波又一波地涨。

住宅、公寓这些房子继续做最后的冲高,上海、深圳价格开始超过美国纽约、中国香港、新加坡。

市场已经非常狂热。

面对来势汹汹的通胀,英国在2011年四季度就率先开启加息周期,抑制经济的过热,以免通胀飙升。

但是,美国始终不愿意加息。鲍威尔是怎么做的?

鲍威尔在英国已经发出加息信号时,依然坚守着通胀暂时论。

他认为,随着疫情消散,美国通胀可能在明年(2022年)二季度或三季度回归正常。他还表示,全球供应链将恢复正常,但时间还不确定,相信随着经济的调整,通胀率(2022年)将下降到接近2%的目标。

但现实给了他一记耳光。

美国2022年通胀一度飙升至9.1%的40年高位,鲍威尔难道没有一点责任吗?

更大的灾难还在后边。

鲍威尔应对通胀,又开始激进的加息,强行戳破泡沫,彻底地又将全球经济拖入“低增长陷阱”。

黄金、原油这些大宗商品在掉头下跌。

美股、大A这些二级市场也掉头向下,光伏、医药彻底地套住一代人,至今尚未解套的,比比皆是。

住宅、公寓这些房子整体回落,高位追涨的人们失去了首付,甚至一辈子的积蓄都打水漂了。

后边,若不是美国ChatGPT,中国Deepseek碰巧进行了科技突破,带领经济进入新一轮的康波周期,强行拖住了下滑的经济。

否则,后果不堪设想!

2025年的夏天,美国鲍威尔再次用“新常态”“货币政策没有预设路径”为美国货币政策写下注脚时,又何尝不是另一种推脱的表现呢?

真的,很担心全球经济危机会像2022年一样,因为他的“迟疑”而再次重演。

特朗普称呼鲍威尔为“太慢先生”也许有其政治诉求。

但是鲍威尔自己难道就是完美的吗?他就没有在过去“大放水、太迟加息、泡沫破裂”周期中汲取一点儿经验教训吗?难道还企望短期内会有新的类似ChatGP、Deepseek这样的科技进步再次出现吗?

事实上,美国现在经济已经在走钢丝了。美国最新数据揭示了一些触目惊心的真相,稍有不慎,“蝴蝶效应”必将影响全球经济。

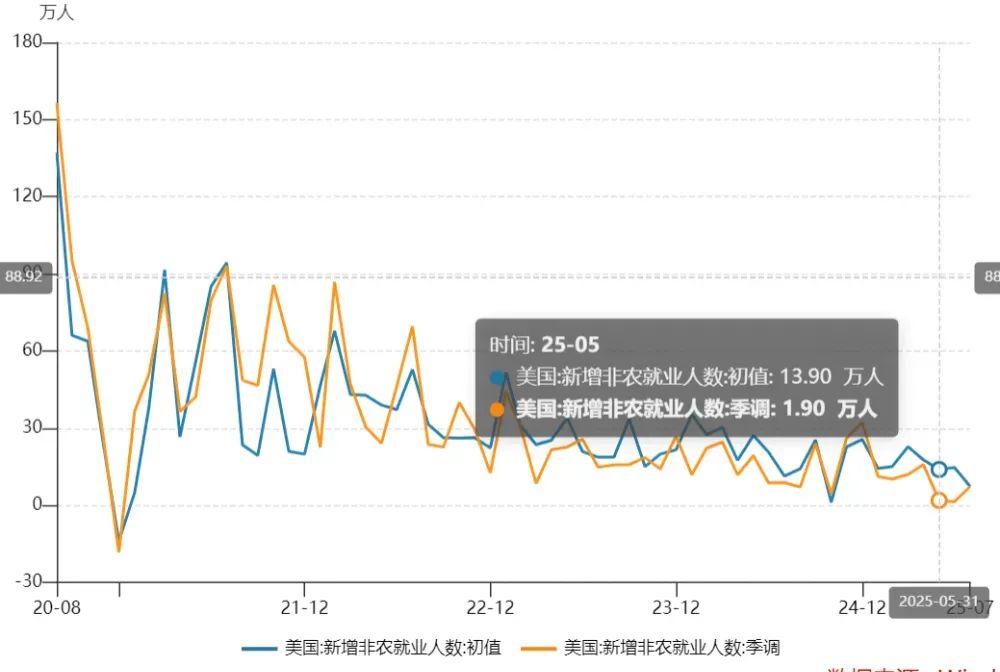

美国的就业正在放缓。

美国近三个月月均新增就业仅3.5万人,较2024年月均16.8万的水平暴跌。更危险的是,美国新增非农就业人数自2021年开始就逐渐下行,从90多万人骤降至当下的7万多人,劳动力市场疲软的趋势已经形成。

而失业率也已悄然攀升至4.2%。

制造业PMI看似反弹至53.3的高位,但细看结构就发现,新增订单中的大头都是来自政府短期采购,民间投资持续萎缩。

此外,美国现在的债务也犹如泰山压顶。

36万亿美元国债相当于每个美国公民背负10.8万美元债务,利息支出已成为联邦预算的第三大项。

2024财年美国总利息支出飙升至1.1万亿美元,超过8950亿元的军费开支。原因之一就是政府平均债务利率从2023年的2.97进一步上涨到了2024年的3.32%。更可怕的是,若继续维持当前4%以上的利率,2025年利息支出将突破1.3万亿美元,成为美国巨大的财政压力。

高债务、高利息,这种结构显然是不健康、不可持续的。

其中,美国的住房市场已经深受其害,新房与二手房开始倒挂。

这就是因为美国人的二手房贷款利率都是锁定的2020年时期放水的低利率,假如他们置换新房,就将以新的高利率来购房,市场上并没有人愿意这样做。于是,新房没人买,二手房没人卖。

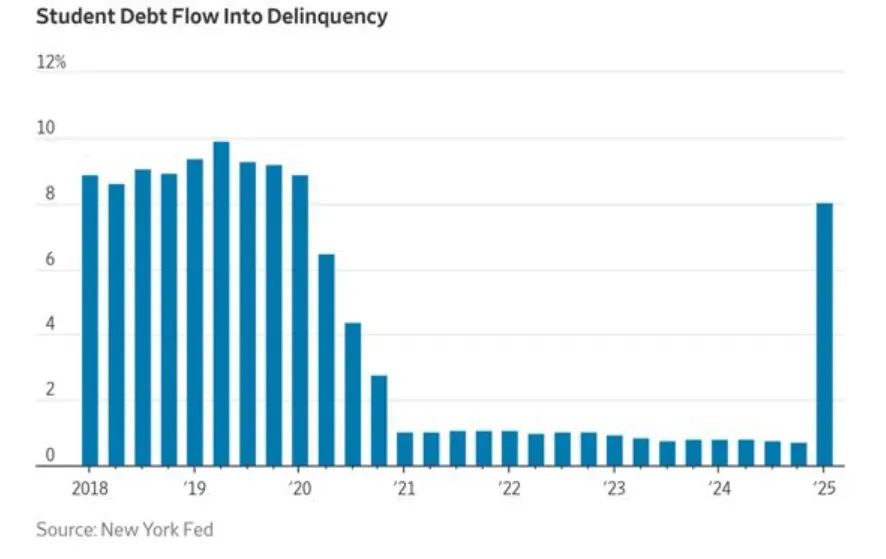

这种结构下的另一个微观冲击是,美国的信贷市场也在恶化。

纽约联储数据显示,美国信贷违约人群里约有560万名借款人被标记为学生贷款违约;同期,整体违约率也从去年底的0.7%跃升至8%,重回疫情前水平。

住房市场萧条、贷款违约飙升,又何尝不是债务危机的前兆?

值得注意的是,美国的GDP也不容乐观。

2025年上半年美国GDP增速放缓至1.2%,仅为2024年2.5%增速的一半。其中,消费一直是拉动美国经济的主要马车。但是,它开始走弱。

7月美国零售环比增速从6月的+0.9%回落至+0.5%,同比增速也从+4.4%降至+3.9%,为今年3月以来次低水平,消费增长势头开始减弱。

即使是汽车巨头特斯拉,也难逃消费低迷带来的影响,2025年Q2实现营收224.96亿美元,同比下滑12%;净利润为11.72亿美元,同比减少20.7%。

所以,这个时候了,美国鲍威尔继续不作为,不担当,用“新常态”“货币政策没有预设路径”为自己推卸责任。

这种降息路径实在是可笑至极。

鲍威尔真的是丝毫没有在2022年积累任何经验。如果,鲍威尔在2021年提前布局加息,市场也就不会有那么大的泡沫,也就不会有后边的一地鸡毛了。与此同时,全球科技突破不可能每一次都恰到好处地给美联储解围。

而我们老百姓不能不长记性。一定不能像2021年、2022年那样泡沫破了,都不知道自己怎么被玩坏的。

就现在而言,局势已经逐渐明了,美国的经济并不是在温和放缓,而是衰退的前兆。老百姓一定要万分谨慎,不要负债、不要上杠杆!

千万不要再为美联储的错误买单。(米筐投资)