能源研发中心

套利追踪:

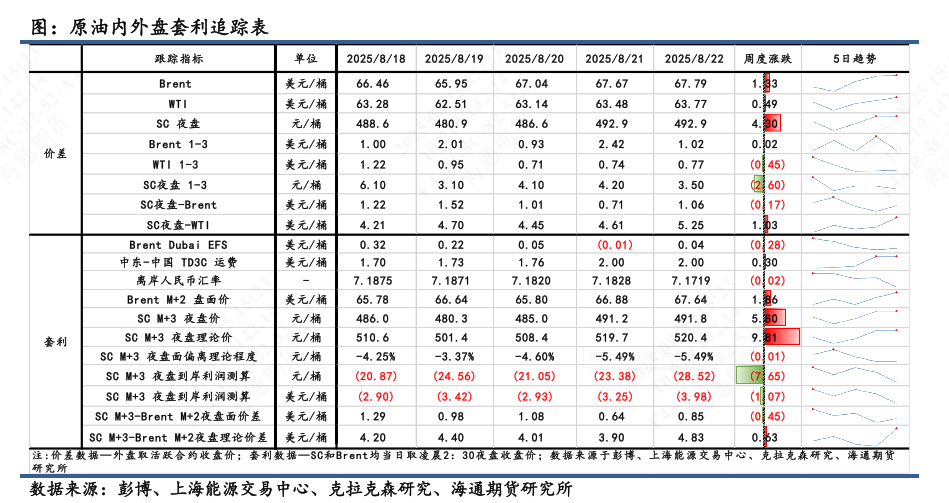

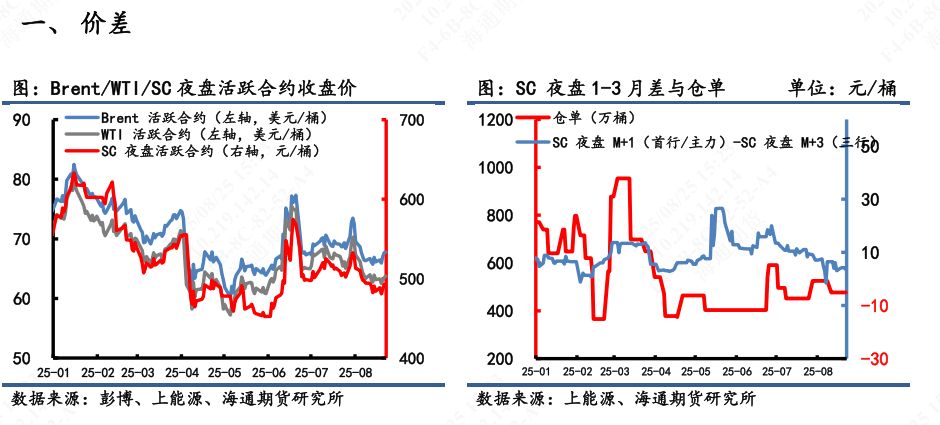

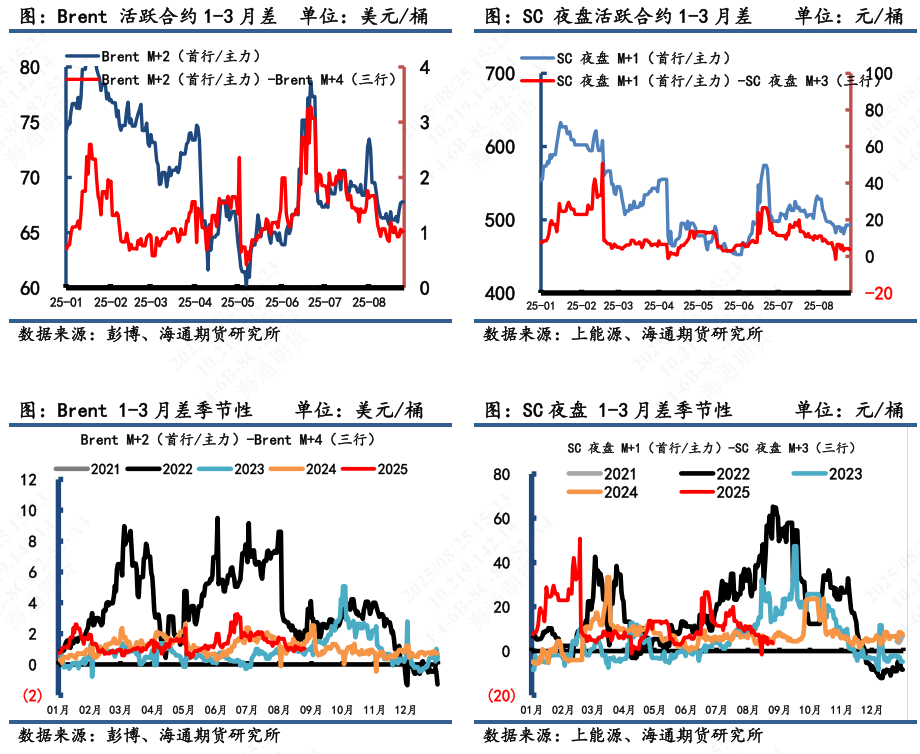

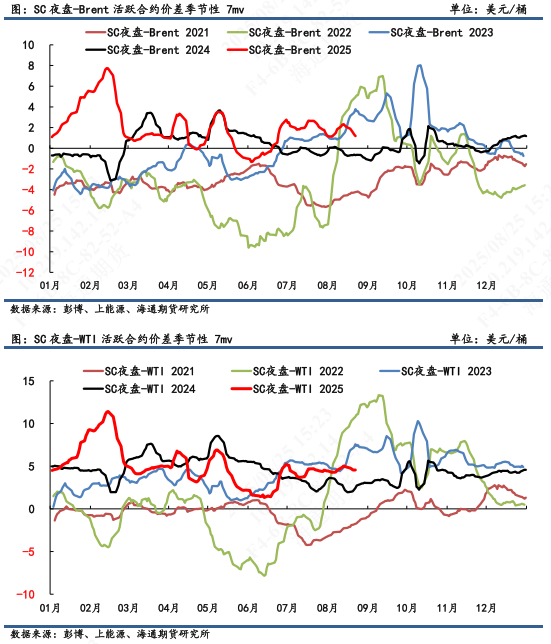

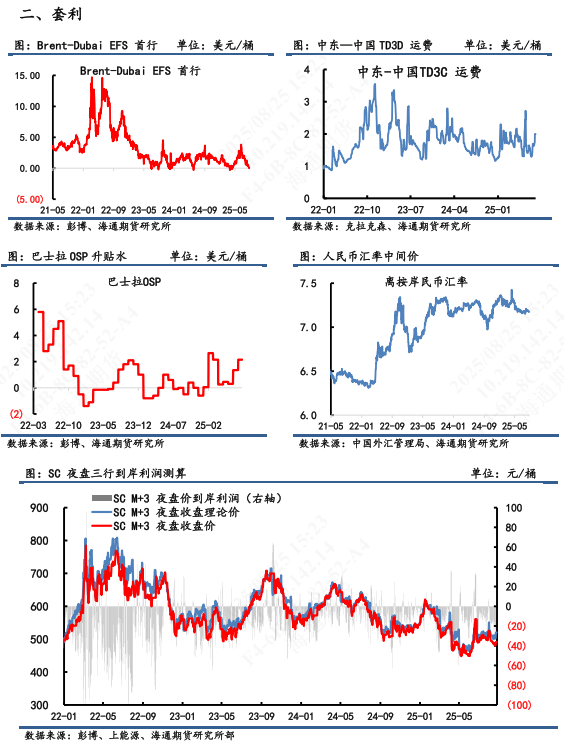

1) 价差:8月22日,SC 夜盘1-3月差为3.50元/桶,换算成0.49美元/桶; Brent 1-3月差为1.02美元/桶;WTI 1-3月差为0.77美元/桶。SC夜盘-Brent主力合约为1.06美元/桶;SC夜盘-WTI主力合约为5.25美元/桶。

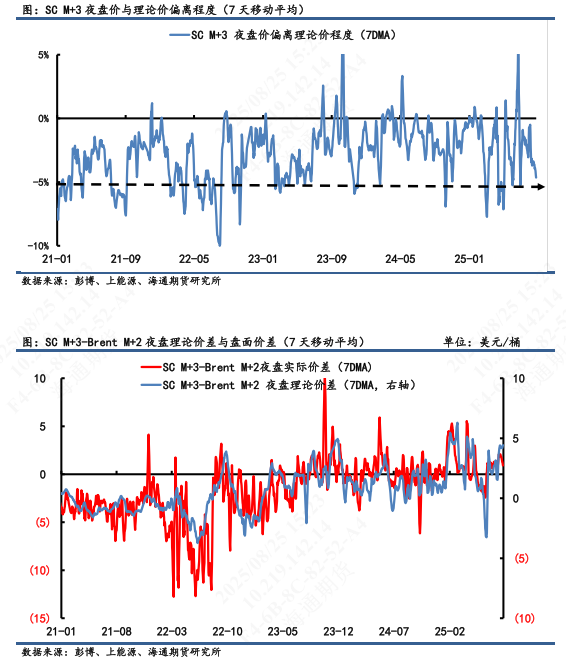

2)套利:①估值:8月22日凌晨2:30,Brent 2510盘面价为67.64美元/桶,SC 2511盘面价为491.8元/桶,测算SC 2511盘面理论价为520.4元/桶,当天盘面估值偏离程度-5.49%。从7天移动平均估值值中,以【-5%,0】为正常区间来看,目前处于低估值区间,有望形成估值 修复驱动。②利润:测算SC2511盘面到岸利润-28.52元/桶,折合-3.98美元/桶。③价差:SC2511-Brent2510盘面差为0.85美元/桶,理论差4.83美元/桶,盘面价差低于理论价差。(注:本周Brent首行为2510;SC首行为2510;其中M代表时下8月)

3)总结:

① 月差来看,本周内外盘月差仍处于弱势,显示市场预期继续降温,而欧洲柴油裂解差因俄乌会谈不顺再次反弹,这对油价下行形成一定的障碍,布伦特原油也因此表现明显相对抗跌,但周五也呈现月差大幅下滑。

② 内外价差来看,SC-Brent跨区价差以7天移动平均来看,SC-Brent显示呈现下行趋势。美国公布了新一批对与伊朗有关的船只和实体实施制裁,这一次包括洋山盛港国际石油仓储运输有限公司和青岛港海业董家口油品有限公司进入制裁名单。另外近期中国和韩国都有传出对石化和炼油行业启动深度改革,淘汰削减落后产能,提振了能化板块情绪。但淘汰炼油产能对于上游原油来讲相对利空,这意味着正在降速的亚洲原油需求将被进一步抑制。

当下据悉中国正在补充战略石油储备(SPR),这可能会在未来两到三个月内继续吸引中国在市场中购买更多原油。 然而,布伦特-迪拜价差(Brent-Dubai EFS)收窄,大西洋盆地的产量激增,以及中东地区内部供应增加,区域生产者将面临日益激烈的中国需求竞争。后续来看,由于SC跟中东OPEC+再次提速增产影响直接牵连,供需基本面相对外盘要更弱,仍持对做多价差持谨慎偏空态度。

③ 短期来看,乌和平问题的进展显示短期内取得重大突破可能性不大,美国是不是会再次对俄罗斯加大制裁仍是悬念,而后续原油市场面临严重供应过剩的预期也仍有待时间验证,这让油市短期内进入观察期,等待局面的进一步明朗,油价短期进入反弹修复节奏中,在没有出现新变量之前,油价将维持相持格局,预计反弹高度有限,重点仍建议把握逢高沽空机会,注意节奏把握。