黑色板块中,焦煤与焦炭分别下跌3.87%、2.82%。能化板块中,原油与燃料油分别下跌3.62%、2.39%。有色板块中,多晶硅与氧化铝分别下跌4.89%、2.65%。农产品板块中,豆二与菜籽粕分别下跌2.18%、1.69%。

01

多晶硅

市场情绪转弱,多晶硅期货大幅下行,主力2511合约收盘报48460元/吨,大跌4.89%。

数据来源:文华财经、华闻期货交易咨询部

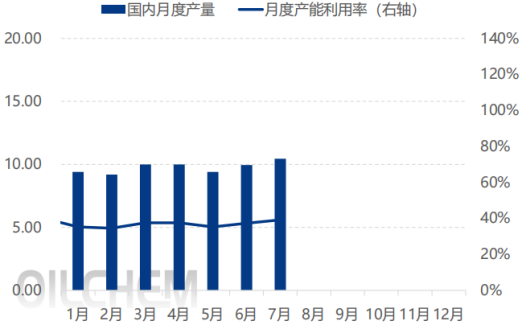

(1)8月供增需弱的矛盾激化。从最新数据看,供给端的主动扩张与需求端的被动疲软形成显著背离,是近日下跌的核心逻辑。隆众资讯显示,7月国内多晶硅产量10.45万吨,8月预估产量升12.62万吨,环比大增20.77%;产能利用率虽仍处39%低位,但西南丰水期刺激企业提开工、补库存,叠加多家企业复产,8月实际供给较7月显著上行。供应端的放量直接打破此前市场对控产限销”的供给收缩预期,盘面为供给过剩现实定价。

中国多晶硅月度产量&产能利用率(吨/%)

数据来源:隆众资讯

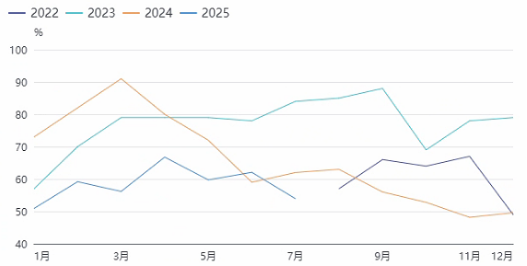

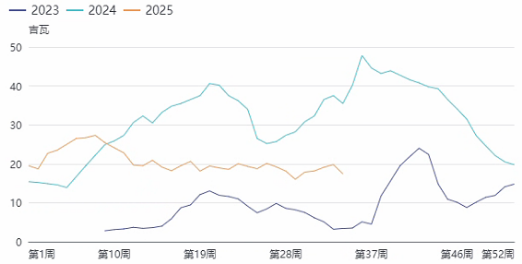

(2)终端需求本质未回暖。隆众资讯,8月预估表观消费量12.45万吨,但增长核心是政策限产预期下的厂家备货行为,而非终端需求复苏,下游硅片厂仍面临高库存和低采买的困境,硅片企业库存周转天数高于正常水平,采买积极性偏弱,对多晶硅的实际提货需求仅维持刚需,进一步缩减多晶硅采购量,盘面抛压集中释放。

中国硅片开工率(吨/%)

中国硅片周度库存(吉瓦)

数据来源:华闻期货交易咨询部、SMM

(3)当下政策主题延续但一直没有实质动作,直接导致此前依赖政策托底的盘面情绪逆转。今日六部委光伏产业座谈会虽延续反内卷主题,将多晶硅列为重点关注行业,但目前仍无进一步细则落地;且工信部针对工业硅的产能清退会议 效果不及预期。市场此前对“控产限销、价格托底”预期缺乏政策细则实际支撑,逐渐转向“政策空窗期担忧”。限产限销仅传闻却无落地,供给收缩逻辑证伪。其未提及具体限产比例、分配额度或实施时间,然而8月产量预估环比大增20%,直接证伪短期供给收缩逻辑。

今日多晶硅大幅下跌本质是供需错配加剧、政策预期落空、库存压力传导导致的资金情绪逆转。基本面的过剩现实打破了前期政策下的乐观预期,成本端的弱势进一步下修价格支撑位。短期来看,若后续控产限销细则落地、工业硅价格反弹、下游硅片开工备货回升的信号无超预期兑现,多晶硅盘面或继续向完全成本靠拢,维持弱势震荡。需重点关注近期限产限销额度分配与多晶硅收储落地情况,这两大因素是能否形成支撑的关键。

02

原油

今日原油以491.7元/桶的价格开盘,盘中持续下跌,截止收盘,报价为479.7元/桶,日跌幅达3.62%。

数据来源:文华财经 、华闻期货交易咨询部

(1)消息面,尽管俄罗斯与乌克兰之间仍存在诸多分歧,但和平谈判进程尚未中断,双方达成妥协的可能性依然存在,部分缓解了此前对原油供应可能出现中断的担忧情绪。三位知情人士称,俄罗斯已将8月从西部港口出口原油的计划从最初的规模上调20万桶/日,此前乌克兰无人机袭击令炼油厂运营受扰,导致可供出口的原油增加。在美国对印加征二次关税的背景下,除非俄罗斯原油贴水进一步扩大,否则买方继续增加采购的动力较为有限。美国就采购俄罗斯原油问题向印度施压,二级关税迫使印度炼油商转向中东地区寻求替代货源,印度的炼油厂已经开始从美国、中东、西非和阿塞拜疆进口石油。据央视新闻报道,当地时间8月25日,美国国土安全部发布预告通知,拟自8月27日零时起对印度商品加征50%关税,目前,印度输美商品的总关税达到76%,其中26%为特朗普就任前的印度输美商品关税,25%为8月7日生效的“对等关税”,25%为8月27日之后输美商品的额外关税,令原油市场对经济和油品需求前景的担忧增强。

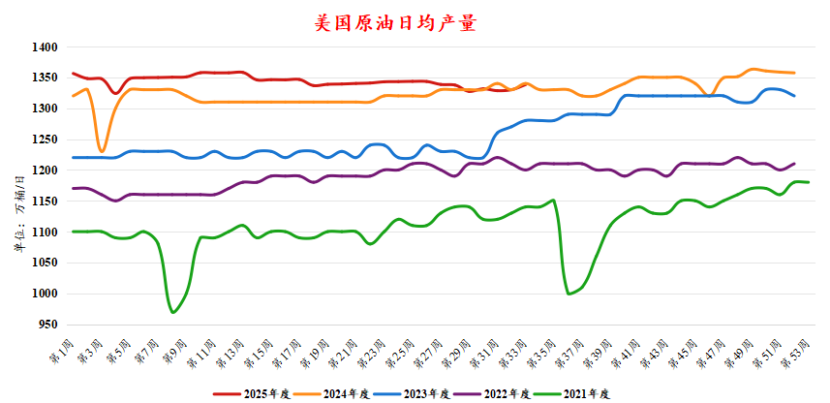

(2)供应端,近期美国原油日均产量仍维持在近几年同期高位,周度日均产量为1338.2万桶/日,较上期的1330万桶/日,增长8.2万桶/日,供应端维持稳定状态。

数据来源:EIA、华闻期货交易咨询部

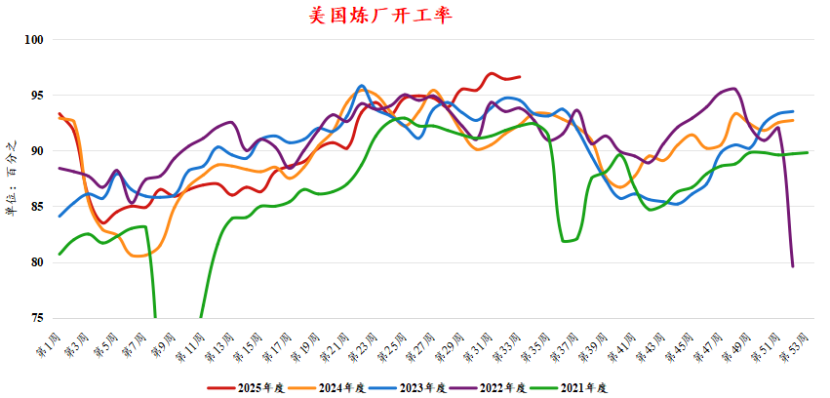

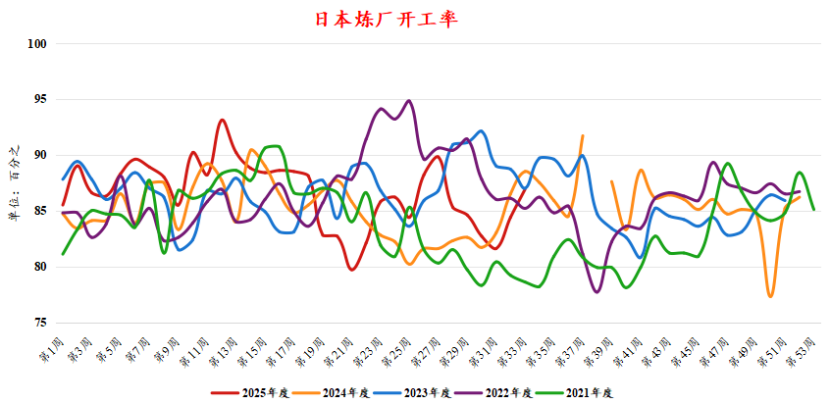

(3)需求端,从近期原油炼厂开工水平来看,需求仍维持偏旺的状态。美国炼厂周度开工率为96.6%,较上期小幅上涨,需求整体表现较好。日本炼厂方面,开工率为86.9%,开工率较上期大幅回升。

数据来源:钢联数据、华闻期货交易咨询部

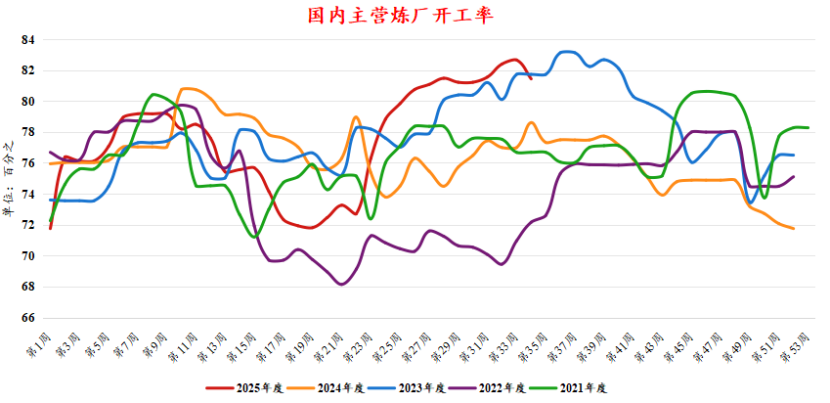

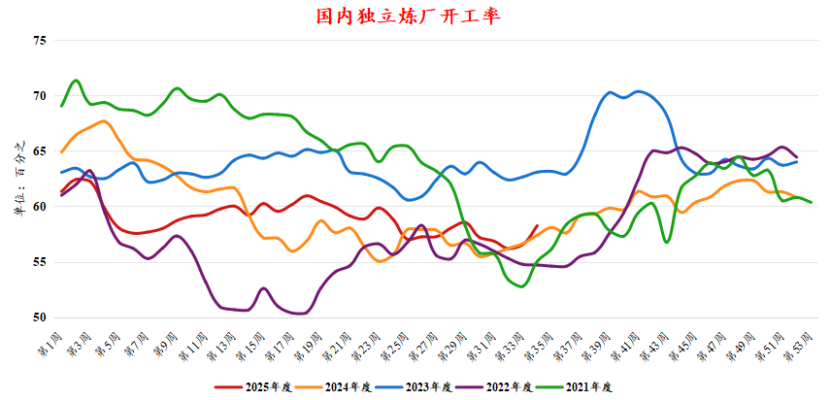

从国内的需求来看,国内主营炼厂开工率近期小幅下滑至81.43%,但仍处于同期偏高水平,地方炼厂方面,开工率由56.55%回升至58.24%,国内需求整体维持高水平。从季节性角度来看,随着原油需求旺季的结束,未来一到两个月,原油需求或将呈现缓慢回落趋势。

数据来源:隆众资讯、华闻期货交易咨询部

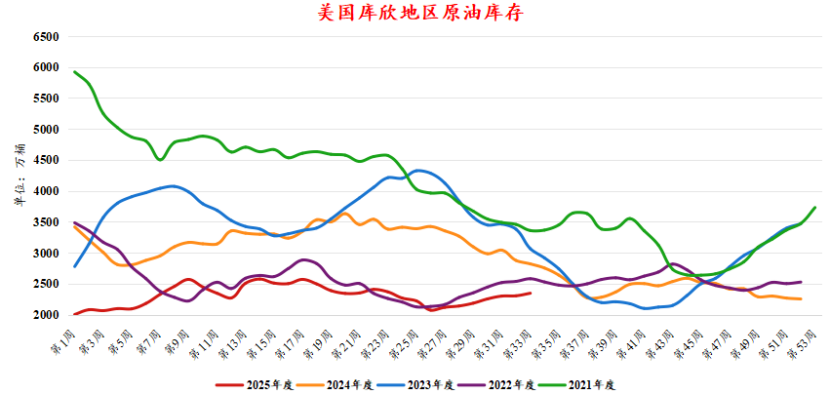

(4)库存端,美国库欣地区原油库存累库趋势放缓,本期库存水平为2347万桶,较上期的2305.1万桶增长42.1万桶,库存水平仍处于近几年同期低位。

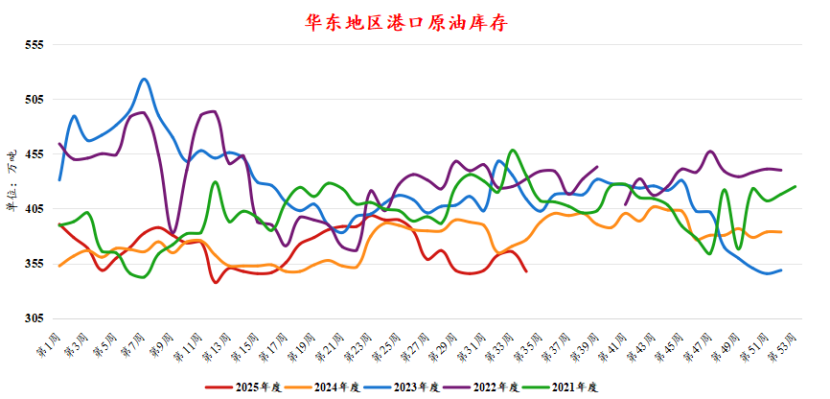

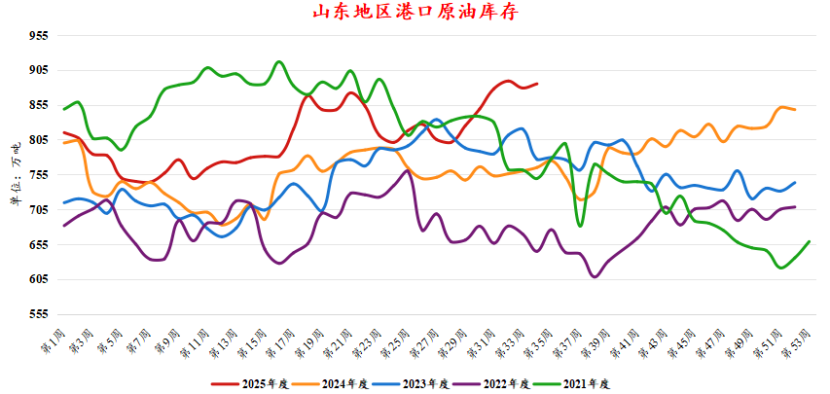

国内方面,华东地区港口库存近期明显去化,由365.6万吨降低至347.6万吨。山东地区港口库存累积至历史同期高位,库存水平由879万吨增长至885万吨,山东地区炼厂的厂内库存环比变化有限,维持在历史同期低位。从山东地区的原油预计到港量来看,增长较为明显,整体来看山东地区原油库存或将维持高位震荡。

数据来源:隆众资讯、华闻期货交易咨询部

近期国际原油下跌主要受到宏观消息面影响,美国对印度加征关税的消息一经发出,市场预期国际原油需求或将受到打压,担忧油品的需求增长前景,国际原油价格走弱。从基本面来看,近期国际原油供应较为稳定,原油仍处于需求旺季,随着夏季过去,原油需求将缓慢减少,美国库欣地区原油库存累积,但仍处同期低位,原油近期或维持震荡走势,底部存有支撑,关注国际消息面的变动。