今年以来,全球资产价格正经历一轮重要调整:10年期美国国债收益率较年内高点回落超50个基点,美元指数(DXY)较高点下跌超 10%。不过在夏季行情中,这两大资产的下行势头均遇阻。

摩根士丹利在最新全球宏观策略报告《At the Edge of Hot Summer, At the Threshold of a Larger Fall》中指出,随着美联储降息窗口逐步临近,今年秋季美债收益率与美元指数有望双双创下年内新低,为投资者提供明确的布局方向。

一、宏观主线:美联储降息成核心驱动力,美债收益率或跌破4%

美联储政策转向是下半年全球资产定价的核心逻辑。

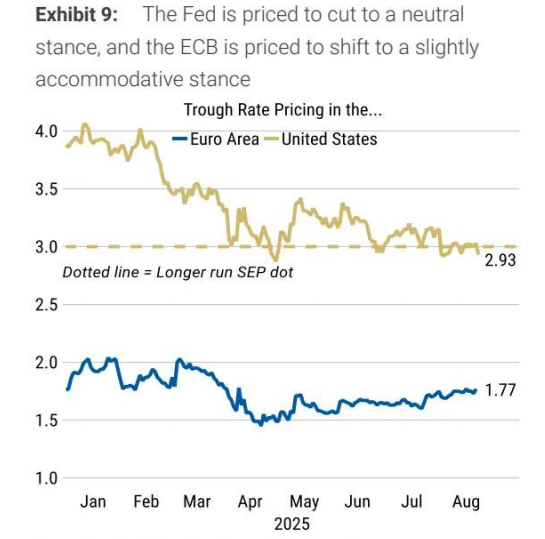

在今年杰克逊霍尔全球央行年会上,美联储主席鲍威尔释放明确鸽派信号,称“当前政策处于限制性区间,经济前景与风险平衡可能需要调整政策立场”,直接推动市场隐含的联邦基金利率低谷跌破3%(目前为2.94%)。

摩根士丹利指出,这一利率低谷仍有进一步下行空间:一方面,当前水平高于2025年4月的2.87%和2024年9月的2.69%;另一方面,美联储经济学家预计最终联邦基金利率可能降至2.625%(而非市场当前定价的3%),核心原因是美国移民政策收紧将放缓劳动力市场增长,进而压低潜在经济增速与均衡利率(r*)。

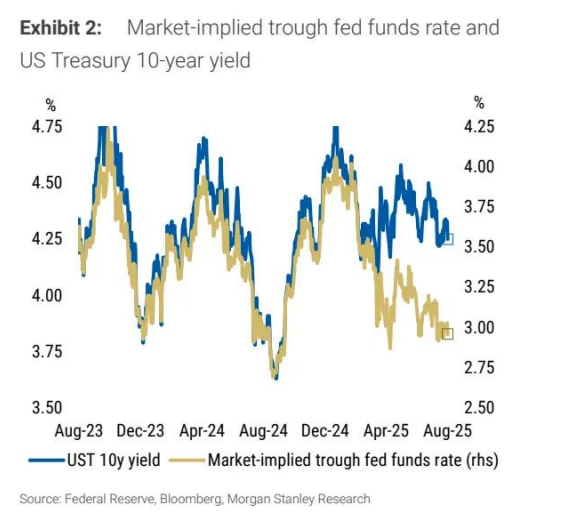

美债收益率与联邦基金利率的联动关系将持续主导债市行情。报告数据显示,二者在2025年4月短暂偏离后已重新同步。

(市场隐含联邦基金利率低谷与 10 年期美债收益率)

若联邦基金利率低谷回落至2.69%以下,10年期美债收益率有望跌破4%。

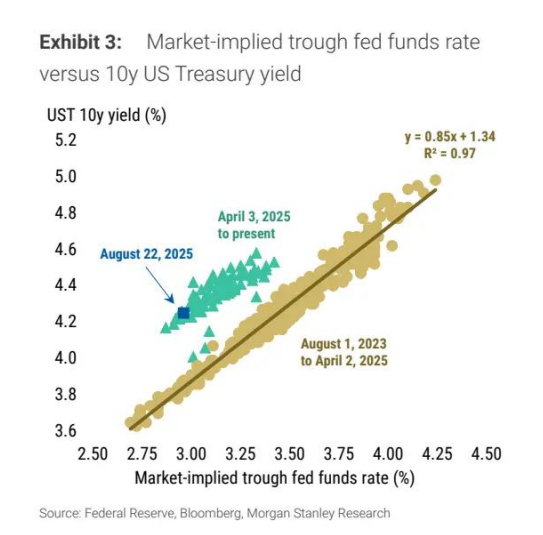

(市场隐含联邦基金利率低谷与 10 年期美债收益率拟合关系)

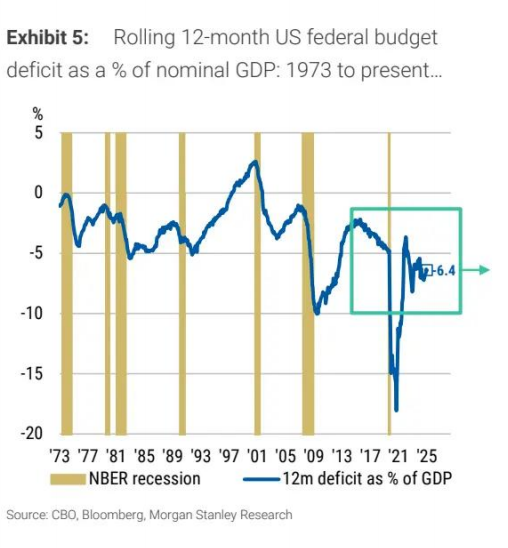

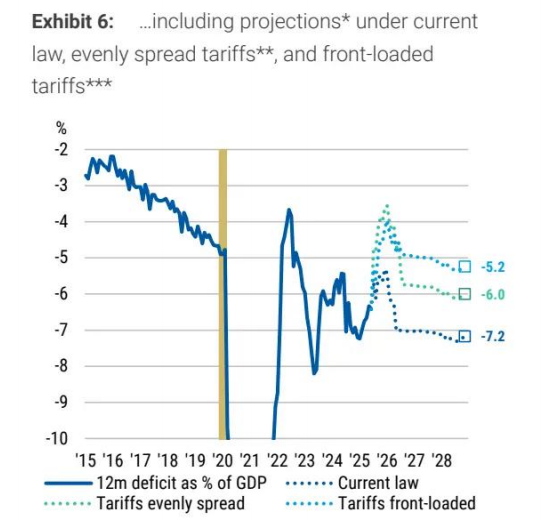

此外,美国财政赤字预期改善也为美债提供支撑。美国国会预算办公室(CBO)最新预测显示,2025-2035年关税调整将使联邦赤字减少4万亿美元(高于6月预测的3万亿美元),这将降低国债发行需求,进一步压制长端收益率。

(美国联邦预算赤字占 GDP 比例)

(不同情景下的赤字预测)

二、核心投资策略:做多美债久期、做空美元,把握两大主线机会

基于上述宏观判断,摩根士丹利给出两大核心投资建议,覆盖美债与外汇市场:

1. 美债:做多久期 + 收益率曲线陡峭化,9 月或迎加仓窗口

做多 5 年期美债久期:5 年期美债兼具 “低波动 + 高名义收益率” 特征(当前收益率 3.75%),在收益率下行周期中,久期策略将直接受益于价格上涨;同时,5 年期美债对降息预期的敏感度高于长端,能更快捕捉政策转向红利。

3 年期 / 30 年期美债收益率曲线陡峭化:短端(3 年期)受美联储降息直接推动,收益率下行空间更大;长端(30 年期)受经济前景与赤字预期支撑,跌幅相对有限,二者利差将持续扩大。报告建议,若 9 月美国国债指数延展(预计延展 0.07 年,高于月度均值)引发曲线短期平坦化,可借机加仓陡峭化策略(见插图 4:10 年期美债期限溢价回归残差,显示当前期限溢价仍处低位,无上行压力)。

此外,报告提示需退出 10 年期通胀保值债券(TIPS)的做空策略 —— 当前通胀预期已与期限溢价同步回落,进一步下行空间有限,负 carry 风险上升。

2. 外汇:坚定做空美元,欧元、日元成首选

摩根士丹利对美元的看空立场明确,建议通过做多欧元(EUR)、日元(JPY)对冲美元下行风险,核心逻辑有三:

利差进一步对美元不利:美联储降息幅度将远超欧央行 —— 欧央行行长拉加德已明确 “当前 2% 的利率接近中性水平,进一步降息门槛较高”,摩根士丹利已上调 2025 年德国 2 年期国债收益率预期 10 个基点;而日本央行虽暂不加息,但市场对美日利差收窄的预期已升温,美元 / 日元敏感度显著提升。

(欧美联邦基金利率低谷定价对比)

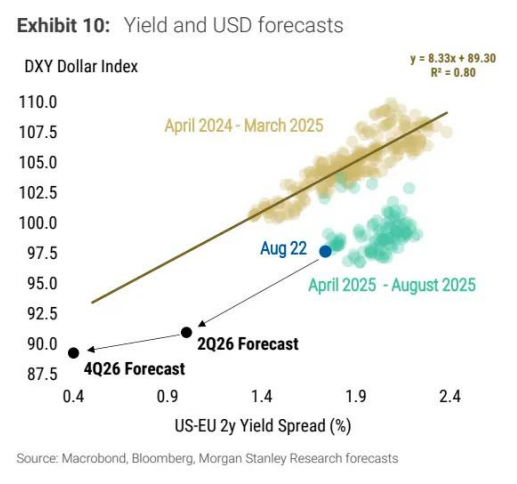

(美欧 2 年期利差与美元指数预测)

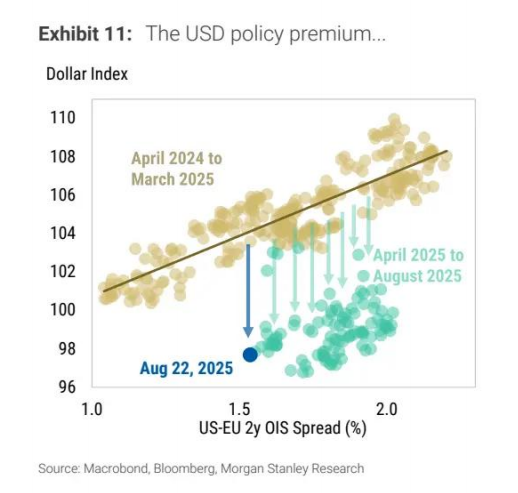

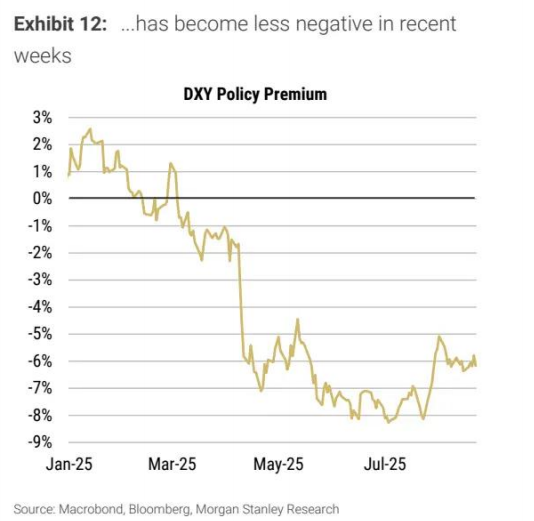

美元负向风险溢价或扩大:4 月以来,美元指数始终低于利差隐含水平,反映市场对美国政策不确定性(美联储独立性、贸易政策)的定价。尽管近期这一 “负溢价” 从 7%-8% 收窄至 6%,但报告认为,美国与欧盟贸易协议的执行依赖欧盟立法、关税仍为美国外交政策工具、鲍威尔任期结束后的政策连续性存疑,这些因素将重新扩大负溢价。

(美元政策溢价拟合)

(美元政策溢价走势)

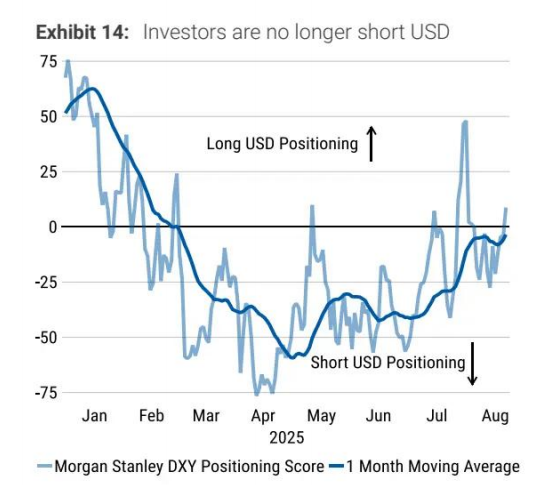

投资者持仓结构逆转:当前投资者已不再做空美元(摩根士丹利美元持仓指数回归中性,见下图),这意味着美元下行时的 “空头回补” 压力消失,进一步下跌空间打开。

具体策略上,报告建议:维持欧元 / 美元多单(入场价 1.17,目标 1.20,止损 1.11)、美元 / 日元空单(入场价 147.40,目标 135,止损 151),同时做多英镑 / 瑞郎(carry / 波动率比率居 G10 货币之首,入场价 1.084,目标 1.12,止损 1.055)。

三、主要经济体政策拆解:欧元区、英国、日本策略差异

除全球主线外,报告还针对欧元区、英国、日本等主要经济体给出差异化策略:

1. 欧元区:聚焦 10-12 月曲线平坦化与 9 月展期机会

利率策略:建议入场欧元区 10-12 月收益率曲线平坦化策略(欧央行 12 月降息为基准情景,短端利率下行更快),同时在 9 月国债期货展期期间做战术性 OE 掉期利差扩大策略(历史数据显示,空头持仓会推动掉期利差在展期时走阔)。

资产配置:德国 10 年期国债收益率年末目标上调至 2.40%(此前 2.25%),绿债(FRTR 6/44)因收益率显著高于常规曲线,具备配置价值。

2. 英国:英国央行加息周期收尾,做多短端利率

英国央行在 8 月以 5:4 投票通过降息,市场已定价年末累计降息 10 个基点。报告建议:入场 11 月英国央行政策利率(MPC)接收头寸(当前定价 11 月累计降息 5 个基点,风险收益比合理),同时维持 3 年期 / 10 年期英债陡峭化策略(9 月英债供给增加,长端承压)。

3. 日本:逢低买入 10 年期日债,警惕日元波动

日本央行行长植田和男在杰克逊霍尔讲话中未提及 “薪资 - 物价良性循环”,暗示暂不加息,但市场对美债收益率下行的预期已带动日债情绪回暖。报告建议:维持 10 年期日债多单,若盈亏平衡通胀率(BEI)显著回落则加仓;美元 / 日元短期或受美国非农数据扰动,但长期下行趋势明确。

四、风险提示:三大因素或打乱资产节奏

尽管摩根士丹利对下半年资产走势判断明确,但也提示三大风险:

美联储降息不及预期:若美国通胀粘性超预期(如能源价格反弹)、非农就业保持强劲,可能推迟降息时点,美债收益率与美元或阶段性反弹;

地缘政治冲击:若中东局势、欧洲冲突升级,美元或因避险需求短期走强;

主要央行政策超预期:如欧央行因经济衰退加速转向更鸽派,或日本央行提前加息,可能扭转欧元、日元走势。

总结:降息周期开启下的资产配置逻辑

摩根士丹利认为,2025 年下半年全球资产将围绕 “美联储降息” 这一主线展开,美债收益率下行与美元走弱是核心趋势。投资者可聚焦两大方向:一是通过 5 年期美债和 3s30s 陡峭化策略捕捉债市红利,二是通过欧元、日元多单把握非美货币机会。同时,需密切关注 9 月美联储议息会议、美国非农与通胀数据,以及主要经济体政策落地节奏,及时调整仓位应对短期波动。