来源丨凤凰网财经《IPO观察哨》

核心提示:

1.估值220亿“阿里系”独角兽冲刺港股,三年累计亏损26亿元,经营压力显著。

2.客户高度集中,最大客户上汽集团贡献近半收入;供应端高度依赖阿里巴巴,采购占比超50%,公司深陷股东生态圈,业务独立性与拓展能力存疑。

3.斑马智行前CFO公开发文抨击“上市圈钱”,直言不看好公司前景;2019年斑马智行就曾现创始团队离职潮,公司状况引发市场担忧。

--------------------------------------------

近日,斑马智行正式向港交所递交招股书,这家估值高达220亿元的“阿里系”独角兽由此进入公众视野。招股书显示,公司连续三年亏损、毛利率逐年下滑、客户集中度较高,这都是市场关注的焦点。

斑马网络技术股份有限公司(简称“斑马智行”)原为阿里巴巴旗下公司,招股书发布前夕,阿里巴巴发布公告称,公司持有斑马智行约44.72%的股权,分拆后将继续持有斑马智行30%以上的股权。有关建议分拆的细节,包括全球发售的规模及结构、本公司对斑马智行的持股比例减少的幅度等,尚未最终确定。

斑马智行成立于2015年,由阿里巴巴与上汽集团共同发起的互联网汽车基金投资设立。此次阿里巴巴分拆斑马智行上市,被视为后者“输血求生”和“独立成长”的关键一步。

01

三年亏损26亿,毛利率持续下降

据灼识咨询数据显示,按2024年收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供应商。

图源网络

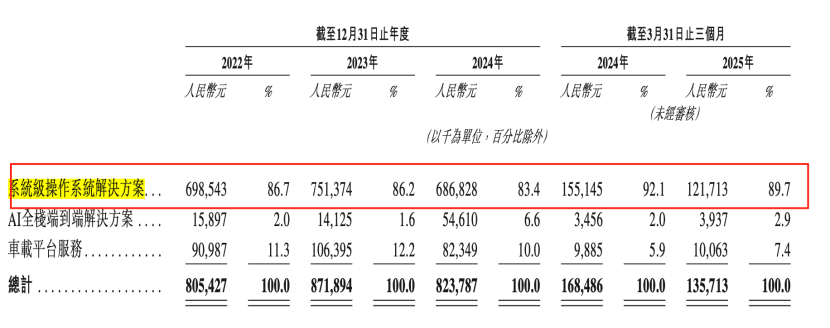

其营收分为三个板块:系统级操作系统解决方案、AI全栈端到端解决方案、车载平台服务,其中系统级操作系统解决方案持续贡献近9成收入。

斑马智行面临的经营压力不小。

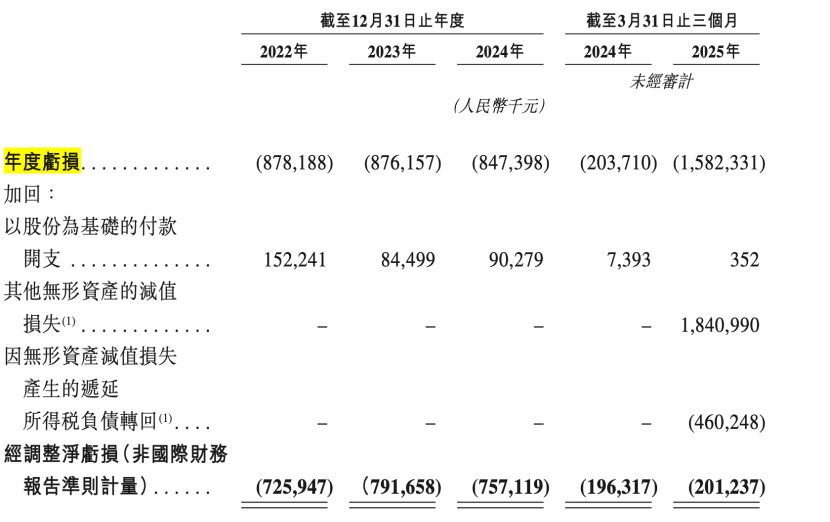

2022年-2024年,斑马智行营收分别为8.05亿元、8.72亿元和8.24亿元,合计25亿,2024年收入同比下降5.5%。同期,公司年度亏损分别为8.78亿元、8.76亿元和8.47亿元,三年累计亏损约26亿元。

值得注意的是,2025年Q1亏损进一步扩大至15.8亿元,其中因为“其他无形资产的减值损失”达18.4亿。招股书披露,减值主要“与系统级操作系统解决方案相关的若干无形资产有关”。大意是,这来自于公司战略评估,决定重点发展AI业务,所以对过往操作系统相关的资产进行了价值减值。

与此同时,斑马智行毛利率呈现逐年下滑趋势,从2022年的53.9%降至2023年的46.4%,2024年进一步降至38.9%。

亏损主因是研发投入巨大,金额超出营业收入。

2022年-2024年,其研发费用分别为11.11亿元、11.23亿元及9.8亿元,合计32.14亿元,分别占同期收入的137.9%、128.8%、118.9%,在2025年Q1研发投入1.96亿元,为当期收入的144.7%。

02

客户集中,高度依赖上汽与阿里生态

值得注意的是,斑马智行面临着客户高度集中的风险。

2022年-2024年全年及2025年Q1,来自公司五大客户的总收入分别为7.49亿、7.84亿、7.29亿及1.25亿元,分别占斑马智行总收入的93.0%、89.9%、88.5%及92.2%。

其中,同期来自最大客户上汽集团的收入分别为4.41亿、4.13亿、3.19亿元及6490万元,分别占该公司总收入的54.7%、47.4%、38.8%及47.8%。这意味着仅上汽集团一家公司,就贡献了斑马智行近一半的收入。

与此同时,其供应商的集中度也颇高。阿里巴巴是斑马智行的主要上游供应商。2022年-2024年及2025年Q1,其向阿里巴巴采购的金额占总采购额的53.5%、58.4%、50.5%及54.7%。

根据招股书,阿里巴巴方持有股份44.72%,上汽方持有股份34.34%。背靠大树好乘凉,但大树底下不长草,经营高度依赖两大股东,给斑马智行带来了业务稳定性,但也限制了其拓展第三方客户的能力。

两大巨头,一个是斑马智行的最大供应商,一个是最大客户。早在2019年,就有接近斑马智行的人士对媒体表示了这一结构背后的矛盾,“阿里是卖方,希望价格定得高一点,上汽是买家,软件费用能不能少点。”软件定价一直是斑马高层头疼的问题。“阿里需要做全行业布局,实现规模化,来摊销开发费用,但是上汽则不需要,斑马是它的一个优势竞争资源,这就是两边的矛盾根源。”

更重要的是,随着头部车企加速自研智能座舱系统,如蔚来、理想、小鹏、小米、比亚迪等头部车企纷纷推进自研,第三方供应商的市场空间也在被持续压缩。

吉利控股集团总裁、极氪CEO安聪慧甚至公开表示,“智舱技术已经高度同质化”,技术含量并不高。而斑马智行的前CFO夏莲也在朋友圈表示,“没有门槛的座舱技术车厂都可以自己干”。

03

前高管发文“炮轰”,称“不愿为上市圈钱再委曲求全”

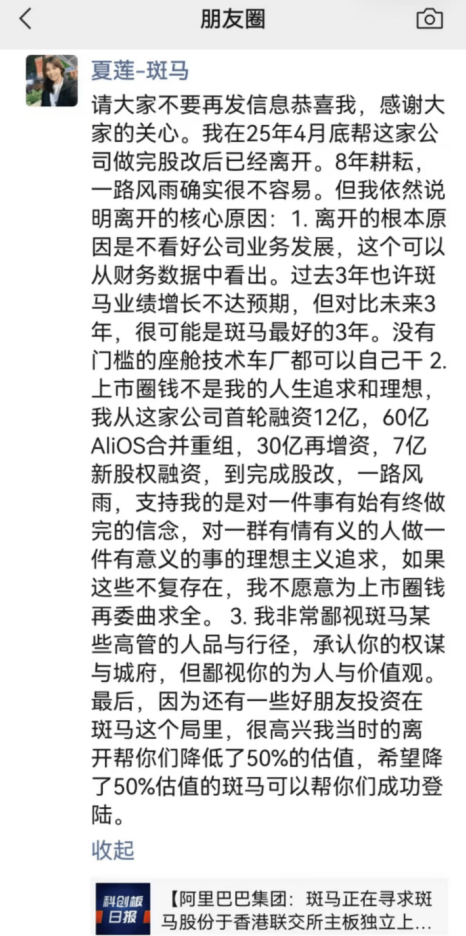

近日,斑马智行前CFO夏莲在朋友圈发表“声明”,暴露了公司面临的诸多问题。

她表示,离开公司的根本原因是“不看好公司业务发展,这个可以从财务数据中看出。过去3年也许斑马业绩增长不达预期,但对比未来3年,很可能是斑马最好的3年”。她更是直言,“上市圈钱不是我的人生追求和理想”,“我非常鄙视斑马某些高管的人品与行径,承认你的权谋与城府,但鄙视你的为人与价值观。”

这引发了市场对斑马智行的实际经营情况的担忧。

凤凰网财经《IPO观察哨》发现,早在2019年,斑马公司就被曝光严重的高管离职潮。据36氪报道,自2018年下半年到2019年7月,斑马前任CEO施雪松、CTO黄佑勇、CFO凡莉,首席产品官兼产品副总裁潘家骅,副总裁周平、谢平生,一位研发团队主管谷志磊等均已出走。当时斑马一位离职高管表示,“我们也看不清这家公司现在的愿景和目标。”

由于研发投入较高,斑马智行高度依赖外部融资。已公开的融资信息里,2018年9月,斑马智行就宣布获得超16亿元的首轮融资,该轮融资由国投创新领投,云锋基金、尚颀资本跟投。2021年7月,阿里巴巴集团、上汽集团、国投招商、云锋基金等四大股东联合向斑马智行增资30亿元人民币。

根据招股书,斑马智行本次IPO募资金额计划用于:加强研发投入,保持技术领先地位;增加中国市场份额,拓展全球市场;支持业务收购及扩张计划;补充营运资金及其他一般企业用途。

斑马智行站在了智能汽车发展的关键节点,其能否借助资本市场,将技术转化为持续盈利能力,将在很大程度上取决于能否在保持股东协同的同时,强化独立性,将研发投入转化为更稳健的营收增长,在巨头环伺的赛道中持续加强不可替代的核心能力。