炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源|博望财经

文|恒心

阿里巴巴与上汽集团共同孕育的智能座舱企业——斑马智行,正式向港交所递交上市申请。

2025年8月21日,阿里巴巴发布公告称,拟分拆斑马智行并在香港联合交易所主板独立上市。而就在阿里巴巴发布公告的前一天,港交所披露了斑马智行的上市申请文件,联席保荐人为德意志银行、中金公司和国泰君安国际。

这家被胡润研究院估值220亿元的独角兽,头顶“中国最大软件定义智能座舱解决方案商”的光环,手握覆盖60个主机厂、超800万辆车的落地规模。

然而,光环之下,斑马智行招股书揭示了三年累亏逾26亿元的现实。在“系统级OS解决方案”收入占比超80%的背后,其毛利率从2022年的53.9%一路下滑至2024年的38.9%。

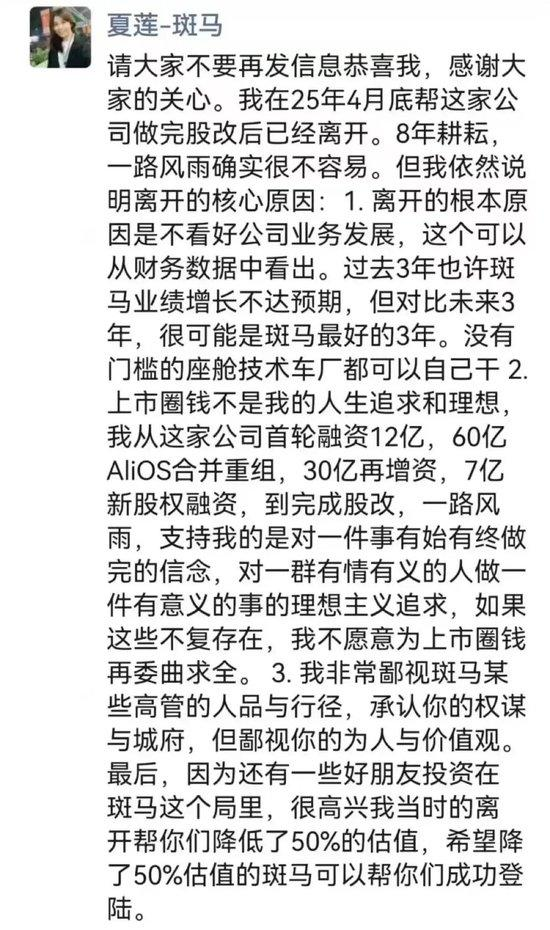

更糟糕的是,就在斑马智行IPO的关键节点,2025年8月23日前CFO夏莲在朋友圈大发长文,直言不讳地批评老东家,大概意思是这么几点,一是不看好公司业务发展,她认为没有技术门槛的座舱技术车厂都可以自己干;二是质疑斑马上市是为了“圈钱”;三是鄙视斑马某些高管的人品与行径。

01

行业龙头:光环之下的技术护城河

天眼查数据显示,斑马智行成立于2015年11月,由阿里巴巴与上汽集团联手打造,面向汽车和交通行业提供智能汽车操作系统、智能汽车解决方案、数字交通解决方案。据悉,阿里巴巴通过上海赛为、浙江天猫、淘宝中国及杭州灏月间接持有斑马智行约44.72%的股份,控制约40.17%的投票权;上汽则通过上海赛为及嘉兴瑞佳间接持有约33.34%的股份,控制约37.16%的投票权。分拆完成后,预计阿里巴巴持股比例将降至超过30%,斑马智行将不再纳入阿里巴巴合并报表范围,但仍是其重要的关联公司。

斑马智行充分协同阿里巴巴集团在语音、视觉、芯片、IoT、云计算、地图、支付、电商等领域技术和生态优势,和车企一起重新定义汽车,为用户打造智慧出行空间,提供智慧驾乘服务和丰富车生活。基于自研AliOS打造斑马智行智能汽车解决方案,目前已经合作上汽、一汽、南北大众等车企10余个汽车品牌、40多款车型、100多万辆智能汽车上。

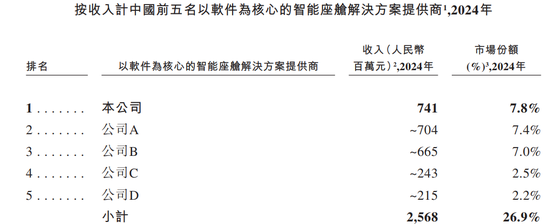

毫无疑问的是,斑马智行的行业地位构筑于稀缺的技术整合能力。根据灼识咨询数据,按2024年收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供应商,按解决方案搭载量计算同样位列榜首。

更核心的壁垒在于技术架构的完整性。斑马智行是国内仅有的两家完全自研汽车操作系统的第三方供应商之一,更是唯一一家将智能汽车体验的三大核心支柱无缝整合的企业:系统级操作系统解决方案、AI全栈端到端解决方案和车载平台服务。

这一技术护城河在AI领域尤为突出。据IDC 2025年报告显示,斑马智行的大语言模型能力在九家国内顶级汽车AI公司中综合排名第一,在车辆控制、驾驶、娱乐等真实场景的表现超越同行。

市场覆盖印证了其商业价值。截至2025年6月30日,斑马智行的解决方案已搭载于60个主机厂的逾800万辆汽车,覆盖超过14个国家。搭载量从2022年的83.5万台飙升至2024年的233.4万台,复合年增长率高达67.2%,远超行业平均水平。

02

财务密码:亏损背后的战略博弈

斑马智行的财务数据揭示了一个典型技术企业的成长悖论:技术领先与盈利艰难并存。

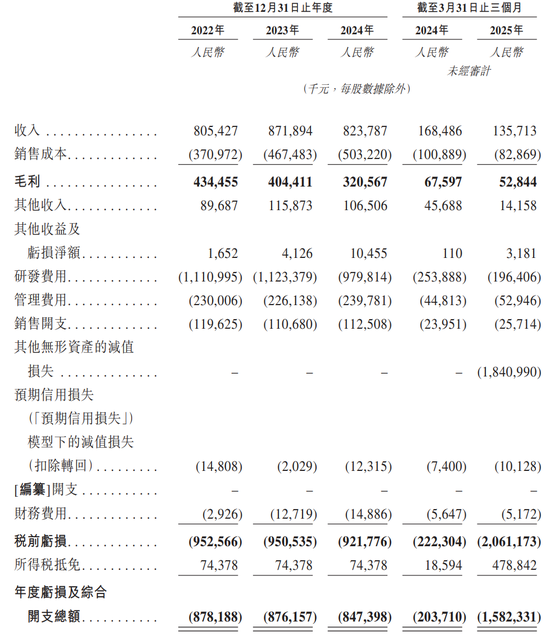

据招股书显示,2022年至2024年斑马智行营收在8-9亿元区间徘徊(8.05亿、8.72亿、8.24亿),而同期亏损分别达8.78亿、8.76亿和8.47亿元。2025年第一季度亏损及综合开支更是骤增至15.82亿元,远超同期1.36亿元的收入。

对此,斑马智行在招股书中也进行了解释,称“自成立以来,我们一直奉行的核心战略是长期技术领先、深度产品整合并与领先主机厂建立紧密合作关系。这些战略重点需要大量前期投资,尤其是在自主研发汽车操作系统、全栈人工智能能力及原生AI应用方面。因此,我们于往绩记录期间产生了净亏损,这主要反映了我们主动选择提前投资于基础技术的决策。”

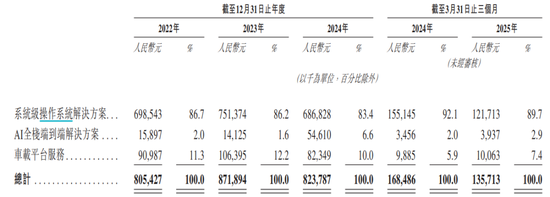

深入业务结构可见战略意图。系统级操作系统解决方案贡献了超80%的收入,但该业务毛利率从2022年的54.4%降至2024年的38.6%,2025年Q1进一步下滑至37.6%。这一下滑并非偶然,而是源于其“战略性定价”策略——通过优惠条款加速市场渗透,尤其在与大型主机厂的合作中主动让利。

研发投入构成另一重财务压力。三年间研发开支累计达32.14亿元(2022-2024年分别为11.11亿、11.23亿、9.80亿),远超同期营收。

值得庆幸的是,斑马智行在AI领域的布局已显现增长潜力,AI全栈端到端解决方案收入从2022年的0.16亿元增至2024年的0.55亿元,复合年增长率达85.3%,成为增速最快的业务板块。

此外,据招股书显示,斑马智行本次IPO募资金额将用于加强研发投入、增加中国市场份额、拓展全球市场、支持业务收购及扩张计划,以及补充营运资金等。

03

未来挑战:双重依赖与行业变局

斑马智行的成长叙事中,两大巨头的身影始终挥之不去。

上汽集团作为控股股东兼最大客户,2022年贡献了54.7%的营收,尽管该比例在2024年降至38.8%,但客户集中度过高的风险依然显著。阿里巴巴则扮演了更复杂的角色:既是持股44.72%的第一大股东,又是核心供应商(2022-2024年采购占比53.5%、58.4%、50.5%)。

这种双重依赖构成独特的商业悖论——既获得稳定的订单与技术协同,又制约了独立发展空间。招股书透露,斑马智行向阿里巴巴采购云服务、软件服务及共享服务,同时向上汽采购硬件产品。

行业变局正在加剧技术博弈。随着高通、英伟达等芯片厂商加速渗透座舱软件层,科技公司与主机厂自研OS的比例提升,第三方解决方案商的生存空间面临挤压。斑马智行在招股书中坦承,“技术需要长期大规模资金支持,可能永远无法取得大规模商业成功”。

应收账款问题折射出产业链话语权的不平衡。2025年第一季度应收账款周转天数攀升至265.6天,远超2022年的155.9天,显示回款压力持续加剧。

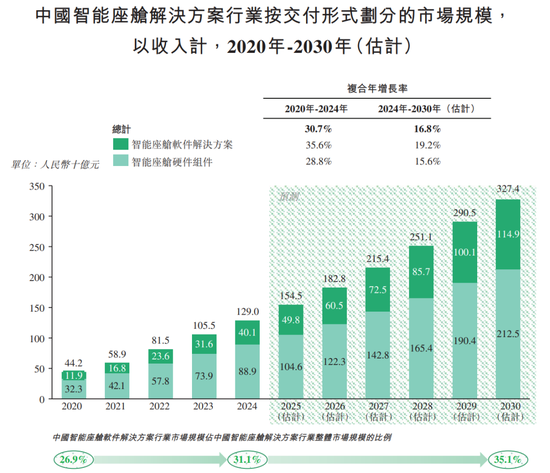

技术投入的马拉松尚未抵达盈利终点站,斑马智行的资本之路映射了整个智能汽车产业链的价值重构。中国智能座舱市场将以16.8%的年复合增长率奔向3274亿元规模(2030年),其中基于软件的解决方案增速高达19.2%。

斑马智行选择的战略路径清晰可见:用短期利润换取市场份额,用技术深度构建竞争壁垒。当汽车产业从“电动化”的上半场转向“智能化”的下半场,资本市场的耐心将面临现实拷问。

对单一技术路线押注过重,还是对行业终局判断精准?答案将写在斑马智行未来三年的财务报表里。博望财经将持续关注。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:李芊蔚