登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:君

8月25日,国星宇航第二次向联交所递交上市申请,由国泰君安国际担任独家保荐人。

据招股书披露,国星宇航拟将募集资金用于:(1)建设深圳中心,以满足日益增长的市场需求;(2)提升研发能力。旨在扩大位于深圳中心(经有关部门批准后)以及上海及成都的研发团队;(3)选择性寻求战略投资及收购机会,以增强产品,使星基解决方案多样化及扩大客户群;(4)偿还部分银行借款及于2024年收购位于成都的总部大楼的部分银行借款本金及利息;(5)用作营运资金及其他一般企业用途。

近年来,国星宇航营业收入快速增长,但亏损也在逐年扩大,2022年至今累计亏损6亿元。与此同时,“80后”创始人陆川年薪高达千万,同期其余董事及高管的年薪均未超过百万。陆川是唯一享受股权激励计划的管理层,2022至今借此共获利超3000万元。

2023年,国星宇航营收激增186.07%,新晋最大客户恒信东方(维权)贡献了总营收的21.5%。近年来,恒信东方受到监管层重点关注,财务质量及内部控制有效性待考。2025年8月12日,恒信东方因信息披露违法违规被证监会立案调查。

此外,虽然国星宇航标榜了多项“第一”成就,但技术护城河是否牢固有待商榷。2022-2024年,外包研发开支分别为809.7万元、1572.8万元及6103.8万元,占同期研发开支的17.7%、29.4%及43%,呈逐年快速上升趋势。不过,公司未在招股书中对此作出解释。

外包研发占比逐年上升 超67亿元估值是否泡沫?

国星宇航成立于2018年5月3日,正值国内商业航天业务发展进入快车道的时期。截至目前,创始人陆川通过直接和间接的方式,合计控制公司32.46%的股权,系公司控股股东及实际控制人。

自成立以来,国星宇航备受资本市场追捧,成长轨迹堪称“教科书案例”。2019年1月至今,公司共完成10轮融资,融资金额合计18.58亿元。截至最后一轮融资,投后估值约为67.63亿元,较最初的0.95亿元飙升70余倍,增速远超同期互联网独角兽企业。

资本加持下,国星宇航的股东结构呈现市场化与国资融合的特征。早期投资方包括电子科技大学旗下成都电科、深创投等机构;2023年C轮融资由洪泰基金领投,泰山城建、青岛海发等地方国资跟投。

然而,高估值背后暗藏隐忧。2022-2024年,国星宇航的营业收入分别为1.77亿元、5.08亿元、5.53亿元,净亏损则从9090.7万元扩大至1.77亿元。这种“增收不增利”的现象,暴露出商业航天企业的典型痛点。

2025年上半年,国星宇航实现营业收入2.41亿元,同比增长65.11%,净亏损1.92亿元,与上年基本持平,报告期内亏损合计6亿元。

国星宇航解释称,亏损主要受以下因素影响:相对较高的研发开支、卫星及相关服务的毛利率波动及相对较高的管理费用,主要包括非现金的股权激励安排。

2022-2024年及2025年上半年(下称“报告期”),国星宇航的研发开支分别为4580万元、5350万元、1.42亿元及9770万元,占同期总收入的25.8%、10.5%、25.7%及40.5%;管理费用分别为7130万元、1.31亿元、1.74亿元及7480万元,占同期总收入的40.2%、25.9%、31.5%及31.0%。

值得注意的是,国星宇航存在研发外包情形。2022-2024年,外包研发开支分别为809.7万元、1572.8万元及6103.8万元,占同期研发开支的17.7%、29.4%及43%,呈逐年快速上升趋势。公司未在招股书中对研发外包作出解释。

国星宇航的业务模式分为卫星及相关服务、星基解决方案两大板块。前者根据客户的特定要求及规格研制及销售定制化卫星,同时为选择公司运营服务的客户提供相关的卫星运控管理;后者利用自主研发的灵境引擎实现多源数据融合及数据处理技术,将卫星遥感数据转化为三维数字模型,广泛应用于空间智能与算力服务、数字城市应用、城市治理、文旅及游戏应用等多种场景。

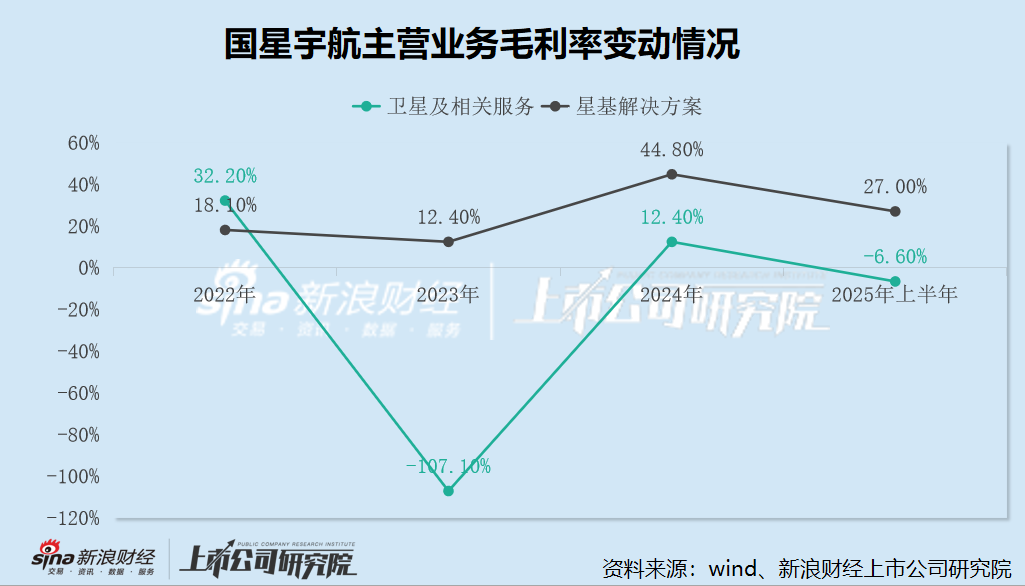

报告期内,国星宇航的毛利率波动剧烈,分别为25.4%、14.0%、38.0%及10.1%,其中卫星及相关服务的毛利率分别为32.20%、-107.10%、12.40%及-6.60%,整体呈下滑趋势。

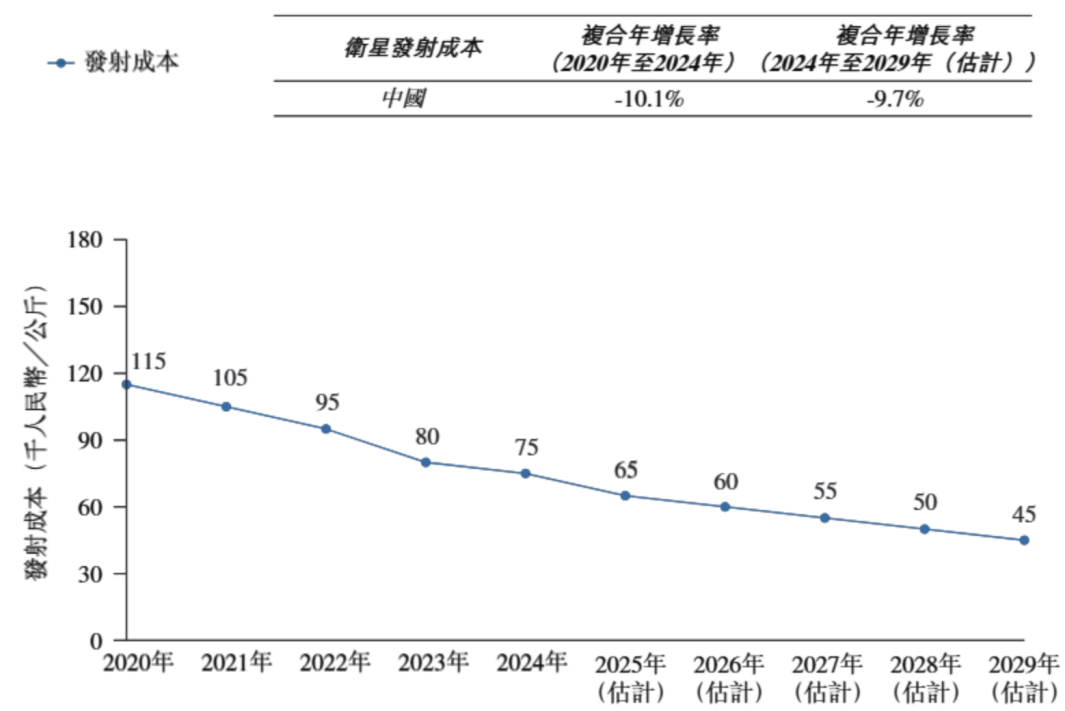

2022年、2024年及2025年上半年,国星宇航分别交付了2颗、6颗及10颗卫星,卫星发射成本分别为1000万元、3290万元及6420万元,即每颗卫星的平均发射成本约为500万元、548.33万元及642万元,呈逐年增长趋势,与公司所给卫星发射成本变动趋势(如下图)恰恰相反。

国星宇航:2020年至2029年(估计)中国卫星发射成本

国星宇航:2020年至2029年(估计)中国卫星发射成本国星宇航表示:“在我们发展的早期阶段,我们采用单卫星销售模式,导致生产成本高于磋商的项目价值。加上我们现阶段的定价灵活性有限,导致卫星价格相对适中。”

截至目前,国星宇航已取得新增26颗AI智算卫星的客户订单,合约总价值为6.4亿元,即每颗AI智算卫星的平均定价约为2460.38万元。

据悉,国星宇航的“星算计划”是由2800颗AI智算卫星组成的天基算力网,首批100颗卫星计划于2028年前发射,其中2025年、2026年、2027年及2028年发射20颗、30颗、45颗及60颗卫星,每颗卫星的平均售价估计为约1290万元,较现有最新订单定价几乎“腰斩”。

与公司逐年增加的亏损额形成鲜明对比的是创始人陆川超千万的年薪。

目前,国星宇航董事会由5名执行董事,5名非执行董事,及5名独立非执行董事组成。其中,陆川担任公司董事长兼执行董事,负责整体战略规划及重大业务决策,监督管理系统的运作效率及产品研发工作,亦于多家子公司担任董事。

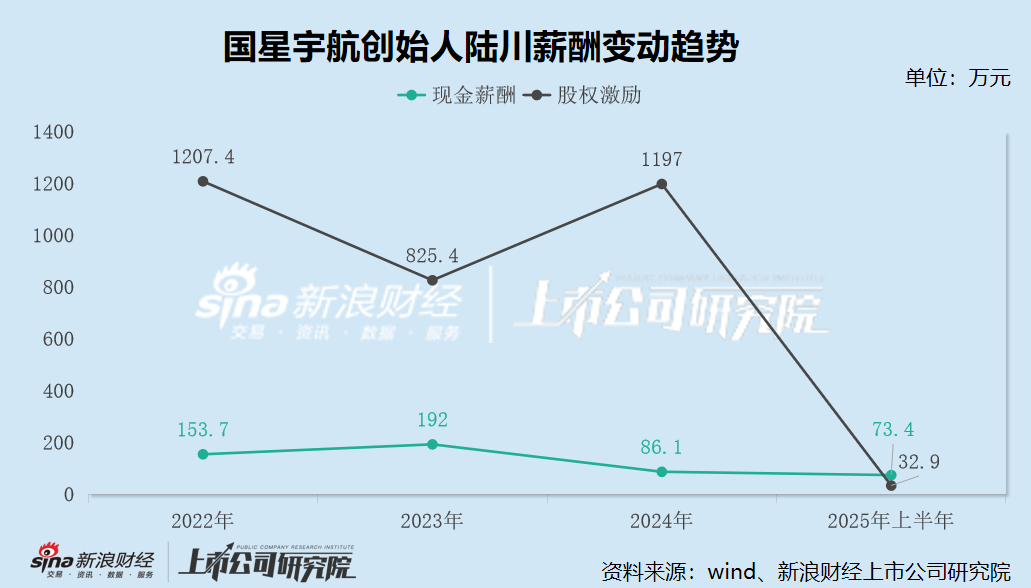

2022-2024年及2025年上半年,陆川的薪酬总额分别为1361.1万元、1017.4万元、1283.1万元及106.3万元,合计高达3767.9万元;其中非现金的股权激励安排1207.4万元、825.4万元、1197万元及32.9万元。

2022-2024年,五名最高薪酬人士(非董事4名)的薪酬总额分别为1164万元、4027.3万元、8048.7万元,逐年成倍式增长,换算后人均年薪分别为291万元、1006.8万元、2012.2万元。2025年上半年,五名最高薪酬人士(均非董事)的薪酬总额高达4427.7万元,同比增长6.25%。

当其他股东还在亏损中苦苦挣扎时,陆川作为公司的创始人和大股东,已带领个别核心员工提前享受大额奖金和股票期权红利。

客户集中度畸高且变动频繁 原最大客户陷造假风波

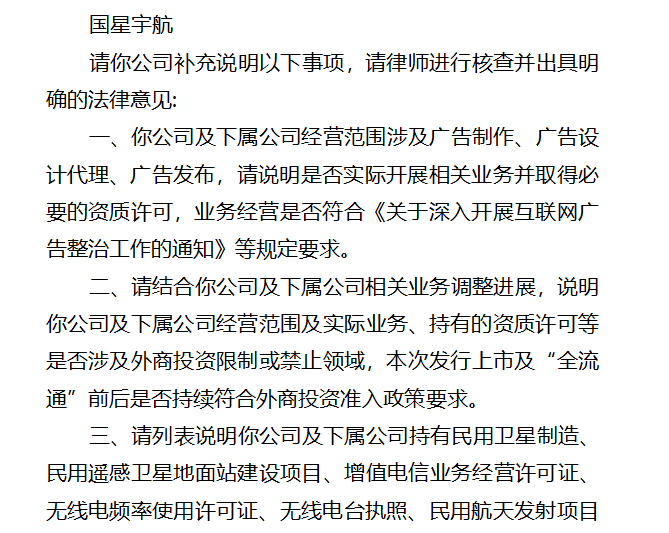

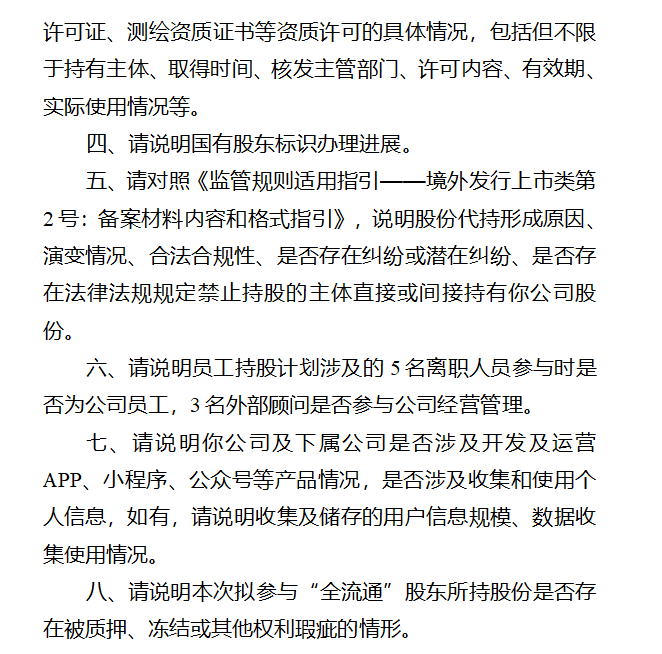

2025年6月,国星宇航收到证监会国际司出具的境外发行上市备案补充材料要求,主要涉及公司及下属公司经营范围、实际业务及资质许可等,具体如下图所示:

境外发行上市备案补充材料要求-国星宇航

境外发行上市备案补充材料要求-国星宇航2022年、2023年、2024年及截至2025年上半年,国星宇航五大客户的收入占比分别为77.4%、56.1%、77.5%及98.4%,最大客户的收入占比分别为49.2%、21.5%、31.3%及49.7%,客户集中度畸高由此可见一斑。

一般而言,客户集中度高意味着公司可以通过大量的订单和长期的合作获得稳定的销售增长,通过减少交易对手方、交易频率而降低交易成本,提升绩效。不过,国星宇航的情况恰恰相反。

2022-2024年及2025年上半年,国星宇航五大客户中重叠客户竟只有一家,为客户A。2022年,客户A刚与公司开始建立业务关系,便一跃成为最大客户,贡献了总营收的49.2%,且信贷期为“不适用”。

据招股书披露,客户A是一家位于中国广东的有限责任公司,主要从事电子产品、卫星通信产品和计算机软件的研发和销售,向国星宇航采购的产品为“卫星及相关服务以及星基解决方案”。

2023年,客户A向国星宇航的采购额骤降至3470.7万元,同比下滑六成,降为第五大客户。此后,客户A从国星宇航的五大客户名单中销声匿迹。

2023年,国星宇航的最大客户是一家位于中国北京并在深圳证券交易所上市的上市公司,主要从事数字文化创意、内容制作和技术服务。根据公开资料,不难查出该公司为恒信东方(证券代码:300081.SZ)。

恒信东方2023年年度报告

恒信东方2023年年度报告2023年,恒信东方首次与国星宇航开展业务合作,向公司采购星基解决方案1.09亿元,占公司当年总营收的21.5%。也正是在这一年,国星宇航星基解决方案的收入同比激增347.15%,收入占比从58%快速上升至90.7%;而卫星及相关服务的收入同比骤降93.84%,收入占比仅0.6%,上年高达29.5%。

匪夷所思的是,恒信东方此前与国星宇航并无业务往来,为何会突然向其采购星基解决方案且金额如此之大?相关交易是否具备商业实质?

需要强调的是,恒信东方的财务质量及内部控制有效性堪忧。

据公开资料统计,2022年至今,恒信东方及相关责任人共收到深交所监管函2份、关注函2份、年报问询函3份,被北京证监局出具警示函1次,涉及董监高违规减持、财务数据披露不准确等。2024年4月、10月,恒信东方先后对2023年第三季度、2022年度财务报表进行会计差错更正。

2025年8月12日,因涉嫌信息披露违法违规,中国证监会决定对恒信东方立案。恒信东方透露,或与2022年年报会计差错有关。

公告显示,恒信东方在2022年年报中对新增算力系统集成及技术服务业务,采用总额法确认收入。基于谨慎性原则,公司决定对该业务调整为按照“净额法”进行核算,调减营业收入1.82亿元,占更正前的37.12%。

此外,国星宇航五大客户与供应商存在重叠。

2024年,国星宇航向公司M提供卫星及相关服务的收入为3540万元,占同年总收入的6.4%;销售毛利率高达32.5%,较同期公司卫星及相关服务毛利率(12.4%)高出20个百分点,相关交易价格公允性待考。

同时,国星宇航向公司M购买星载激光通信终端,用于内部研发及技术验证。2024年,向公司M的采购额为2010万元,占同年总采购额的4.2%。国星宇航表示,与公司M的销售及采购交易并非互为条件或相互关联。

据招股书披露,公司M是一家位于中国上海的有限责任公司,主要从事激光通信解决方案,2023年与国星宇航建立业务关系。

责任编辑:公司观察