出品:新浪财经上市公司研究院

作者:木予

2025年上半年,泡泡玛特营收、净利双增逾200%,海外业务收入同比提高439.6%。创始人、董事长王宁在业绩会上表示,预计今年营收规模超过300亿元较为轻松,即将推出的迷你版Labubu有望成为超级爆款。当日,泡泡玛特股价创下历史新高至316港元/股,市值飙升突破4000亿港元。

相隔仅一天,名创优品旗下的TOP TOY宣布获得新加坡主权基金淡马锡领投的战略融资,投后估值高达100亿港元。2025年1-6月,TOP TOY细分业务营收约7.42亿元,同比增长73.0%,线下门店共计293家。公开报道显示,名创优品已聘请摩根大通与瑞银集团筹备TOP TOY赴港上市相关事宜,预计融资3亿美元。此外,背靠“IP大户”万达电影和儒意影业的52TOYS、集换式卡牌龙头卡游也已递表港交所。

同处潮玩赛道的布鲁可,却没能获得资本市场的同样追捧。据中期业绩报告显示,公司上半年实现总营收13.38亿元,同比增长27.9%,其中海外销售额较2024年同期激增898.6%至1.11亿元;经调整净利润为3.20亿元,同比增长9.6%;母公司拥有人应占利润2.97亿元,而2024年上半年为亏损2.58亿元。值得一提的是,这是布鲁可自2023年中报以来归母净利润首次由亏转盈。

然而,业绩公布后的首个交易日,布鲁可开盘便大幅“跳水”,盘中一度重挫17.7%,股价下探至96.7港元/股。随后虽然小幅回升至100港元/股以上,但截至收盘其跌幅仍达13.5%,单日换手率约为4.0%,成交额突破10亿港元。事实上,布鲁可的股价在近两个月内持续承压震荡下行,累计跌幅约32.6%,公司最新市值为265.45亿港元,较6月初最高点已蒸发44.9%。

(来源:Wind,2025年6月9日至8月27日)

(来源:Wind,2025年6月9日至8月27日)销量全靠9.9元平价产品 授权IP新SKU贡献过半业绩

投资者们对这份中期“成绩单”不买账,背后或有两个核心原因。

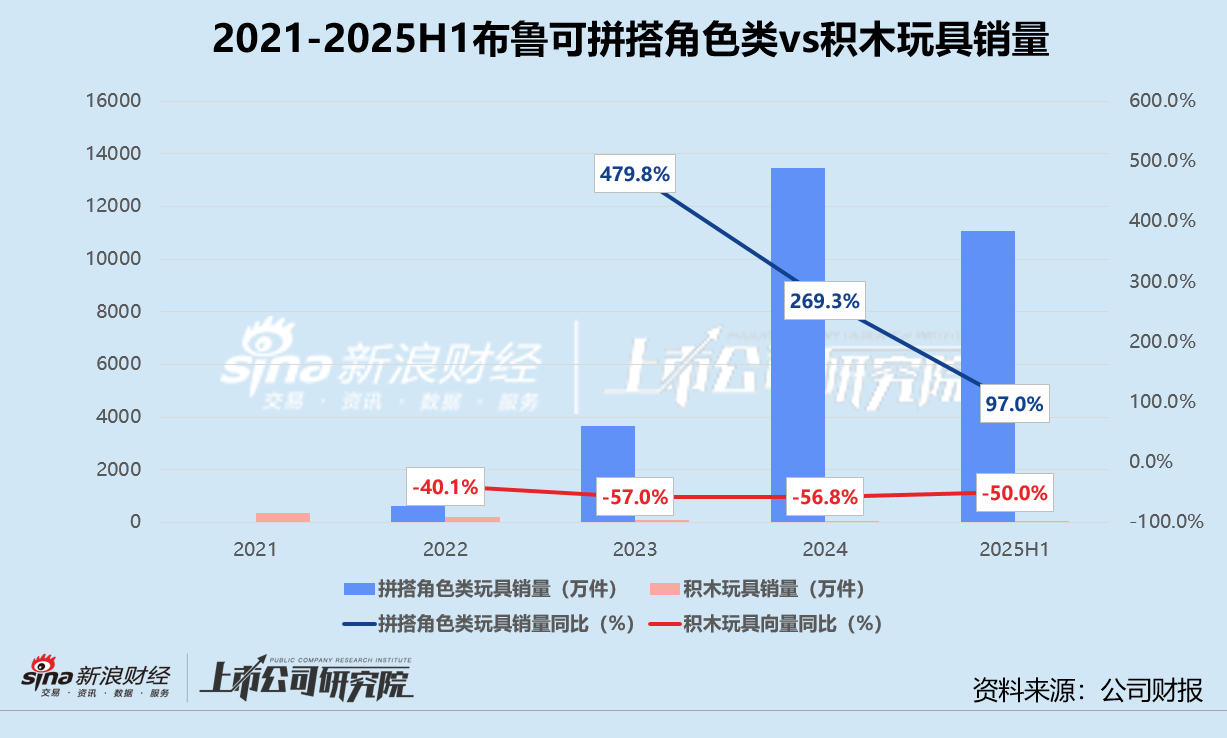

其一,业绩增速明显放缓。分产品来看,布鲁可2025年上半年拼搭角色类玩具销售收入共计13.25亿元,同比增长29.5%,占总营收比例高达99.0%。其销量虽然显著增长96.8%至1.11亿件,但与2023H1-2024H1的411.0%增速相去甚远。其中,零售价为9.9元的平价价格带产品销量达4860万件,约占拼搭角色类玩具总销量43.9%。若剔除平价产品影响,正常价格带的拼搭角色类玩具销量较2024年同期仅小幅增长10.5%。

报告期内,积木玩具进一步萎缩,销售收入同比减少45.5%至1251.20万元,与2023年上半年的5809.90万元相比,锐减78.5%;六个月只销售了约10万件,较2024年同期下降42.9%,而2023年上半年销量为53.10万件。招股书显示,积木玩具的“主力军”为公司自有IP百变布鲁可,在没有主动调整产品结构的情况下,销量下滑反映出其自有IP的生命力较弱。

分地区来看,布鲁可的国内市场依旧为总营收贡献超九成,2022-2025年上半年收入同比增速分别为173.0%、151.3%、18.5%,首次降至双位数。而在海外市场中,亚洲(不包括中国)和北美的收入尽管分别较2024年上半年提高652.5%、2135.9%,但由于基数偏低,两个地区收入合计占比不足8%,对整体业绩的正向影响有限。

与此同时,布鲁可的销售成本增幅却超过了同期营收增速,达40.2%。除了随着销量上升的商品成本,公司为满足新推出SKU对高精度及多腔模具的需求,增加模具数量,导致模具折旧费用比2024年上半年同指标激增208.1%,综合毛利率因此下降4.5个百分点至48.4%。而为了研发推广新品,布鲁可的销售及经销、研发开支分别同比增长46.4%、69.5%,净利率录得22.2%。

其二,授权IP依赖症难解。结合招股书和往期财报来看,布鲁可最“赚钱”的IP一直是奥特曼。2023H1-2024H1,奥特曼IP分别为公司带来收入2.04亿元、6.01亿元,约占当期营收65.8%、57.5%。2025年上半年,公司尽管没有单独披露奥特曼IP的表现,但新推出的273个SKU来自包括但不限于初音未来、小黄人、酷洛米、名侦探柯南、芝麻街、奥特曼、变形金刚、漫威:无限传奇、宝可梦和火影忍者等授权IP,收入合计占比53.1%。

换而言之,公司的基本盘还是主要由授权IP支撑。但一方面,授权IP普遍不具备排他性。以奥特曼IP为例,TOP TOY、万代南梦宫、奇妙积木和中动玩具等不少品牌也在生产销售同类授权拼搭类玩具,瓜分了布鲁可本就有限的市场份额。另一方面,授权IP的市场热度存在周期性波动,运营灵活性和自由度都相对较低。尤其在缺乏现象级影视或文化事件的刺激下,消费者偏好可能向其他IP转移。

2025年上半年,布鲁可签署了13个新IP,上市募资所得款净额中约5%用于扩充授权IP矩阵,未来IP续约费用上涨及热度下降的潜在风险不容忽视。

首发解禁后累计回撤超25% 源码资本持股降至5%以下

7月10日,布鲁可正式迎来首发解禁。据公告披露,此次解禁涉及控股股东的1.10亿股,约占总股本45.14%;首次公开发售前投资者的7085万股,约占总股本28.88%;其他现有股东的2704万股,约占总股本11.04%以及景林、UBS AM Singapore、富国基金等基石投资者的643万股,约占总股本2.63%。

公开报道显示,解禁当日,有布鲁可股东将股票存入中国国际金融香港证券,市值约22.64亿港元,约占总股本6.40%。在港股市场,这种将股票从托管账户转移到券商证券账户的行为被称为“存仓”或“转仓”,通常可能是为未来的卖出交易做准备。此举虽然并不等同于已经卖出,但市场会将此视为潜在的减持信号。据Wind数据计算,7月10日至发稿日收盘,布鲁可的股价累计跌幅达26.9%。

结合招股书披露的信息分析,布鲁可在上市前共完成了三轮股权融资,合计获得资金16.43亿元,最后一轮股权转让交易后估值接近70亿元。其外部机构投资方(即首次公开发售前投资者)包括君联资本、云锋基金、源码资本、金亿投资、高榕创投、中视金桥、浙大网新集团旗下的中网银新等。

根据股东协议豁免条款,上述机构不受常规的禁售限制,上市首日起便可自由出售其所持股份。不过,在最终发售价及配发结果公告中,布鲁可的机构投资方皆签署了禁售承诺,约定自上市之日起六个月内不出售所持股份。

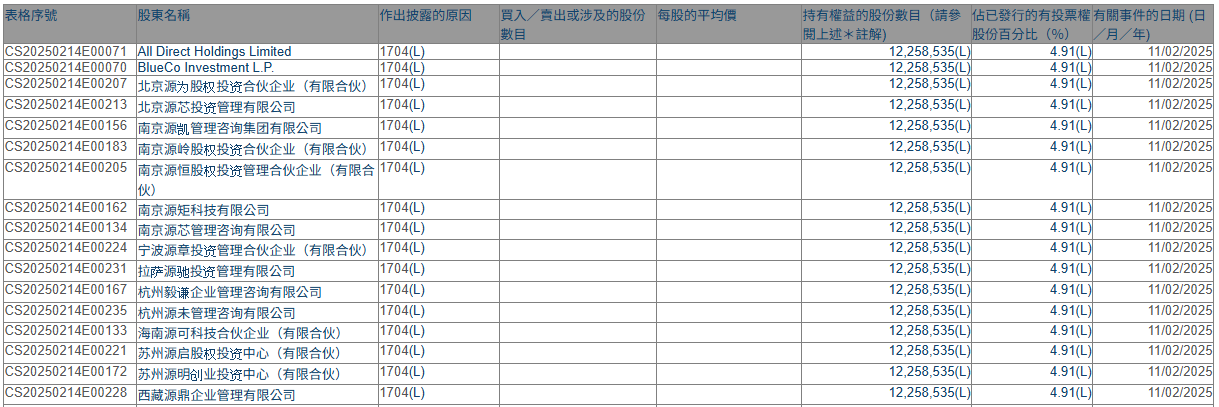

港交所股权披露权益相关信息显示,君联资本和源码资本是布鲁可上市后持股5%以上的机构投资方,所持股份分别占总股本6.23%(IDEA GREAT持股5.96%,LC Fund IX持股0.27%)、5.00%。2025年2月11日,公司以每股60.35港元行使超额配股权发行416.07万股,源码资本的持股比例被动稀释至4.91%,以后无需公开披露权益变动。

(来源:港交所股权披露)

(来源:港交所股权披露)假设机构投资方目前暂未大笔抛售,源码资本所持股份对应市值13.06亿港元,折合人民币12.02亿元。2020-2021年,源码资本在9个月内向布鲁可连续注资共2.50亿元,这笔投资的回报约为4.81倍。金亿投资、君联资本、高榕创投、云锋基金的综合投资回报则分别为4.27倍、3.55倍、3.13倍、2.13倍。

责任编辑:公司观察