受报告期内所得税开支大幅减少、营业收入增加等因素提振,华晨中国汽车控股有限公司(简称“华晨中国”,01114.HK)今年上半年净利同比实现增长。公司近日披露的2025年上半年度未经审核中期业绩报告显示,公司期内营业收入同比增长8.43%至5.62亿元,净利润达16.54亿元,同比增长12.9%。与此同时,8月22日,公司在举行的董事会会议上宣派股息每股0.8港元。

不过,今年上半年,华晨中国最主要的利润来源——联营公司华晨宝马汽车有限公司(简称“华晨宝马”,宝马集团持股75%,华晨中国持股25%)销量、净利双双下滑,子公司华晨东亚汽车金融有限公司(简称“华晨东亚汽车金融”)业务承压。种种压力之下,华晨中国业绩增长持续性面临诸多挑战,公司如何实现主营业务高质量增长还有待观察。

毛利率降至16.6%

华晨中国是一家投资控股公司,其主要业务通过下属公司展开。其中,华晨宝马在中国境内制造并销售宝马汽车及零部件;其子公司金杯(沈阳)汽车有限公司(简称“金杯沈阳”)、宁波裕民机械工业有限公司(简称“宁波裕民”)、绵阳华晨瑞安汽车零部件有限公司(简称“绵阳瑞安”),制造及销售非宝马汽车及汽车零部件。此外,通过子公司华晨东亚汽车金融提供汽车金融服务。

财报显示,今年上半年,华晨中国实现营业收入5.62亿元,较2024年上半年同比增加8.43%;净利润由2024年上半年的14.66亿元增长至2025年上半年的16.54亿元,同比增长12.9%。公司利润主要来自华晨宝马。

具体来看,营业收入的增加主要源于来自非宝马汽车零部件业务中电动及混合动力车制造商的订单稳步上升,由去年同期的4.05亿元增加至2025年上半年的4.82亿元,同比增加约18.89%。

不过,汽车金融服务收益对营收有抵消作用。该项收入由2024年上半年的1.13亿元下降至2025年上半年的7974.1万元,同比下降29.22%,主要是由于市场竞争加剧令汽车金融收益减少。

营业总成本方面,制造订单的提升也带来销售成本的增加。报告期内,公司销售成本由2024年上半年的4.14亿元上升12.96%至2025年上半年的4.68亿元。

今年上半年,华晨中国毛利率由去年同期的20%下降至16.6%。

华晨中国解释称,整体毛利率的下降主要是两个原因:一是公司为了应对一名要求全新非宝马汽车零部件之大宗订单客户。为应付生产该等新订单,产生重新设计生产线等额外初始设置成本。二是金杯沈阳之轻型客车及多用途汽车于完成生产设施之升级及调整工作后,于期内刚开始产生销售收益,故不足以弥补相关销售成本中之固定成本部分。

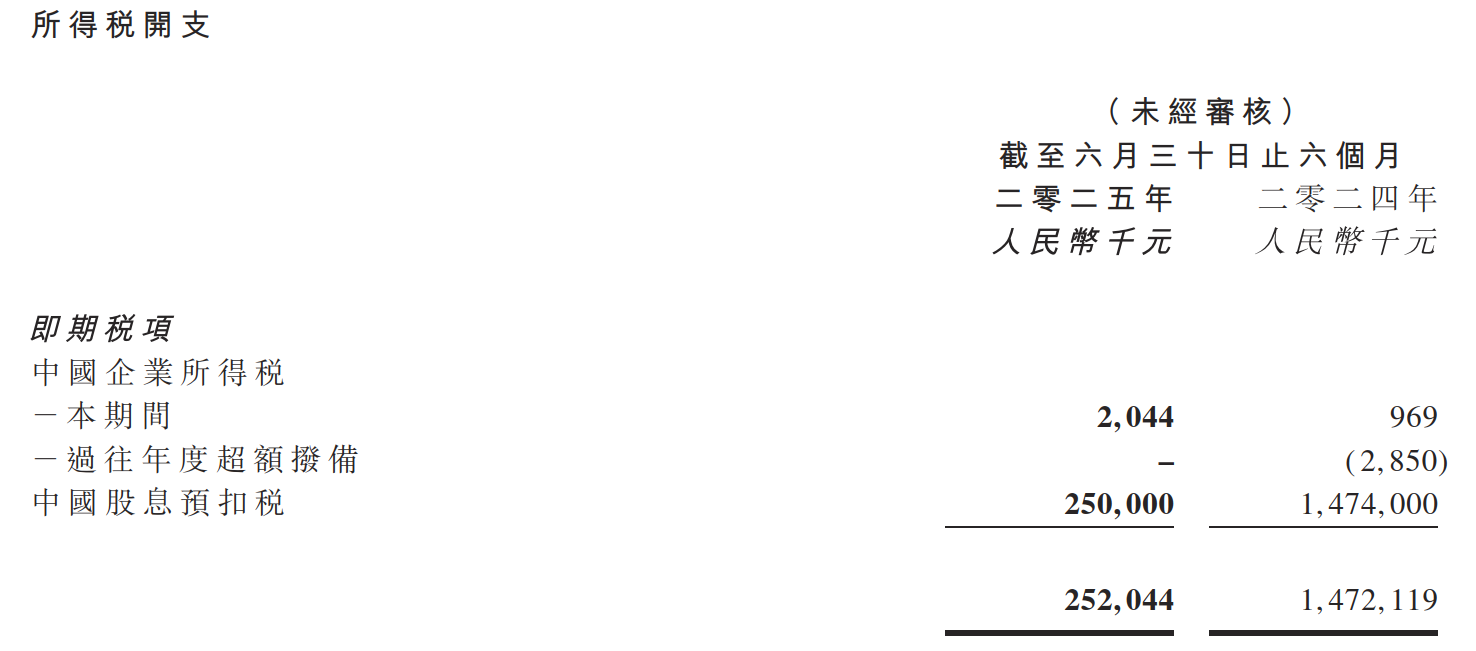

整体来看,尽管华晨中国今年上半年实现净利增长,但核心因素却是税收开支同比减少所致。报告期内,公司所得税开支为2.52亿元,去年同期则为14.72亿元,由此本期同比减少82.88%。减少的原因是华晨中国附属公司2024年上半年支付了大额的股息预扣税14.74亿元,而今年上半年的股息预扣税大幅降至2.50亿元。

图:华晨中国所得税开支构成资料来源:华晨中国中期财报

期间费用显著增加

与毛利率下降并行的是期间费用的增加。财报显示,2025年上半年,销售开支由2024年上半年的1246.3万元增加至2025年上半年的3344万元,同比增加167.2%。针对销售开支的增加,华晨中国表示,是由于推出新活动推广金杯沈阳之非宝马汽车所致。

今年上半年,公司财务成本由2024上半年的78.6万元上升至319.4万元,同比增加300%。主要是由于租赁负债之财务支出增加所致。华晨中国解释称,仅有涉及汽车金融业务的银行借贷,由此产生之相关利息开支已确认为相关业务成本。因此,银行借贷之相关利息开支并不计入财务成本。

报告期内,公司一般及行政开支合计约2.80亿元,同比增加58.50%,主要由于金杯沈阳于2024年同期的行政开支自2024年6月金杯沈阳于本集团重新综合入账后方始入账。同时如上所述,金杯沈阳刚刚开始投入生产,故有必要为其新型号产生若干支持开支,例如研究及开发开支。此外,截至2025年6月30日止六个月确认模具减值亏损。

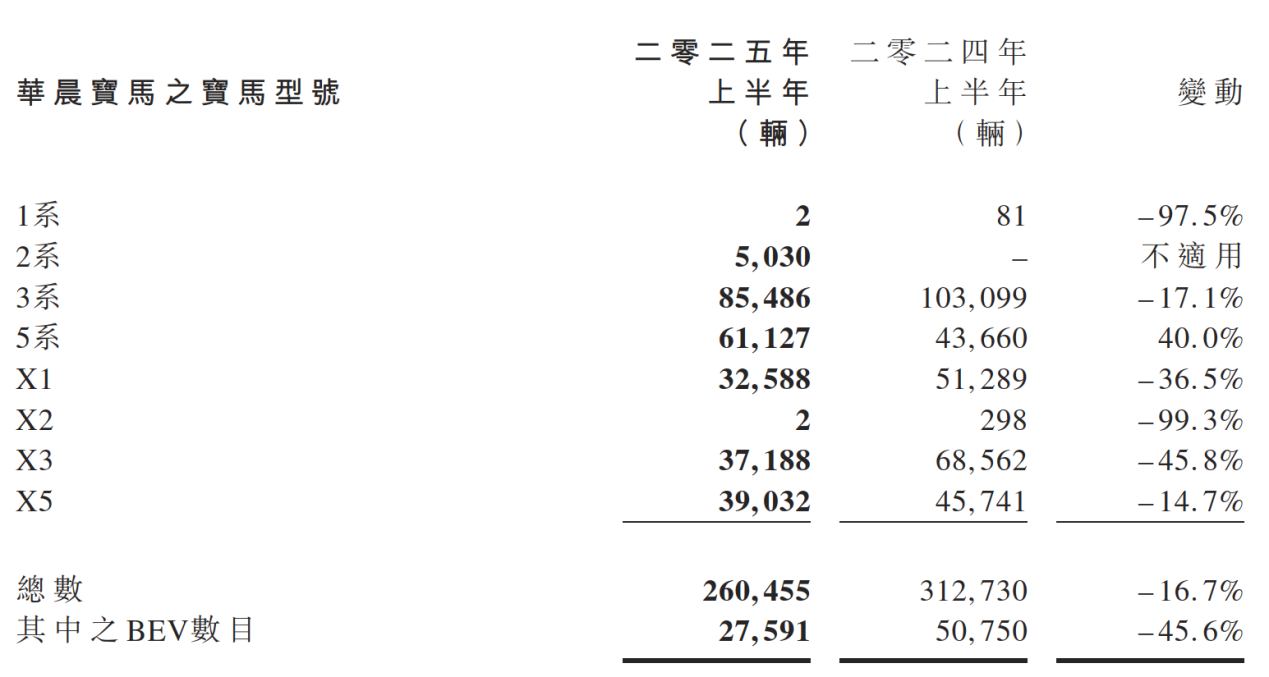

今年上半年,华晨中国应占华晨宝马的净利润为20.49亿元,同比减少25.09%,反映出华晨宝马今年上半年净利下滑。

华晨中国解释称,由于中国竞争激烈,截至2025年6月,国内销量达26.05万辆宝马汽车,较同期售出的31.27万辆减少16.7%。海外方面,华晨宝马于2025年上半年出口海外的汽车(主要为X3 BEV型号)为1550辆,较2024年同期出口海外之1.40万辆减少88.9%。

图:华晨宝马国内不同型号销量情况资料来源:华晨中国报告

此外,汽车市场的价格战导致绵阳瑞安之盈利能力持续压缩,原因是新铸凸轮轴价格下降令该公司表现大为收紧。

为应对挑战,华晨宝马的产品阵容增添多个新型号;华晨东亚汽车金融正在寻找新业务模式,绵阳瑞安将着力于新市场产品开发、着力成本控制及着力安全生产保交付,确保达成收益目标,努力实现溢利目标。

汽车金融放款减少9.27%

天眼查数据显示,华晨东亚汽车金融共有三名股东:华晨中国(持股55%)、CAIXABANK PAYMENTS & CONSUMER, E.F.C., E.P., S.A.(持股22.5%)、领达财务有限公司(持股22.5%)。

作为整车厂的“内部银行”,汽车金融公司用金融杠杆把“造车”变成“卖车+放贷”的双轮驱动,既帮主机厂多卖车,又给自己和集团贡献高毛利润。通过汽车金融公司,整车厂可以同时赚“卖车+放贷+残值+保险”四类钱,并把渠道、客户、现金流全部锁进自己的生态。正因如此,汽车金融公司成了众多整车厂的“标配”,成为车企提升销量的利器。

然而,华晨中国的汽车金融业务受到不小的压力。财报显示,今年上半年,华晨中国“应收短期贷款”和“应收长期贷款”分别为8.89亿元、14.20亿元,较2024年底分别减少5.68%、11.39%,两项合计23.09亿元,较2024年底减少9.27%。

华晨中国称,由于银行进入汽车金融领域,华晨东亚汽车金融面对多重挑战,包括对高信用客户的竞争加剧,价格战收窄利润率,以及相较银行有限的资金。为应对挑战,华晨东亚汽车金融正在寻找新业务模式,以及更低廉之资金来源。此外,该公司正加强风险管理,以有效处理风险较高之客户。

截至2025年6月30日,华晨中国流动资产达到114.92亿元,相较于2024年年末的134.20亿下降19.28亿元。华晨中国流动资产的下降主要来源于现金及等价物的下降。2025年上半年,华晨宝马的现金及现金等价物由2024年年末的105.40亿元下降至58.57亿元。

从负债角度看,2025年上半年,华晨中国的流动负债总额16.35亿元,较2024年底减少10.91%;非流动负债总额1.69亿元,同比减少2.03%;公司期末资产负债率为6.58%,流动比率为7.02,速动比率为6.84。

近几年华晨中国曾多次派息。2024年4月15日和2024年6月14日,公司特别股息分别为每股1.5港元及4.3港元;2025年3月3日,公司董事宣派特别股息每股1.0港元;同时,公司于2025年8月22日举行的董事会会议上宣派股息每股0.8港元。

业内人士认为,市场对华晨宝马的长期竞争力仍存在担忧。在国产品牌不断上攻高端领域的竞争压力下,华晨中国如何提升自主业务的盈利能力并应对华晨宝马的短期业绩压力,将是管理层面临的主要挑战之一。

(文章来源:经济参考网)