【聚焦IPO】BeBeBus冲刺港股IPO:高毛利背后暗藏增长焦虑,对赌倒计时开启

来源|博望财经

近日,高端母婴品牌BeBeBus母公司不同集团再度更新港交所招股书,中信证券与海通国际联席保荐,距离其首次递表失效仅隔半年。

这家成立仅6年的公司,凭借小红书“种草”营销和差异化产品设计,从婴儿推车细分赛道突围,迅速跻身中国中高端育儿市场头部阵营。据弗若斯特沙利文数据显示,其2024年GMV在中国耐用型高端育儿产品品牌中排名第一,年营收突破12亿元,毛利率长期稳居50%左右。

然而,在亮眼数据的背后,核心业务增长失速、供应链依赖代工、出生率下行压力等问题,为其资本故事蒙上阴影。更紧迫的是,其与投资机构签署的对赌协议要求2026年6月30日前完成上市,否则将触发年息10%的赎回条款。

这场IPO不仅是资本退出的通道,更是一场与时间的赛跑。

01

品牌崛起:流量红利催生的“高端神话”

天眼查数据显示,不同集团以BeBeBus为统一品牌,围绕育儿四大核心场景——亲子出行(推车/安全座椅/背带)、睡眠(婴儿床/睡袋/枕)、喂养(餐椅/餐具)、护理(纸尿裤/湿巾)——提供产品矩阵,在2019年创立了首个品牌BeBeBus,切入高端育儿产品市场。核心管理层包括董事长汪蔚与CEO沈凌,并先后获得天图资本、源码(高榕)资本、经纬系(MPC/Tembusu)、泰康人寿等机构投资,估值实现飙升,成长为中国育儿产品市场的知名品牌。

BeBeBus的崛起,源于以下三个主要因素。

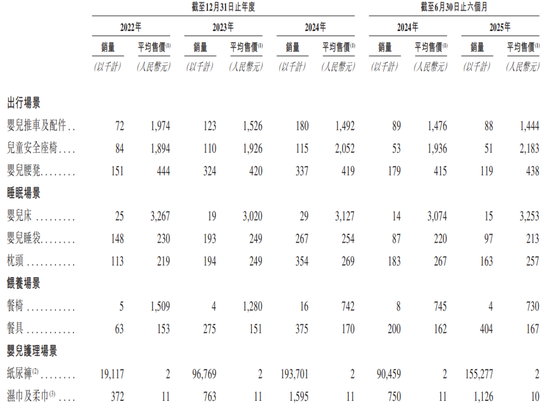

精准定位,切入中产家庭的“育儿消费升级”。BeBeBus的爆发式增长,源于对新一代父母需求的精准捕捉。与传统母婴品牌强调功能性不同,其以“高颜值设计+跨领域技术融合”为核心卖点。产品设计跨界创新,婴儿推车采用航空级镁合金材料,儿童安全座椅植入Cobra记忆棉和杜邦防撞泡沫,可折叠婴儿床集成空气净化与夜光功能,定价较普通品牌高出不少;场景化延伸策略,从婴儿推车、安全座椅等四大核心品类,拓展至出行、睡眠、喂养、护理四大场景,SKU数量从2022年的142个增至2025年上半年的290个,复购率也相应从20.1%提升至40.9%。

流量引擎,All in社交媒体的“网红公式”。创始人汪蔚与沈凌深谙流量密码,早期将资源集中投入小红书平台:KOL矩阵构建品牌声量,据招股书,不同集团已与超过1.6万个来自不同平台的达人合作,其中超过20位KOL拥有超过百万粉丝,在小红书上,#bebebus这一话题的总浏览量过亿,实现“种草-搜索-转化”闭环;营销费用高企反噬利润,3年半销售费用累计近11亿元,费用率均超30%,而研发投入累计仅7000万元,不足营销费用的10%。

轻资产模式,代工依赖与专利护城河的双面性。品牌虽掌握不少国内外专利,但生产端高度外包:供应链风险集中,除儿童安全座椅和部分餐椅自产外,婴儿推车、睡袋等产品完全外包给第三方,质量控制依赖设计规范和专利约束。2024年前五大客户贡献收入占比较高,且主要分销商合作稳定性存疑。招股书还特别提示,若代工厂出现生产事故或关键客户流失,可能导致供应链中断或收入大幅波动。

02

增长曲线:结构性调整下的“喜忧交织”

一个直观的感受,不同集团的高毛利与增长放缓并存。

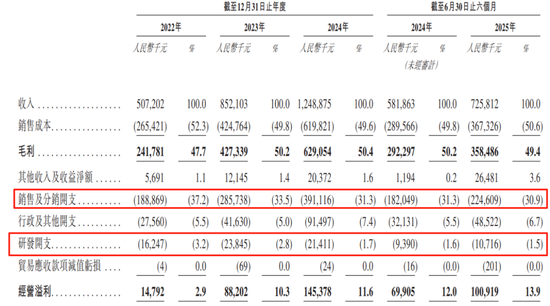

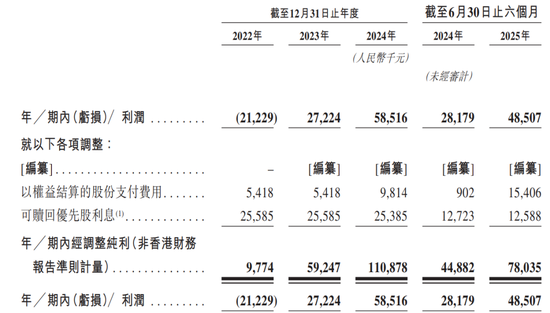

据招股书显示,不同集团2022-2024年收入从5.07亿元攀升至12.49亿元,年复合增长率达57%;同期经调整纯利由977万元增至1.11亿元,盈利能力显著提升。2025年上半年收入7.26亿元,同比增长24.7%,毛利率稳定在49.4%。

尽管连续三年盈利,但核心业务隐现疲态。出行场景(婴儿车/安全座椅)2025年上半年收入同比下滑,毛利率也有所下降;睡眠场景收入增速更是骤降,毛利率同步下滑。

业务结构转型,从耐用品到护理消耗品的“降维求生”。为对冲核心品类增长乏力,不同集团加速向低毛利护理产品倾斜:护理品类成新引擎,纸尿裤、湿巾等产品收入占比从2022年8.2%飙升至2025上半年42.3%,收入同比大增;毛利结构承压,护理品毛利率远低于睡眠场景和出行场景,业务扩张拉低整体盈利水平。

渠道博弈,线上依赖与线下扩张的平衡难题。线上流量成本攀升,超七成收入来自电商平台,面临佣金上涨、算法规则变动等不确定性;线下门店急速扩张,第三方门店数量虽有所增加,但单店效率未披露,可能稀释运营效率。

此外,白热化市场竞争也不容忽视。中国育儿产品市场前五大品牌市场份额不足20%,国际品牌与本土企业均在加速布局。竞争对手可能通过技术迭代、价格战或渠道扩张挤压BeBeBus的市场空间。而不同集团过度依赖电商平台使其面临流量成本上升、平台政策变动等不确定性。若主要平台调整佣金规则或用户消费习惯转向线下,可能直接影响业绩稳定性。

03

资本对赌:一场与时间的赛跑

对赌倒计时,IPO或为唯一出路。

据投资协议条款显示,不同集团需在2026年6月30日前完成合格上市,否则天图投资、高榕资本等机构有权要求按发行价100%+年息10%赎回股权。目前估值约20亿元,但母婴赛道近期估值回调,上市定价承压。

据招股书披露,募集资金将主要用于三大方向:一是供应链自主化,扩建宁波第二工厂(2026年投产,年产能80万件),降低代工风险;二是国际化破局,通过美国子公司BeBeBus USA、印尼实体及亚马逊渠道进军欧美、东南亚市场,瞄准当地8.1%的行业增速;三是技术研发补课,强化智能儿童座椅等创新品类,但研发投入占比太低,实效存疑。

当然,不同集团还面临着人口结构逆转与竞争红海等长期挑战。出生率下行压力,2023年中国新生儿约900万,预计2025-2029年维持在800万/年,耐用育儿品需求收缩;巨头“降维打击”,孩子王、Babycare等渠道商整合供应链推出自有品牌,以高性价比挤压高端市场;“平替”消费趋势,经济理性主义下,中产家庭对高端母婴品的支付意愿减弱。

BeBeBus的IPO冲刺,映射出中国母婴消费市场的结构性变迁:从增量到存量,当人口红利退潮,企业不得不从“高溢价耐用品”转向“高频消耗品”维持增长,但需警惕毛利率滑坡风险;从流量到留量,过度依赖社交营销的品牌需重构用户价值,将“网红复购率”转化为真正的品牌忠诚度;从代工到技术,高端定位需以核心技术为根基,否则轻资产模式易在成本波动、供应链风险中失控。

若成功上市,不同集团或成为母婴消费升级与资本化进程中的标志性样本;但若无法在资本窗口期内证明可持续盈利能力,其“高端故事”恐难逃泡沫质疑。当资本潮水退去,唯有产品力与用户价值才是真正的护城河。博望财经将持续关注。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:高佳