文|号外工作室 贾明

2025年上半年微盟集团的AI相关收入仅为3400万元,在总营收7.75亿元的大盘中,占比不过区区4.4%。这一数据,犹如一记沉重的耳光,无情地扇在微盟大力鼓吹的“AI技术驱动”战略脸上。

现如今。

不提AI,董事长不会说话。

不提AI,企业难讲故事。

现实却是不投入,没营收,全靠公关部对外pr“AI是集团核心战略”一句空话?

7月23日,微盟Weimob Day上海峰会在微盟集团总部大厦召开。微盟集团执行董事兼总裁游凤椿在峰会开场致辞中表示:“即时零售的兴起打破了传统零售的边界,线上线下的融合速度前所未有。AI技术和全域经营的结合,正成为商家穿越经济周期、实现可持续增长的必由之路。”

8月20日,微盟集团公布2025年中期业绩,收入约7.755亿元,经调整收入约7.76亿元,同比增长7.8%;经调整净利润为1690万元,实现自2021年以来的首次扭亏。

微盟期望借AI之力实现业务的腾飞与转型。微盟集团作为中国云端商业及营销解决方案的重要参与者,也将“AI技术驱动”高举为核心战略大旗,试图在激烈的市场竞争中开辟新航道。然而,2025年上半年财报数据显示这一核心战略更像是一场“空谈”,AI业务在收入与研发层面均呈现出令人堪忧的下滑态势,暴露出诸多问题。

01集团“核心战略”AI收入:占比微薄,增长乏力,难以撑起战略门面

2025年上半年微盟集团的AI相关收入仅为3400万元,在总营收7.75亿元的大盘中,占比不过区区4.4%。这一数据,犹如一记沉重的耳光,无情地扇在微盟大力鼓吹的“AI技术驱动”战略脸上。

即便微盟试图以“带动订阅解决方案营收企稳回升”等说辞来粉饰,但这可怜的收入占比,实在难以掩盖AI业务对整体业绩贡献极度有限的事实。

据了解,微盟自踏上AI赛道以来,可谓声势浩大,先后推出WAI SaaS、导购 Agent、WIME 等一系列AI产品矩阵,在品牌公关宣传上更是不遗余力,试图营造出AI业务蓬勃发展的繁荣景象。

然而市场是残酷的,现实的收入数据将这一切幻想击得粉碎。以WIME为例,作为一款服务小微电商从业者的AI建站工具,尽管其在用户注册量上有一定增长,但付费用户增长情况却含糊其词,收入提升172%背后的基数本就微小,最终落实到整体AI收入大盘中,依旧只是沧海一粟。

同样,WAI SaaS 虽宣称平均月活商户数环比2024下半年增长57%,店铺搭建Agent使用次数环比增长4.5倍,可这些热闹的使用数据并未有效转化为真金白银的收入,形成“叫好不叫座”的尴尬局面。

微盟AI产品在市场定位与商业化能力上的严重不足,其AI产品未能精准命中市场痛点,无法切实满足商家对于提升效率、增加营收的核心诉求。微盟在AI产品的推广与销售策略上存在明显短板,未能有效打通从产品曝光到客户付费的关键路径,空有庞大的用户流量,却难以将其转化为稳固的收入来源。

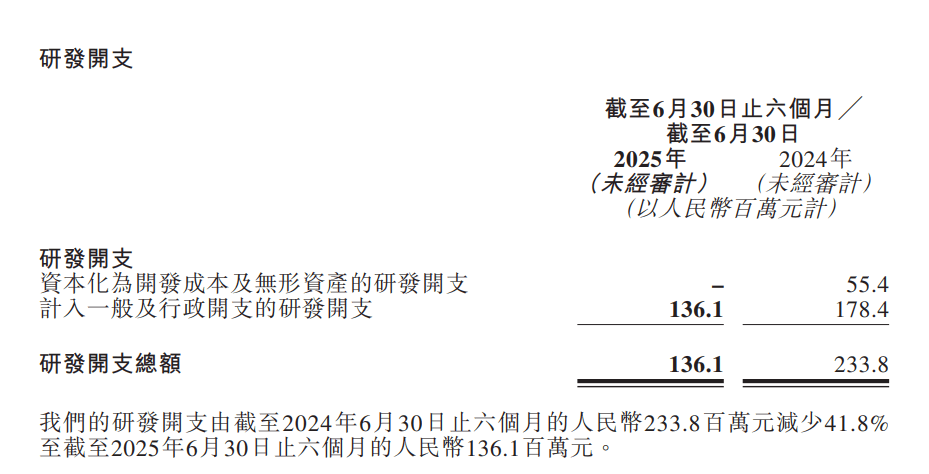

02研发投入:对外pr研发资源向AI倾斜,现实却是同比下滑41.8%

研发投入是支撑AI业务发展的源头活水,是技术创新、产品迭代的核心驱动力。但在微盟这里,这股活水却呈现出干涸之势。

2025年上半年,微盟的研发开支总额从2024年同期的2.34亿元大幅降至1.36亿元,同比下滑幅度高达41.8%。折射出微盟在AI研发投入上的力不从心,也为其AI业务的长远发展蒙上了一层厚重的阴影。

诚然,微盟在财报中辩解称研发资源已向AI倾斜,试图以此为研发投入下降开脱。但事实胜于雄辩,即便资源有所倾斜,在绝对投入额大幅减少的情况下,所谓的“倾斜”也不过是杯水车薪。

更为严重的是,研发投入的下降并非孤立现象,它与微盟整体业务战略的摇摆不定密切相关。

近年来,微盟在业务方向上频繁调整,从早期的全面撒网式发展,到如今的聚焦核心业务,期间伴随着多次业务剥离与收缩。这种战略上的不稳定,使得研发方向也随之频繁变动,研发资源难以实现高效聚焦与持续投入。

以AI外呼业务为例,微盟旗下的上海销氪信息科技有限公司因违规电销被央视点名,这不仅暴露了其在业务合规性上的漏洞,更反映出在AI技术应用研发过程中,因战略短视导致的技术与业务脱节问题。此前投入在AI外呼技术上的研发资源,在遭遇合规危机后,瞬间化为泡影,造成了巨大的资源浪费,进一步加剧了研发资源的紧张局面。

03战略空谈背后:业务根基不稳,未来发展堪忧

当微盟口头上将“AI技术驱动”奉为核心战略时,市场对其寄予了厚望,期待看到其在AI技术与业务融合上的创新突破,为行业发展树立新标杆。

然而,如今呈现出的AI业务收入与研发双下滑的局面,已然让这一核心战略沦为“空谈”。不仅仅是AI业务本身的困境,更是微盟整体业务根基不稳的深刻写照。

在市场竞争层面,微盟长期以来高度依赖腾讯生态,微信私域流量曾是其业务增长的重要引擎。但随着腾讯对微信小店等自有电商工具的大力扶持,以及腾讯自身在电商领域布局的不断完善,微盟在腾讯生态内的独特优势正逐渐被削弱。

与此同时,竞争对手有赞等也在不断发力,凭借差异化的产品策略与市场定位,蚕食着微盟的市场份额。在如此严峻的竞争环境下,微盟本应借助AI技术实现差异化突围,然而现实却是AI业务的萎靡不振,使其在市场竞争中愈发被动。

微盟此前通过缩减低质量业务、裁员等手段实现了经调整净利润的扭亏为盈,但这更多是短期的节流之举,而非源自核心业务的强劲增长。

在收入端,订阅解决方案业务受宏观经济环境影响,智慧零售收入下滑,付费商户数持续减少,商家解决方案业务虽在毛利率上有所提升,但因广告平台返点政策变化等因素,收入也呈现下滑态势。在这样的商业模式下,本应成为新增长引擎的AI业务却未能发挥作用,使得微盟的收入增长陷入僵局,未来盈利前景充满不确定性。